Ž─z

─zār▒Pš¹║¾═╗ŲŲŽ┬ąą ąĶŪ¾╬«├ę╩ął÷į┘Ž┬ą┬┼_ļA

2008-12-11 11:12:06 üĒį┤:▒▒Š®ųąŲ┌

ĻPµIį~Ż║£¹─z ╠ņ╚╗Ž─z ╚ķ─z ╣╠╠ž«É ÓćĄōŲš▌å╠ź

2008-12-11 11:12:06 üĒį┤:▒▒Š®ųąŲ┌

ĻPµIį~Ż║£¹─z ╠ņ╚╗Ž─z ╚ķ─z ╣╠╠ž«É ÓćĄōŲš▌å╠ź

ĪĪĪĪČ■Īó╣®ąĶą╬ä▌Ęų╬÷

ĪĪĪĪ1Īó«aģ^┼c¼FžøŪķør

ĪĪĪĪ¢|─Žüåų„«aģ^ĘĮ├µŻ¼11į┬ųą╔Žč«Ą─╠ņÜŌŪķørī”ĖŅ─z▌^×ķėą└¹ĪŻĄ½Ž┬č«ķ_╩╝Ż¼╠®ć°─Ž▓┐«aģ^│÷¼F┴╦▌^×ķ├„’@Ą─▒®ėĻ╠ņÜŌŻ¼ĖŅ─zį┌ę╗Č©│╠Č╚╔Ž╩▄ūĶĪŻĄ½į┌╚½Ū“Į╚┌╬ŻÖC▀Mę╗▓Į╝ė╔ŅŻ¼ī”īŹ¾wĮøØ·▓Į▓ĮŪų╬gĄ─ŪķørŽ┬Ż¼Ž─zŽ┬ė╬ąĶŪ¾ęčūāĄ├śOČ╚ŲŻ╚§ĪŻę“┤╦Ż¼╠ņÜŌę“╦ž╬┤─▄ĮoŲ┌žøąąŪķū▀ä▌╠ß╣®ėąą¦Ą─ų¦ō╬Ż¼į┌╩ął÷┐ų╗┼Ą─ŪķŠwŽ┬Ż¼─zār└^└mŽ┬ąąĪŻ

ĪĪĪĪ▒Šį┬¢|─Žüå«aģ^įŁ┴ŽĄĮųąć°ų„Ė█ārĖ±└^└m│╩¼F╗ž┬õæBä▌ĪŻ╠®ć°3╠¢¤¤Ų¼─zārĖ±Å─į┬│§Ą─├┐ćŹ1850├└į¬╗ž┬õų┴į┬─®Ą─1600├└į¬Ż╗Č°ėĪ─ß20╠¢ś╦─zĄ─ārĖ±ęÓÅ─į┬│§├┐ćŹ1760├└į¬ĖĮĮ³Ą°ų┴į┬─®Ą─1500├└į¬ū¾ėęĪŻįĮ─Ž3L─zÅ─į┬│§├┐ćŹ1900├└į¬ĖĮĮ³Ą°ų┴į┬─®Ą─1600├└į¬ū¾ėęĪŻ─zārŽ┬╗¼└^└m╝ėųž┘Qęū╔╠ė^═¹ŪķŠwŻ¼╝ėų«ąĶŪ¾Ž┬ĮĄ├„’@Ż¼╩╣Ą├¢|─Žüå¼FžøĘeē║Ą─Ūķør▀Mę╗▓Įć└ųžĪŻ

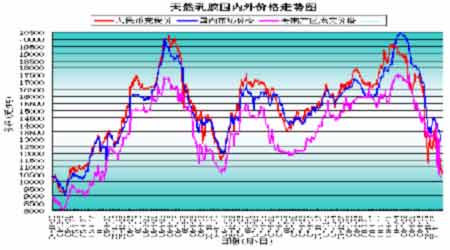

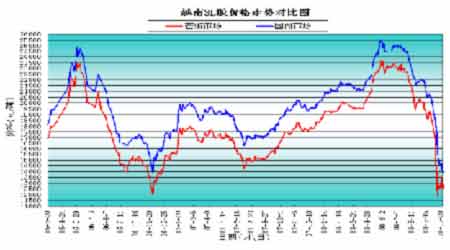

▀M┐┌╠ņ╚╗Ž─zārĖ±ū▀ä▌łDĪŻŻ©┘Y┴ŽüĒį┤Ż║▒▒Š®ųąŲ┌Ż®

╠ņ╚╗╚ķ─zć°ā╚═ŌārĖ±ū▀ä▌łDĪŻŻ©┘Y┴ŽüĒį┤Ż║▒▒Š®ųąŲ┌Ż®

įĮ─Ž3L─zārĖ±ī”▒╚ū▀ä▌łDĪŻŻ©┘Y┴ŽüĒį┤Ż║▒▒Š®ųąŲ┌Ż®

ĪĪĪĪć°ā╚╩ął÷ĘĮ├µŻ¼į┬ā╚Æņå╬ārĖ±ļm╚╗│÷¼F▌^┤¾Ę∙Č╚Ą─Ž┬╗¼Ż¼Ą½į┌Ž┬ė╬ąĶŪ¾ŲŻ▄øęį╝░¼Fžø╩ął÷įĮ─Ž─zārĖ±┤¾Ę∙Ž┬š{Ą─┤“ē║Ž┬Ż¼Æņå╬│╔Į╗ŽĪ╔┘ĪŻļmėą▓┐Ęų│╔Į╗Ż¼Ą½│╔Į╗ārꬥ═ė┌Æņå╬ārĪŻ

ĪĪĪĪ╩ął÷╔Žś╦ę╗─z╩▄ĄĮ└õ┬õŻ¼┘I┘uļpĘĮį┌─zārš±╩ÄŽ┬ąąĄ─ŪķørŽ┬▀xō±ė^═¹ĪŻō■ĮyėŗŻ¼ć°«aś╦ę╗─z11į┬Ę▌ārĖ±ę▓Å─į┬│§Ą─15000į¬/ćŹū¾ėęŽ┬Ą°ĄĮ10000į¬/ćŹū¾ėęŻ¼Ą°Ę∙│¼▀^30%ĪŻ

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ