ĪĪĪĪ▒Ŗ╦∙ų▄ų¬Ż¼ųąć°╩Ū╩└Įń╝Å┐Ś┤¾ć°Ż¼╝Å┐ŚįŁ┴ŽųąŽÓ«ö┤¾ę╗▓┐Ęų╩Ū£ņŠ]Ż¼Č°£ņŠ]Ą─╔Žė╬«aŲĘŠ═╩ŪPTAĪŻę“┤╦Ż¼PTAūį╔Ž╩ąę╗─ĻęįüĒ╚ĪĄ├┴╦Š▐┤¾Ą─│╔╣”Ż¼╩▄ĄĮ┴╦ČÓĘĮ├µĄ─ĻPūóĪŻ

ĪĪĪĪę╗ĪóĮ³─ĻüĒ╬ęć°PTA╣®ąĶŪķørĮķĮB

ĪĪĪĪPTA«aśIµ£▌^ķLŻ¼ė░Ēæę“╦ž▌^ČÓĪŻ╝╚ėą╩└Įń║Ļė^ĮøØ·ūā╗»ĪóģR┬╩ūāäėĪó╗»└wąąśI▀\ąąų▄Ų┌Ą╚║Ļė^ę“╦žŻ¼ėųėąš■Ė«║Ļė^š{┐žĪó«aśIš■▓▀ĪóĻPČÉš{š¹Ą╚š■▓▀ę“╦žŻ¼Ė³ėą╔·«aŲ¾śIĮøĀI(░³└©╣▄└Ē│╔▒ŠĪó╔·«a│╔▒ŠĪóĮøĀI│╔▒ŠĪóārĖ±▓▀┬įĄ╚)Ż¼╔ŽŽ┬ė╬«aŲĘārĖ±▓©äė(įŁė═ĪóPXĪó£ņŠ])Īó┘QęūĀÄČ╦ĪóįOéõÖzą▐Īó├▐╗©ārĖ±ūāäėĪó═╗░l╩┬╝■Ą╚ČÓĘN╬óė^ę“╦žŻ¼ę“Č°ŲõārĖ±▓©äė▌^×ķŅlĘ▒ĪŻ

ĪĪĪĪ1Īó╬ęć°PTA╣®ąĶŪķør

ĪĪĪĪPTA«a─▄Ż║ę╗░ŃČ°čįŻ¼PTAĒŚ─┐═Č«aų┴╔┘ąĶę¬ę╗─Ļ░ļĄĮā╔─Ļęį╔ŽĄ─ų▄Ų┌ĪŻļSų°Į³Äū─Ļī”PTAĄ─ąĶŪ¾┴┐┤¾į÷Ż¼ć°ā╚╝ė┤¾┴╦ī”PTA«a─▄Ą─═Č╚ļĪŻ2007─ĻŻ¼╚½ć°ų„ę¬PTA╔·«aŲ¾śI─▄▀_ĄĮĄ─┐é«a─▄(ŲõųąŻ║╚A┬ō╚²÷╬180ĪóŽĶ·ś╩»╗»150Īóųķ║ŻBP150Īóę▌╩ó╩»╗»135ĪóōPūė╩»╗»130Īóāxš„╗»└w99Īó▀|Ļ¢╩»╗»80Īóüå¢|╩»╗»60ĪóīÄ▓©╚²┴Ō60Īó╔Ž║Ż╩»╗»40Īó┬ÕĻ¢╩»╗»32.5Īó╠ņĮ“╩»╗»32ĪóØ·─Žš²Ļ╗10Īóק╩»╗»7.5)│¼▀^1166╚fćŹĪŻ┤╦═ŌŻ¼▀ĆėąŽÓ«ö┤¾Ą─«a─▄īóį┌╬┤üĒÄū─Ļā╚ßīĘ┼(╚ńīÄ▓©┼_╦▄Īóę▌╩ó(┤¾▀B)īóį┌08─ĻßīĘ┼«a─▄60Īó150╚fćŹ)ĪŻ

ĪĪĪĪPTA╣®ĮoŻ║

ĪĪĪĪPTAĄ─╣®æ¬┐╔ęįĘų×ķā╔éĆĘĮ├µŻ║▒Šć°╔·«a║═▀M┐┌ĪŻ

ĪĪĪĪ▒Ē1.1Ż║2004-2010─Ļ╬ęć°PTA╗∙▒ŠŪķørĘų╬÷ŅA£y▒Ē(å╬╬╗Ż║╚fćŹ)

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 | |

|

«a─▄ |

483.5 |

589.5 |

859.5 |

1166 |

1376 |

1666 |

1876 |

|

PTA«a┴┐ |

442.9 |

565 |

658.93 |

980 |

1150 |

1400 |

1650 |

|

▀M┐┌┴┐ |

572.06 |

649 |

700.43 |

700 |

690 |

650 |

630 |

|

│÷┐┌┴┐ |

0.55 |

0.054 |

/ |

/ |

/ |

/ |

/ |

|

▒Ēė^Ž¹┘M┴┐ |

1014.4 |

1214 |

1359.36 |

1680 |

1850 |

2050 |

2280 |

|

▀M┐┌ę└┤µČ╚% |

56.4 |

53.50% |

51.52% |

41.67% |

37.30% |

31.70% |

27.60% |

ĪĪĪĪ(ūóŻ║▒Ēųąą▒¾wūų▓┐Ęų×ķŅA£yöĄō■ ┘Y┴ŽüĒį┤Ż║ųąć°╗»└wą┼ŽóŠW)

ĪĪĪĪė╔╔Ž▒Ē┐┤ĄĮŻ¼Į³─ĻüĒ╬ęć°PTA«a─▄Īó«a┴┐ų─Ļį÷╝ėŻ¼2008─Ļ«a─▄ėą═¹ūį╚ź─ĻĄ─1166╚fćŹöUį÷ų┴1376╚f揯¼«a┴┐ėą═¹į÷ų┴1150╚f揯¼═¼▒╚╚ź─ĻĄ─980╚fćŹį÷ķL17.35%ĪŻĄ½▀@╩Ūį┌ø]ėą┐╝æ]Į±─ĻPTAārĖ±│ų└mą▄╩ąī¦ų┬▓┐ĘųPTA╔·«aŲ¾śI╠Øōpć└ųžĪóĻPķ]«a─▄Ą─ŪķørŽ┬ĪŻ

ĪĪĪĪŅAėŗĮ±║¾Äū─Ļā╚╬ęć°PTA«aśIīó└^└m├µ┼Rā×ä┘┴ė╠ŁĄ─ąąśIš¹║Ž▀^│╠Ż¼╣®ąĶĻPŽĄėą═¹░l╔·ųž┤¾ūā╗»ĪŻ

ĪĪĪĪČ°ć°ā╚▀M┐┌┴┐ätų─Ļ£p╔┘Ż║2006─Ļ×ķ700.43╚f揯¼2007─ĻīóŽ┬ĮĄų┴700╚f揯¼ŅAėŗ2008─ĻĢ■Ž┬ĮĄĄĮ690╚fćŹĪŻPTA▀M┐┌ę└┤µČ╚│╩¼FŽ┬ĮĄ┌ģä▌ĪŻ

ĪĪĪĪąĶŪ¾ĘĮ├µŻ¼04─ĻęįüĒ╬ęć°PTA▒Ēė^ąĶŪ¾┴┐▒Ż│ųĘĆ▓Įį÷ķLæBä▌Ż¼ŅAėŗ2008ų┴2010─ĻŻ¼╬ęć°PTAąĶŪ¾┴┐īóęį├┐─Ļ10%Ą─╦┘Č╚ĘĆ▓Įį÷ķLĪŻ

ĪĪĪĪŠC╔ŽŻ¼ŅAėŗ2008─Ļ╬ęć°PTA╣®┤¾ė┌Ū¾Ė±Šųėą═¹ų▓ĮĖ─╔ŲĪŻ

ĪĪĪĪ2Īóüåų▐PX╔·«aĪóąĶŪ¾Ūķør

ĪĪĪĪ2007─Ļüåų▐ėą┤¾┴┐PXĒŚ─┐═Č«aŻ¼2008─Ļ╝░ų«║¾─ĻĘ▌üåų▐ĘČć·ā╚ėą932╚f揥─PX«a─▄ĒŚ─┐īóĮ©ĪŻĮ±─Ļüåų▐PX«a─▄ėą═¹▀_ĄĮ2430╚f揯¼Ą½─┐Ū░╠Øōp▌^×ķć└ųžĪóĖéĀÄ─▄┴”▓ŅĄ─üåų▐PTA╔·«a╔╠(ųąć°═Ō)┴ŽīóųØuĻPķ]čbų├ĪŻĮ±─Ļüåų▐PXąĶŪ¾ŅAėŗ×ķ2380╚f揯¼═¼▒╚į÷╦┘╝ė┐ņĪŻ

ĪĪĪĪ▒Ē1.2Ż║2004-2008─Ļüåų▐PTA«aąĶŪķør▒Ē(å╬╬╗Ż║╚fćŹ)

|

2004 |

2005 |

2006 |

2007 |

2008 | |

|

üåų▐PX─ĻĄū«a─▄ |

1671 |

1844 |

2017 |

2218 |

2430 |

|

üåų▐PXąĶŪ¾ |

1550 |

1670 |

1820 |

2050 |

2380 |

ĪĪĪĪ(ūóŻ║▒Ēųąą▒¾wūų▓┐Ęų×ķŅA£yöĄō■ ┘Y┴ŽüĒį┤Ż║ųąć°╗»└wą┼ŽóŠW)

ĪĪĪĪČ■Īó2007─ĻPTAŲ┌žø╩ął÷ąąŪķ╗žŅÖ

ĪĪĪĪłD2.1 Ż║2007─Ļć°ā╚PTAųĖöĄū▀ä▌łD

ĪĪĪĪ

ĪĪĪĪÅ─łD2.1ųą╬ęéā┐╔ęį┐┤│÷Ż¼2007─Ļ╔Ž░ļ─ĻŻ¼ć°ā╚ÓŹų▌PTAŲ┌žøųĖöĄārĖ±į┌8000-9000į¬/ćŹģ^ķgā╚▓©äėŻ¼Ž┬░ļ─Ļ▓Į╚ļŽ┬ĮĄ═©Ą└Ż¼Å─9000į¬/ćŹę╗┬ĘŽ┬Ą°ų┴7000į¬/ćŹū¾ėęŻ¼╣®æ¬▀^╩Ż╩Ūī¦ų┬ārĖ±│ų└mū▀ą▄Ą─ūŅĖ∙▒ŠįŁę“ĪŻ

ĪĪĪĪ╚²Īóė░Ēæ2008─ĻPTAārĖ±ū▀ä▌Ą─ę“╦žĘų╬÷

ĪĪĪĪ1Īó╚½Ū“ĮøØ·░lš╣

ĪĪĪĪė╔ė┌ĮøØ·Ą─░lš╣Ģ■┐═ė^╔Ž┤╠╝ż╚╦ŅÉī”╝Å┐ŚŲĘĄ╚╗∙▒Š╔·╗Ņ╬’┘YĄ─ąĶŪ¾Ż¼╦∙ęį╚½Ū“GDPĄ─į÷ķL┼c╝Å┐ŚŅÉ«aŲĘĄ─ąĶŪ¾ėąų°├▄ŪąĄ─┬ōŽĄŻ¼Č°PTA╩Ū╝Å┐Śųžę¬įŁ┴Ž-╗»└wĄ─╔Žė╬«aŲĘĪŻę“┤╦Ż¼╚½Ū“ĮøØ·░lš╣Ģ■═©▀^╝Å┐ŚŲĘĄ─Ž¹┘MķgĮėė░ĒæPTAĄ─ąĶŪ¾ĪŻ

ĪĪĪĪó┘├└ć°ĮøØ·░lš╣

ĪĪĪĪ2008─Ļ├└ć°ĮøØ·īóĘ┼ŠÅŻ¼Č°├└ć°╩Ūųąć°╝Å┐ŚŲĘĄ─ų„ę¬│÷┐┌ć°ĪŻō■├└╔╠äš▓┐╝Å┐ŚŲĘĘ■čb▐k╣½╩ę(OTEXA)░l▓╝Ą─ĮyėŗŻ¼2007─Ļ1-8į┬╬ęć°į┌├└╝Å┐ŚŲĘ▀M┐┌┐é┴┐ųą╦∙š╝Ę▌Ņ~Å─06─Ļ═¼Ų┌Ą─33.9%╔Ž╔²ĄĮ07─ĻĄ─39.3%ĪŻę“┤╦├└ć°ĮøØ·Ą─Ę┼ŠÅīóų▒Įė£p╔┘ī”╬ęć°PTAĄ─ąĶŪ¾ĪŻ

ĪĪĪĪó┌╩└ĮńŲõ╦³ć°╝ęĮøØ·░lš╣

ĪĪĪĪ2007─Ļ├└ć°┤╬┘J╬ŻÖCį┌╚½╩└ĮńĘČć·ā╚┬¹čėŻ¼┐═ė^╔ŽĮo╩└ĮńĮøØ·├╔╔Ž┴╦ĻÄė░ĪŻė╔ė┌ÜWų▐┼c├└ć°ĮøØ·ėąų°▌^┤¾Ą─ĻP┬ōąįŻ¼Č°ÜWų▐ėų╩Ūųąć°╝Å┐ŚŲĘĄ─ų„ę¬│÷┐┌Ąžģ^Ż¼ę“┤╦Ż¼æ¬├▄ŪąĻPūó├└ć°┤╬┘J╬ŻÖCĄ─▀Mš╣╝░Ųõ┐╔─▄ę²░lĄ─ī”PTAąĶŪ¾Ą─£p╔┘ĪŻ

ĪĪĪĪó█ųąć°ĮøØ·░lš╣

ĪĪĪĪ2008─Ļųąć°ĮøØ·į÷ķL╚į╚╗▒╚▌^śĘė^ĪŻ─┐Ū░Ż¼ļm╚╗ć°╝ę×ķ┴╦┼ż▐D┘QęūĒś▓Ņ▀^┤¾Ą─Šų├µŻ¼ęčĮøŽÓ└^│÷┼_┴╦╚ĪŽ¹▓┐Ęų«aŲĘĄ─│÷┐┌═╦ČÉš■▓▀Ż¼Ą½▀@ą®«aŲĘų„ę¬╝»ųąį┌ę╗ą®Ą═Č╦║═┘Yį┤├▄╝»ą═«aŲĘŻ¼ī”PTAė░Ēæ▓╗┤¾Ż¼Č°08─Ļ╬ęć°öU┤¾ā╚ąĶĄ─║Ļė^š■▓▀ę²ī¦īóī”PTAĄ─ąĶŪ¾śŗ│╔└¹ČÓĪŻ

ĪĪĪĪąĪĮYŻ║

ĪĪĪĪ╩└ĮńĮøØ·Ą─░lš╣┼c╝Å┐ŚŲĘŽ¹┘MĄ─š²Ž“ĻP┬ōąį╩╣Ą├2008─ĻPTAąĶŪ¾╩▄ć°ļH║Ļė^ĮøØ·░lš╣Ą─ė░Ēæ║▄┤¾Ż¼ę“┤╦Ż¼║¾╩ąæ¬├▄ŪąĻPūó╚½Ū“ĮøØ·░lš╣┌ģä▌ĪŻ

ĪĪĪĪ2Īó╬ęć°║Ļė^ĮøØ·ŁhŠ│║═ąąśIš■▓▀

ĪĪĪĪ2007─Ļ╬ęć°ĮøØ·┐ņ╦┘░lš╣Ż¼╚╦├±Ä┼│ų└m╔²ųĄŻ¼CPIųĖöĄ▀Bäōą┬Ė▀Ż¼×ķĘ└ų╣ć°ā╚╚½├µ═©žø┼“├øŻ¼š■Ė«š{┐žš■▓▀┐╔ų^ž×┤®╚½─ĻĪŻ

ĪĪĪĪó┘╚╦├±Ä┼╔²ųĄ

ĪĪĪĪ08─Ļ╚╦├±Ä┼╔²ųĄęč│╔▒ž╚╗Ż¼╚╦├±Ä┼Ą─╔²ųĄę╗ĘĮ├µĮĄĄ═┴╦╬ęć°▀M┐┌PTAĄ─│╔▒ŠŻ¼┴Ēę╗ĘĮ├µŽ„╚§┴╦PTAŽ┬ė╬«aŲĘ-╝Å┐ŚŲĘĄ─ć°ļHĖéĀÄ┴”ĪŻę“┤╦Ż¼╚╦├±Ä┼│ų└m╔²ųĄīó┴Ņć°ā╚PTA▀M┐┌į÷╝ė═¼ĢrąĶŪ¾£p╔┘Ż¼į÷╝ėć°ā╚╣®æ¬ē║┴”Ż¼ī”PTAārĖ±śŗ│╔└¹┐šĪŻ

ĪĪĪĪó┌Šo┐sĄ─žøÄ┼š■▓▀

ĪĪĪĪ2007─Ļčļąą▓╔╚ĪĄ─š■▓▀╝»ųąį┌ā╔ĘĮ├µŻ║ę╗╩Ū╠ßĖ▀┤µ┐Ņ£╩éõĮŻ¼Č■╩Ū╠ßĖ▀┤µ┘J┐Ņ└¹┬╩ĪŻę“ć°ā╚ą┼┘J┘YĮ▓╗į╩įS▀M╚ļŲ┌žø╩ął÷Ż¼ę“┤╦▓╗Ģ■ī”PTAārĖ±ū▀ä▌«a╔·ų▒Įėė░ĒæŻ¼Č°╩Ū═©▀^ė░Ēæ╔·«aŲ¾śIĄ─┘YĮē║┴”üĒė░ĒæPTAārĖ±ū▀ä▌ĪŻ

ĪĪĪĪó█ć°╝ęī”═Ō┘QŲ¾śIĄ─│÷┐┌Ž▐ųŲ

ĪĪĪĪ2006─Ļ9į┬15╚šŲŻ¼╬ęć°╝Å┐ŚŲĘ│÷┐┌═╦ČÉ┬╩ė╔13%ĮĄų┴11%ĪŻ╝Å┐ŚŲĘ│÷┐┌═╦ČÉ┬╩Ą─ĮĄĄ═ę╗Č©│╠Č╚╔Ž£p╔┘┴╦╬ęć°╝Å┐ŚŲĘĄ─│÷┐┌Ż¼Å─Č°ęųųŲ╬ęć°╝Å┐ŚśIī”PTAĄ─ąĶŪ¾ĪŻ

ĪĪĪĪó▄ć°ā╚PTA▀M┐┌ųŲČ╚

ĪĪĪĪė╔ė┌ć°ā╚PTA▀M┐┌ų„ę¬▓╔╚Īą┼ė├ūCĘĮ╩ĮŻ¼┘ÅõNļpĘĮ╝sČ©┘IĘĮ┐╔ęįį┌3éĆį┬║¾ĖČ┐ŅŻ¼Č°Ų¾śIät┐╔ęį╠ßŪ░Å─Ńyąą½@Ą├ą┼ė├┘J┐ŅĪŻ2007─Ļį┌žøÄ┼Šo┐sš■▓▀Ž┬Ż¼PTAįŁ┴Ž╔╠┘YĮŲš▒ķ▒╚▌^ŠoÅłŻ¼┤┘╩╣┴╦ą┼┘J╣żŠ▀Ą─ŅlĘ▒╩╣ė├Ż¼Č°2007─Ļ╬┤╩╣ė├═ĻŃyąąą┼┘JŅ~Č╚Ą─Ų¾śI▀Ć├µ┼Rų°Ńyąą£p╔┘2008─Ļą┼┘JŅ~Č╚Ą─’LļUŻ¼ę“┤╦Ż¼▀@ų▒Įėī¦ų┬┴╦╚ź─Ļ╬ęć°╝┤╩╣į┌«a─▄┤¾į÷Ą─ŪķørŽ┬▀M┐┌ę└╚╗▓╗£pĪŻ

ĪĪĪĪ3Īó╩└Įń╩»ė═ū▀ä▌

ĪĪĪĪįŁė═ū„×ķPTAĄ─╔Žė╬«aŲĘŻ¼ī”PTAārĖ±┤µį┌ų°Å─│╔▒Š╔ŽĄĮą─æB╔ŽĄ─ų¦ō╬Ż¼«öŲõ╦³ę“╦ž▓╗ūā╗“š▀ūā╗»▓╗┤¾Ą─Ģr║“Ż¼įŁė═ārĖ±ī”PTAārĖ±ū▀ä▌Ųų°ų„ī¦ū„ė├Ż¼▀@ę╗³c┐╔ęįÅ─99─Ļų┴06─ĻįŁė═┼cPTAū▀ä▌┤¾ų┬ę╗ų┬ųąĄ├ĄĮ“×ūCĪŻō■ŽÓĻP蹊┐▒Ē├„Ż¼PTA┼c╩»ė═Ą─ŽÓĻPąįŲĮŠ∙0.781ĪŻ

ĪĪĪĪ╚╗Č°Ż¼2007─ĻŻ¼Š═į┌PTA│ų└mĄ═├įų«╝┤Ż¼įŁė═ārĖ±ätĄ³äōÜv╩Ęą┬Ė▀Ż¼ā╔š▀▒Ē¼F│÷├„’@▒│ļxĪŻŠ┐ŲõįŁę“Ż¼ų„ę¬į┌ė┌Ż║«öPTA╣®Ū¾ĻPŽĄ░l╔·▌^┤¾ūā╗»Ą─Ģr║“Ż¼įŁė═ārĖ±ęč▓╗─▄═Ļ╚½ų„ī¦PTAĄ─ārĖ±Ż¼┤╦Ģr╣®Ū¾ĻPŽĄī”PTAĄ─ū▀ä▌Ųų„ī¦ū„ė├ĪŻ

ĪĪĪĪŅAėŗ2008─ĻįŁė═ārĖ±╚įīó▒Ż│ųĖ▀╬╗▀\ąąŻ¼▀@Å─│╔▒Š╔Žīóī”PTAārĖ±ŲĄĮų¦ō╬ū„ė├Ż¼║¾╩ą╚¶PTAūį╔Ē╣®ąĶŪķør─▄ėą╦∙Ė─╔ŲŻ¼ätįŁė═ī”PTAārĖ±Ą─ė░ĒæīóųØu’@¼FĪŻ

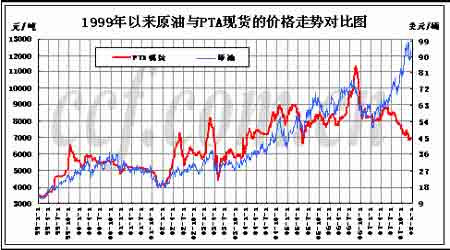

ĪĪĪĪłD2.2 Ż║1999─ĻęįüĒįŁė═┼cPTA¼FžøārĖ±ū▀ä▌ī”▒╚łD

ĪĪĪĪ

ĪĪĪĪ4Īóų▒ĮėįŁ┴Ž-PXārĖ±

ĪĪĪĪPX╩Ū╔·«aPTAĄ─ūŅų▒Įė║═ūŅų„ꬥ─įŁ┴ŽŻ¼╚½Ū“ĘČć·ā╚│¼▀^90%Ą─PX╩Ūė├üĒ╔·«aPTAĄ─ĪŻ¼Fžø╩ął÷ųąŻ¼PTAĄ─│╔▒Šārģó┐╝╣½╩ĮŠ═╩ŪęįPX×ķ╗∙ĄAĄ─Ż║PTA│╔▒ŠārŻĮ0.655Ī┴PXār+1200ĪŻŲõųą0.655Ī┴PXārĖ±×ķįŁ┴Ž│╔▒ŠŻ¼1200į¬×ķĖ„ĘN╔·«a┘Mė├ĪŻ

ĪĪĪĪPTA┼cPXų«ķgĄ─ę└┤µĻPŽĄøQČ©┴╦ā╔š▀ārĖ±ķgĄ─Ė▀Č╚ŽÓĻPąįĪŻ2001─Ļų┴Į±Ż¼PTA┼cPXĄ─ārĖ±ŽÓĻPąįŲĮŠ∙×ķ0.91Ż¼2006─Ļ╔Ž░ļ─Ļ×ķ0.94ĪŻPTAārĖ±į┌║▄┤¾│╠Č╚╔Ž╩▄ųŲė┌įŁ┴ŽPXĄ─ārĖ±Ż¼ė╚Ųõį┌PTAārĖ±┼c│╔▒ŠŽÓ«öĪóĮėĮ³╔§ų┴Ą╣ÆņĢrŻ¼įŁ┴ŽPXārĖ±ī”PTAārĖ±Ą─ųŲ╝sĖ³×ķ├„’@ĪŻ

ĪĪĪĪ5ĪóŽÓĻPŲĘ-├▐╗©ārĖ±

ĪĪĪĪ£ņŠ]╩ŪPTAĄ─Ž┬ė╬«aŲĘŻ¼┼c├▐╗©═¼×ķ╝Å┐ŚŲĘĄ─įŁ┴ŽŻ¼ā╔š▀╗ź×ķ╠µ┤·ĻPŽĄŻ¼ŪęārĖ±ėą▌^ÅŖĄ─š²ŽÓĻPąįĪŻā╔š▀Ą─▒╚ārĖ▀Ą═īóė░ĒæĖ„ūįį┌╝Å┐Ś┼õ┴ŽųąĄ─ė├┴┐Ż¼Å─Č°ė░ĒæPTAĄ─Ž¹┘M┴┐ĪŻĮ³ā╔─ĻüĒŻ¼├▐╗©ārĖ±Ą═╬╗▀\ąąŻ¼ų▒ĮėęųųŲ┴╦╗»└w«aŲĘārĖ±Ą─╔ŽØqĪŻ║¾╩ą├▐╗©ārĖ±╚¶─▄╔ŽØqätėą═¹Ä¦äėPTAārĖ±ų╣Ą°╗ž╔²ĪŻ

ĪĪĪĪ┐éĮYŻ║

ĪĪĪĪ2008─ĻŻ¼╬’ārĄ─╔ŽØq┐╔─▄öDš╝ć°├±ī”╝Å┐ŚŲĘĄ─Ž¹┘MŻ¼Č°╝Å┐ŚŲĘ│÷┐┌ĘĮ├µį┌├└ć°ĮøØ·┌ģŠÅĪó╚╦├±Ä┼╔²ųĄĪó│÷┐┌═╦ČÉŽ┬š{Īó│÷┐┌š■▓▀š{š¹Ą╚ę“╦žĄ─ė░ĒæŽ┬ęÓ▓╗╚▌śĘė^Ż¼ę“┤╦Ž┬ė╬Ž¹┘MĄ─ŲŻ╚§┐╔─▄£p╔┘ī”PTAĄ─ąĶŪ¾Ż¼┴ŅPTAārĖ±│ąē║ĪŻ

ĪĪĪĪ╚╗Č°Ż¼PTAįŁ┴Ž-įŁė═ārĖ±Ą─Ė▀╬╗▀\ąąĪó╝Å┐ŚįŁ┴Ž╠µ┤·ŲĘ-├▐╗©Ą─╔ŽØqĄ╚ę“╦žī”PTAĄ─ārĖ±Š▀ėąų¦ō╬ū„ė├ĪŻ

ĪĪĪĪÅ─╝╝ąg├µ╔Ž┐┤Ż¼ÓŹĮ╗╦∙PTAŲ┌žøų„┴”3į┬║Ž╝sĮ³Ų┌Į╗═Č╗Ņ▄SŻ¼Š∙ŠĆŽĄĮyėąŽ“╔Ž░l╔ó┌ģä▌Ż¼MACDĄ═╬╗ą╬│╔Į▓µŻ¼╝tų∙ĘĆ▓ĮĘ┼┤¾Ż¼ DIF▄Sė┌0▌S╔ŽĘĮŻ¼’@╩Š╩ął÷╠Äė┌ÅŖä▌ų«ųąŻ¼Ą½ŅAėŗ60╚šŠ∙ŠĆ╠Äėą▌^┤¾ūĶ┴”Ż¼╚¶═╗ŲŲätėą═¹ū▀│÷ą▄╩ąĖ±ŠųŻ¼Ę±ätīóųž╗žĄ°ä▌ĪŻ

ĪĪĪĪŠC╔ŽŻ¼┐é¾wüĒ┐┤2008─ĻPTA╩ął÷į┌Įø▀^ę╗Č╬ĢrķgĄ─Ž┬Ą°║¾Ż¼ėą═¹ū▀│÷Ą═╣╚ĪŻ