Ž─z

Ą┌Č■▓┐ĘųŻ║2008-2009 ─Ļ╠ņ╚╗Ž─z╩ął÷╣®ąĶ╝░Ųõ╦¹ė░Ēæę“╦žĘų╬÷

ĪĪĪĪę╗Īó╗∙▒Š╣®ąĶŪķør

ĪĪĪĪ1. «aģ^╝»ųąŻ¼ārĖ±┬ō├╦ū„ė├ųØu’@¼FĪŻ

ĪĪĪĪ╚½Ū“╠ņ╚╗Ž─z«aĄž▌^×ķ╝»ųąĪŻāH╠®ć°ĪóėĪČ╚─ß╬„üåĪó±RüĒ╬„üå3 ć°Ą─╠ņ╚╗Ž─z╔·«a▒Ńš╝ō■┴╦╚½Ū“70%Ą─«a┴┐(ģóęŖłD╚²)ĪŻČ°Į³─ĻüĒ╠®ć°ĪóėĪ─ßĪó±RüĒ╬„üåĪóįĮ─ŽĪóėĪČ╚╬Õć°Ė³ęčą╬│╔Ī░Ž─zārĖ±┬ō├╦Ī▒Ż¼▓óęÄČ©╝ė╚ļ┬ō├╦Ą─ć°╝ę▓╗─▄ęįĄ═ė┌Ž▐ār│÷┐┌Ž─zĪŻ▀@į┌ę╗Č©│╠Č╚╔Ž×ķ╚½Ū“Ą─╠ņ─zārĖ±įOų├┴╦ę╗Ą└Ī░ĄūŠĆĪ▒ĪŻų«Ū░ė╔ė┌─zār▌^Ė▀Ż¼╦∙ęįįōĮM┐Ś▌^×ķ╦╔╔óŻ¼▓ó╬┤ęŖšµš²Ą─┬ō║ŽąąäėĪŻĄ½ļSų°Į±─ĻŽ┬░ļ─Ļ─zārę╗┬Ę▒®Ą°Ż¼╩╣Ą├įōĮM┐ŚłFĮYŠo├▄Ż¼▓ó▓╗öÓ│÷┼_ę╗ą®Š═╩Ū┤ļ╩®Ż¼Å─Č°┴Ņ┬ō├╦Ą─ū„ė├ųØu’@¼FĪŻŽÓą┼Ųõį┌║¾Ų┌▀Ćīó░lō]│÷Ė³┤¾Ą─ū„ė├ĪŻ

ĪĪĪĪ╚╗Č°Ż¼╬ęć°╠ņ╚╗Ž─zĄ─╔·«aį÷┴┐ģs▌^×ķėąŽ▐ĪŻ╬ęć°▀mę╦ĘNų▓╠ņ╚╗Ž─zĄ─ģ^ė“▓╗ĄĮć°═┴├µĘeĄ─5%Ż¼šµš²┐╔æ¬ė├ĘNų▓├µĘe┤¾╝sų╗ėą100 ╚f╣½ĒĢĪŻ╝ė╔Ž╩▄═┴Ąž┘Yį┤Č╠╚▒ĪóÜŌ║“Śl╝■Ą╚ųŲ╝sŻ¼╬ęć°═©▀^öU┤¾ĘNų▓├µĘeüĒį÷╝ėŽ─z«a┴┐Ą─Øō┴”ų°īŹėąŽ▐ĪŻ═¼ĢrŻ¼╬ęć°ū„×ķ╩└ĮńĄ┌ę╗Ž─zŽ¹┘M┤¾ć°Ż¼Į³─ĻüĒģsī”ć°ļH╠ņ╚╗Ž─z╩ął÷╚▒Ę”įÆšZÖÓĪŻ▓╗▀^ļSų°╔Ž║ŻŲ┌žøĮ╗ęū╦∙╠ņ╚╗Ž─zŲ┌žøĮ╗ęū¤ßŪķĄ─▓╗öÓ╠ßĖ▀║═│╔Į╗┴┐Ą─▓╗öÓĘ┼┤¾Ż¼ųØuą╬│╔┴╦ųąć°Ą─┬Ģę¶ĪŻŽÓą┼į┌▓╗Š├Ą─īóüĒųąć°ę╗Č©─▄ē“į┌Č©ārÖÓĄ─ųŲČ©▀^│╠ųąšęĄĮī┘ė┌ę╗éĆŽ¹┘M┤¾ć°Ą─╬╗ų├ĪŻ

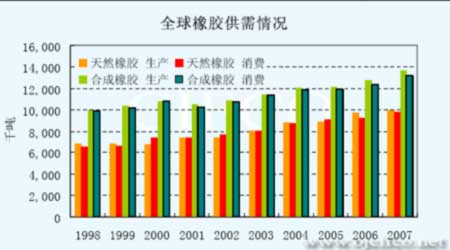

ĪĪĪĪłD╚²Ż║2007─Ļ╚½Ū“╠ņ╚╗Ž─z«a┴┐Ęų▓╝

2007─Ļ╚½Ū“╠ņ╚╗Ž─z«a┴┐Ęų▓╝łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žøŻ®

ĪĪĪĪ2. ć°ļHŽ─z蹊┐ĮM┐Ś(IRSG)ī”ė┌╠ņ╚╗Ž─z╩ął÷Ą─ŅA£yĘų╬÷ĪŻ

ĪĪĪĪō■ć°ļHŽ─z蹊┐ĮM┐Ś(IRSG)įu╣└Ż¼2008 ─Ļ╚½Ū“╠ņ╚╗Ž─zĪó║Ž│╔Ž─z┐鎹┘M┴┐īó£p╔┘ĪŻIRSG īó2007 ─ĻŽ─zŽ¹┘Mį÷ķLĄ─įu╣└ųĄš{š¹×ķ6.2%Ż¼╝┤╚ź─Ļ┐鎹┘M┴┐į÷╝ėĄĮ2293 ╚f揯¼┤╦Ū░ī”į÷ķL┴┐Ą─įu╣└ųĄ×ķ5.7%ĪŻūį2000 ─ĻĪ░ųąć°ę“╦žĪ▒ķ_╩╝░l╔·ū„ė├ĢrĄ─7.5%ęįüĒŻ¼▀@╩ŪūŅĖ▀Ą─į÷ķL╦┘Č╚ĪŻē─Ž¹Žó╩Ū2008 ─ĻŪ░ÄūéĆį┬Ą─öĄō■’@╩ŠŻ¼╩└ĮńŽ─zŽ¹┘Mķ_╩╝Ę┼ŠÅĪŻ╠ņ╚╗Ž─z╣®ąĶ╚▒┐┌2006 ─Ļ×ķ47 ╚fćŹĪŻ2007 ─ĻĄū┐sąĪĄĮ15.8 ╚f揯¼2008 ─ĻŪ░ÄūéĆį┬Ą─įu╣└’@╩ŠęčĮø▀Mę╗▓Į┐sąĪĄĮ7.8 ╚fćŹĪŻļm╚╗ąĶŪ¾Ę┼ŠÅŻ¼Ą½╩Ū╣®æ¬ĘĮ├µę▓Äū║§ø]ėąį÷ķLĪŻ╠®ć°║═±RüĒ╬„üå─z▐rį┌Č¼╝Š═ŻĖŅŻ¼Č°ėĪ─ß╬„▓┐Ą─ĮĄėĻĢr│Ż╩╣ĖŅ─zųąöÓĪŻIRSG ŅA£y╠®ć°2008 ─Ļ╠ņ╚╗Ž─z«a┴┐į┌303.5 ╚f揯¼ŽÓ▒╚2007 ─ĻĄ─306.3 ╚fćŹėą╦∙Ž┬ĮĄĪŻŽÓ▒╚2007 ─Ļ279.7 ╚f揯¼ėĪ─ß╠ņ╚╗Ž─z«a┴┐Į±─Ļīó╠ßĖ▀ĄĮ280.6 ╚fćŹĪŻŅAėŗ±RüĒ╬„üåĮ±─Ļ«a┴┐×ķ119.2 ╚f揯¼╚ź─Ļ╩Ū120.1 ╚fćŹĪŻ

ĪĪĪĪ═¼ĢrŻ¼IRSG īó2008 ─Ļ╩└ĮńŽ─zŽ¹║─┴┐į÷ķL┬╩┤¾Ę∙š{Ą═ų┴2.7%ĪŻĄ½ļSų°Į╚┌╬ŻÖCĄ─╔Ņ╗»Ż¼ąĶŪ¾▓╗öÓŽ┬╗¼Ż¼─zārĖ³╩ŪÅ─2008 ─Ļ7 į┬ų┴Į±┤¾Ą°│¼▀^60%Ż¼×ķ╠ßĖ▀╠ņ╚╗Ž─zārĖ±Ż¼ć°ļHŽ─zģfĢ■(IRCO)│╔åT(░³└©╠®ć°Īó±RüĒ╬„üåĪóėĪ─ß╚²ć°)ę╗ų┬═¼ęŌ2009 ─Ļ£p╔┘Ž─z«a┴┐91.5 ╚f揯¼▓óÅ─2009 ─Ļ1 ╝ŠČ╚Š═ķ_╩╝ł╠ąąĪŻ2008 ─Ļć°ļHŽ─zģfĢ■│╔åTć°Ą─╠ņ╚╗Ž─z┐é«a┴┐×ķ700 ╚f揯¼ŲõųąŻ¼│÷┐┌550 ╚fćŹĪŻę“┤╦ĪŻIRSG Ą─ūŅą┬ŅAėŗ×ķŻ¼2009 ─Ļ╚½Ū“╠ņ╚╗Ž─ząĶŪ¾┴┐īóŽ┬ĮĄ3.3%ĪŻ

ĪĪĪĪłD╦─Ż║╚½Ū“Ž─z╣®ąĶŪķør

╚½Ū“Ž─z╣®ąĶŪķørū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žøŻ®

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ