Ž─z

ĪĪĪĪ┐é¾wüĒ┐┤Ż¼ę“╚½Ū“╩ął÷į┌2008 ─ĻŲš▒ķįŌ╩▄┴╦Į╚┌’L▒®Ą─ęuō¶Ż¼Č°Ų¹▄ć«aśIū„×ķįŌ╩▄┤“ō¶ūŅ┤¾Ą─īŹ¾wĮøØ·«aśIų«ę╗Ż¼Ųõī”▌å╠źĄ─ąĶŪ¾┴┐õJ£pŻ¼ī¦ų┬─zār▒®Ą°ĪŻČ°ųąć°ū„×ķ╚½Ū“╠ņ─ząĶŪ¾Ą┌ę╗┤¾ć°║═ąĶŪ¾į÷ķLūŅ┐ņĄ─ć°╝ęŻ¼į┌08 ─ĻĄūŲõ▀M┐┌┴┐║═▌å╠ź«a┴┐ęÓ│÷¼F┴╦╔┘ęŖĄ─Ž┬╗¼æBä▌ĪŻ▓╗▀^ę╗ĘĮ├µ─zār┐ņ╦┘Ą°ų┴Į³─ĻüĒūŅĄ═╦«ŲĮŻ¼┴Ēę╗ĘĮ├µć°ļHŽ─zģfĢ■(IRCO)ĮM┐Ś│╔åTć°╝Ŗ╝Ŗł╠ąą£p«aš■▓▀ęį▒Żūo─zārŻ¼╩╣Ą├╠ņ╚╗Ž─zārĖ±ė┌─ĻĄū│ųĘĆĪŻĄ½Å─╩ął÷å╬╝āĄ─╣®ąĶĮŪČ╚üĒ┐┤Ż¼╚¶ę¬╗ųÅ═ų«Ū░ąĶŪ¾łį═”Ą─Ė±ŠųŻ¼ätų┴╔┘▀ĆąĶę¬░ļ─Ļų┴ę╗─ĻĄ─ĢrķgĪŻę▓Š═╩Ūšfį┌2009─ĻŻ¼╩ął÷ī”ė┌╠ņ─zĄ─ąĶŪ¾īó╩Ūę╗éĆųØu╠ĮĄūĄ─▀^│╠ĪŻę“┤╦ąĶŪ¾ĘĮ├µį┌║¾╩ąę╗Č╬Ģrķgā╚▀Ćīó╩Ūē║ųŲārĖ±Ą─ę“╦žų«ę╗ĪŻ

ĪĪĪĪČ■Īó╠ņ╚╗Ž─zÄņ┤µŪķør

ĪĪĪĪłDŲ▀Ż║╔Ž║ŻŲ┌žøĮ╗ęū╦∙╠ņ─zÄņ┤µ

╔Ž║ŻŲ┌žøĮ╗ęū╦∙╠ņ─zÄņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žøŻ®

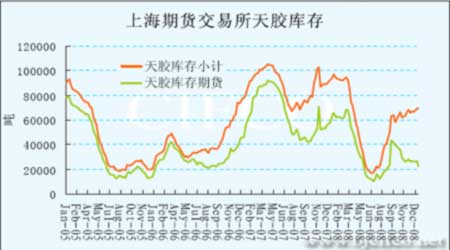

ĪĪĪĪÅ─╔ŽłD┐╔ęį┐┤ĄĮŻ¼£¹─zÄņ┤µĘĮ├µŻ¼─Ļā╚Ė▀³c│÷¼Fį┌─Ļ│§Ż¼┐é┴┐┤¾ų┬į┌Į³10 ╚fćŹū¾ėęŻ¼š¹¾w┬įėąŽ┬╗¼ĪŻ╔Ž░ļ─ĻŻ¼£¹─zÄņ┤µ┐ņ╦┘╗¼┬õŻ¼ų┴6Īó7 į┬Ę▌Ż¼Äņ┤µ┐é┴┐Ą°ų┴▓╗ūŃ2 ╚f揥──Ļā╚ūŅĄ═³cĪŻę╗ĘĮ├µŻ¼▀@ę╗ļAČ╬ć°ļHė═ār┐ņ╦┘’j╔²Ż¼Å──Ļ│§Ą─├┐═░100 ├└į¬ū¾ėęØqų┴140 ├└į¬ęį╔ŽĄ─Üv╩ĘĖ▀³cĪŻ┴Ēę╗ĘĮ├µŻ¼╠ņ╚╗Ž─zŲ┌žøĪó¼FžøārĖ±ę▓▓╗öÓū▀Ė▀Ż¼Ūęė╔ė┌ų„«aģ^╠ņÜŌĄ╚ĘĮ├µę“╦ž╩╣Ą├╩ął÷╣®æ¬▓ó▓╗│õūŃŻ¼ų┬╩╣Äņ┤µ▒╗┐ņ╦┘Ž¹║─ĪŻ═¼Ģr▀@ę╗ę“╦žĘ┤▀^üĒėų▀Mę╗▓Įų¦ō╬┴╦─zārĄ─╔ŽØqĪŻ

ĪĪĪĪ▀M╚ļŽ┬░ļ─ĻŻ¼╩ął÷╩▄ĄĮĮ╚┌’L▒®Ą─ęuō¶║¾Ż¼ąĶŪ¾ķ_╩╝═Ż£■Ż¼ŪęārĖ±│ų└m╗¼┬õĪŻ╩ął÷ī”¼FžøĄ─ąĶŪ¾ę▓Ė·ļSŽ┬╗¼Ż¼Į╗ęūŪÕĄŁĪŻ╦∙ęį┴ŅÄņ┤µį┘┤╬▓╗öÓū▀Ė▀ĪŻ╬ęéā┐┤ĄĮį┌▀M╚ļ11 į┬Ę▌ų«║¾Ż¼ĪĪ┐é¾wÄņ┤µū▀Ė▀Ż¼Ą½Ų┌žøÄņ┤µģs│÷¼FŽ┬╗¼█EŽ¾ĪŻĄ┌ę╗╩Ūę“×ķ«öĢr0811 ┼c0809 ║Ž╝sār▓Ņę╗Č╚öU┤¾ų┴Į³5000 į¬/揥─Ė▀╦«ŲĮŻ¼ī¦ų┬┤¾┴┐¼Fžø╝░┘Qęū╔╠į┌11 į┬Ę▌Ū░ĘeśOéõžø£╩éõĮ╗ĖŅĪŻ╩╣Ą├Ų┌žøÄņ┤µį┌įōĢrŲ┌│÷¼F┴╦┐ņ╦┘Ą─į÷╝ė║═£p╔┘ĪŻĄ┌Č■Ż¼ė╔ė┌║¾Ų┌Ų┌žø╩ął÷ārĖ±Ą°Ę∙▌^┤¾Ż¼Ūę╦┘Č╚▌^¼Fžø╩ął÷Ė³┐ņŻ¼ę“┤╦╩╣Ą├Ų┌žøārĖ±į┌ę╗Č©ĢrŲ┌ā╚ėųĄ═ė┌¼Fžøł¾ārĪŻ╦∙ęį┴ŅŲ┌žøÄņ┤µĄ─ārĖ±Ė³Š▀ā×ä▌Ż¼Å─Č°Ų┌žøÄņ┤µ▒╗Ž„╚§Ą─█EŽ¾├„’@ĪŻ

ĪĪĪĪĄ½╬ęéā═¼Ģrę▓┐┤ĄĮŻ¼┐é¾wÄņ┤µį┌─ĻĄūę└╚╗▒Ż│ųį┌┴╦─Ļā╚▌^Ė▀╦«ŲĮŻ¼Ūę│╩¼F│÷ų▓Įį÷╝ėĄ─æBä▌ĪŻ▀@ų„ę¬╩Ūė╔ė┌─┐Ū░╩ął÷Ą─┤¾ŁhŠ│įņ│╔Ą─Ż¼╣®æ¬▌^ĘĆČ©Ż¼Ą½ąĶŪ¾╩▄╚½Ū“Ų¹▄ćśIĄ─┤“ō¶Č°ę╗§Ļ▓╗š±Ż¼ų┬╩╣╩ął÷┘IąĶŪÕĄŁĪŻ╦∙ęį╩ął÷┐é¾wÄņ┤µ╚į╠Äė┌į÷╝ėĀŅæBĪŻō■ŽżŻ¼║Ż─Ž▐rē©Äņ┤µĘeē║┴┐ęčĮø│¼▀^8 ╚fćŹ╦«ŲĮĪŻ╦∙ęįŻ¼▀M╚ļ2009 ─ĻŻ¼╩ął÷╩ūŽ╚ę¬īóŪ░Ų┌Ęeē║Ą─Äņ┤µŽ¹╗»ų«║¾Ż¼▓┼Ģ■╩╣ārĖ±│÷¼FŽ±śėĄ─Øqä▌ĪŻĘ±ätŻ¼┤¾┴┐Äņ┤µĄ─┤µį┌īóĢ■ī”ārĖ±ą╬│╔’@ų°ē║ųŲĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼ō■╚š▒ŠŽ─z┘QęūģfĢ■(Rubber Trade Association of Japan)╣½▓╝Ą─öĄō■’@╩ŠŻ¼Įžų┴12į┬10╚š╚š▒Š╠ņ╚╗Ž─zÄņ┤µ×ķ7489揯¼▌^11į┬30╚šų╣Ą─Äņ┤µŽ┬ĮĄ1.4%Ż¼▌^╚ź─Ļ═¼Ų┌╦«£╩Ž┬ĮĄ╝s25%ĪŻĖ∙ō■įōģfĢ■Ą─öĄō■Ż¼╚š▒ŠŽ─zÄņ┤µį°į┌10į┬10╚šė|╝░Üv╩ĘĄ═³c4004ćŹĪŻģfĢ■▒Ē╩ŠŻ¼┤╦║¾Äņ┤µį÷╝ė▓┐ĘųĘ┤ė││÷ć°ā╚Ž─ząĶŪ¾Ą─ŲŻ▄øŻ¼▀@ę▓╩ŪTOCOMŽ─zŲ┌žøį┌▒Šį┬įńą®Ģr║“ė|╝░┴∙─ĻĄ═³cĄ─ę╗éĆįŁę“ĪŻ

ĪĪĪĪ±RüĒ╬„üåĮyėŗŠųĘQŻ¼Įžų┴10į┬Ąūįōć°╠ņ╚╗Ž─zÄņ┤µ×ķ144,530揯¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ9.2%ĪŻ

ĪĪĪĪų„ę¬ė╔ė┌10į┬╠ņ╚╗Ž─z«a┴┐═¼▒╚Ž┬ĮĄ14.7%ų┴80,190ćŹĪŻĮyėŗŠų▒Ē╩ŠŻ¼1-10į┬Ų┌ķgĄ─╠ņ╚╗Ž─z┐é«a┴┐╣└ėŗį┌955,551揯¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ5.5%ĪŻ10į┬Ž─z│÷┐┌═¼▒╚Ž┬ĮĄ23%ų┴64,928揯╗▀M┐┌Ž┬ĮĄ33%ų┴40,306ćŹĪŻöĄō■▓ó’@╩ŠŻ¼10į┬ć°ā╚╠ņ╚╗Ž─zŽ¹┘M┴┐═¼▒╚Ž┬╗¼18%ų┴35,783ćŹĪŻ

ĪĪĪĪ±RüĒ╬„üå2008─ĻŽ─z«a┴┐Ž┬ĮĄŻ¼ę“Į±─Ļ╔Ž░ļ─Ļ║═«öŪ░╝Š’L╝Š╣Ø│÷¼FĄ─ÅŖĮĄėĻčėŠÅ┴╦ĖŅ─z╣żū„ĪŻ

ĪĪĪĪ╚²ĪóįŁė═┼c║Ž│╔─zārĖ±ū▀ä▌ī”╠ņ─zārĖ±Ą─ė░ĒæĪŻ

ĪĪĪĪ1. įŁė═

ĪĪĪĪįŁė═ū„×ķ╩└Įń┤¾ū┌╔╠ŲĘĄ─²łŅ^Ż¼Ųõū▀ä▌▒Šęčī”Ųõ╦¹Ų┌žøŲĘĘNėąų°ÅVĘ║Ą─ė░Ēæū„ė├ĪŻ╚╗Č°╦³┼c╠ņ╚╗Ž─z▀Ćėąų°Ė³╔Ņę╗īėĄ─┬ōŽĄĪŻ╬ęéāų¬Ą└Ż¼╠ņ─zĄ─ų„ę¬ė├═Š╩Ū╔·«a▌å╠źŻ¼ū„×ķ╔·«a▌å╠źĄ─┴Ēę╗ĘNų„ę¬įŁ▓─┴ŽŠ═╩Ū║Ž│╔Ž─zŻ¼Ųõ┼c╠ņ╚╗Ž─zĄ─╔·«a┼õ▒╚Äū║§ę¬š╝ĄĮ┐éė├┴┐Ą─ę╗░ļū¾ėęĪŻČ°╔·«a║Ž│╔Ž─zĄ─įŁ┴Ž╩ŪįŁė═ĪŻ▀@śėę╗üĒŻ¼ė╔ė┌╦¹éāų«ķg▌^ÅŖĄ─╠µ┤·ū„ė├Ż¼╩╣Ą├ā╔š▀ķgĄ─ārĖ±▀BäėąįĖ³ÅŖĪŻ

ĪĪĪĪłD░╦Ż║£¹─zĪó╚š─z┼cįŁė═Ų┌ārū▀ä▌łD

╔Ž║ŻŲ┌žøĮ╗ęū╦∙╠ņ─zÄņ┤µĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ų┌žøŻ®

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ