| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

╩»╗»

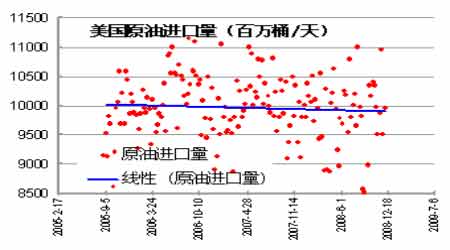

ĪĪĪĪłD13Īó14Ż║├└ć°¤ÆÅS«a(ch©Żn)─▄└¹ė├┬╩╝░├└įŁė═▀M(j©¼n)┐┌┴┐

├└ć°¤ÆÅS«a(ch©Żn)─▄└¹ė├┬╩ū▀ä▌łDĪŻŻ©┘Y┴ŽüĒį┤: ųąć°ć°ļHŲ┌žøŻ®

├└įŁė═▀M(j©¼n)┐┌┴┐ū▀ä▌łDĪŻŻ©┘Y┴ŽüĒį┤: ųąć°ć°ļHŲ┌žøŻ®

ĪĪĪĪOECD░³└©├└ć°╔╠śI(y©©)įŁė═Äņ┤µį┌Į╚┌╬ŻÖC(j©®)▒®░l(f©Ī)║¾Ż¼Ž¹┘M(f©©i)ąĶŪ¾├„’@Ž┬ĮĄŻ¼Å─Č°ī¦(d©Żo)ų┬Äņ┤µėŹ╦┘╔Ž╔²ĪŻ╔Ž░ļ─ĻĖ▀ė═ār(ji©ż)Ž┬OECDįŁė═Äņ┤µ│ų└m(x©┤)į÷╝ėŻ¼Ą┌Č■╝ŠČ╚OECDÄņ┤µį÷╝ė40╚f═░/╠ņŻ¼╔Ž░ļ─ĻĮY(ji©”)╩°Ģr(sh©¬)OECDįŁė═Äņ┤µ2.6ā|═░Ż¼┐╔ØMūŃ56╠ņĄ─Ž¹┘M(f©©i)ąĶŪ¾ĪŻ8Ī¬10į┬ķgOECDć°╝ęįŁė═Äņ┤µŠS│ųį┌Üv╩ĘĖ▀╬╗╦«ŲĮĪŻOECDsĘųė═Äņ┤µĖ³╩ŪŠėĖ▀▓╗Ž┬ĪŻ

ĪĪĪĪ├└ć°─▄į┤┘Y┴Žģf(xi©”)Ģ■Į³Ų┌╣½▓╝Ą─ł¾(b©żo)Ėµ’@╩Š,├└ć°įŁė═Äņ┤µūį7į┬ęį║¾├„’@į÷╝ė,Üwę“ė┌▀M(j©¼n)┐┌╔Ž╔²║═ī”╚╝┴ŽĄ─ąĶŪ¾│ų└m(x©┤)ŲŻ▄øĪŻ

ĪĪĪĪ▒M╣▄ąĶŪ¾Ž┬ĮĄŻ¼Ą½┐é¾w▀M(j©¼n)┐┌┴┐ę“ė═ār(ji©ż)Ž┬Ą°ŽÓī”▒Ē¼F(xi©żn)▌^║├ĪŻį┌ė═ār(ji©ż)╠Äė┌▌^Ą═Ą─ģ^(q©▒)ķg╦«ŲĮĢr(sh©¬)Ż¼ĮĶÖC(j©®)╝{╚ļæ(zh©żn)┬įā”éõęį╝░ī”▓┐ĘųŠė├±ė├ė═╝░Ų¾śI(y©©)ė├ė═ėąę╗Č©┤┘▀M(j©¼n)ĪŻĄ½į┌Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│▒╚▌^É║┴ėĄ─┤¾Łh(hu©ón)Š│Ž┬Ż¼2008─ĻČ╚Ą─¤ÆÅS«a(ch©Żn)─▄└¹ė├┬╩├„’@▌^═∙─Ļ╦«ŲĮŲ½╚§ĪŻ

ĪĪĪĪČ■Īó╚╝┴Žė═╩ął÷╣®Ū¾ĀŅør

ĪĪĪĪłD15Īó16:ą┬╝ėŲ┬Ė„ė═ŲĘBUNKERõN╩█┴┐

ą┬╝ėŲ┬Ė„ė═ŲĘBUNKERõN╩█┴┐ū▀ä▌łDĪŻŻ©┘Y┴ŽüĒį┤: ųąć°ć°ļHŲ┌žøŻ®

ūóŻ║▒ŠŠW(w©Żng)▐D(zhu©Żn)▌dā╚(n©©i)╚▌Š∙ūó├„│÷╠ÄŻ¼▐D(zhu©Żn)▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõā╚(n©©i)╚▌Ą─šµīŹ(sh©¬)ąįĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- [Äņ┤µ╚šł¾(b©żo)]╔Ž║ŻŲ┌žøĮ╗ęū╦∙╚╝┴Žė═Äņ┤µ╚šł¾(b©żo)Ż©6į┬4╚šŻ®

- [Äņ┤µ╚šł¾(b©żo)]╔Ž║ŻŲ┌žøĮ╗ęū╦∙╚╝┴Žė═Äņ┤µ╚šł¾(b©żo)Ż©6į┬3╚šŻ®

- [Äņ┤µ╚šł¾(b©żo)]╔Ž║ŻŲ┌žøĮ╗ęū╦∙╚╝┴Žė═Äņ┤µ╚šł¾(b©żo)Ż©6į┬2╚šŻ®

- ±RüĒ╬„üåĮ±─ĻįŁė═╚š«a(ch©Żn)┴┐ęčĮĄĄĮ55╚f═░

- ę┴└╩ė¹į÷╝ėī”ųąć°įŁė═│÷┐┌

- ųąć°ėŗ(j©¼)äØīó6į┬įŁė═╝ė╣ż─▄┴”╠ßų┴╝o(j©¼)õøūŅĖ▀

Ė³ČÓ>>Š½▓╩īŻŅ}

- ĪĖ2009ć°ļHŽ╦▄š╣Ī╣Į±╠ņč“│ŪĮę─╗

- 2008Ą┌Č■╩«Č■ī├ųąć°ć°ļH╦▄┴ŽŽ─z╣ż...

- 3Īż15üĒĄ─Ģr(sh©¬)║“Ż¼╔╠╝ęąĶę¬ū÷╩▓├┤Ż┐

- ĖŻ┘Ō,Ą£┘ŌŻ┐┐┤░═╦╣Ę“MDIĒŚ(xi©żng)─┐┬õæ¶╚²...

- ╚½Ū“═┐┴Ž╔╠┘Q(m©żo)ŲĮ┼_Ī¬Ī¬2008ųąć°ć°ļH...

- ├±ūÕĄ─░┐ŽĶĪ¬Ī¬╔±Ų▀’w╠ņŻ¼ųąć°╚╦╩ū...

- ╔·├³┐ŲīW(xu©”)┼c▓─┴Ž┐ŲīW(xu©”)īŻśI(y©©)╣½╦ŠĪ¬Ī¬Ą█...

- ╚½Ū“ųŲ╦ÄŠ▐Ņ^--Ą┬ć°░▌Č·╝»łF(tu©ón)

Ė³ČÓ>>┐ŲĮ╠ą┬┬ä

- ļŖ╝ÅųŲéõŌZ╝{├ūŅw┴Ż/╠╝╝{├ū└wŠSÅ═(f©┤)...

- Å═(f©┤)Ą®čą░l(f©Ī)╝{├ū═┐┴Žæ¬(y©®ng)ė├ė┌╩└▓®╣½Į╗

- ųą┐Ųį║蹊┐╔·į║Ż║2009Į╠Ė─ąŅä▌┤²░l(f©Ī)

- Ī░ų▓╬’┘Yį┤Š█╚ķ╦ߣh(hu©ón)▒Ż╣PĪ▒å¢╩└

- ▒▒Š®╗»╣ż┤¾īW(xu©”)ŲĖ╚╬╝~╝sų▌┴ó┤¾īW(xu©”)Dr.B...

- ┬ö├„Ą─▓─┴ŽĢ■Ī░ūįė·Ī▒

- ą┬▓─┴ŽŅI(l©½ng)ė“┐Ų╝╝Śl╝■ŲĮ┼_Ż║═Ųäė▓─┴Ž...

- ╠ņĮ“╣żśI(y©©)┤¾īW(xu©”)│╠▓®┬äĮ╠╩┌ķ_░l(f©Ī)│÷╝{╬ó...

Ė³ČÓ>>šōē»¤ß³c(di©Żn)