╦▄┴Ž

CĪóŠ█▒ĮęꎮŻ║į┌╩ął÷┐╔┴„═©žøį┤▓╗ČÓŻ¼ė╚Ųõį┌å╬¾w▒ĮęꎮārĖ±╔ŽØqŻ¼╝░┤¾▓┐Ęų╩»╗»Ų¾śI╔Žš{│÷ÅSārĄ─═ŲäėŽ┬Ż¼▒Šų▄PS╩ął÷š¹¾w│╩╔ŽØqū▀ä▌Ż¼ŲõųąĖ─▒Į«aŲĘę“╩ął÷žøį┤ŽĪ╚▒ØqĘ∙├„’@Ż╗Ą½ĮKČ╦ąĶŪ¾Ė·▀MŠÅ┬²Ż¼│╔Į╗Ūķørę╗░ŃĪŻ

ę“å╬¾w▒ĮęꎮārĖ±▀B└mū▀Ė▀Ż¼┤¾▓┐Ęų╩»╗»Ų¾śIŲ╚ė┌│╔▒Šē║┴”╔Žš{│÷ÅSārŻ¼╩▄┤╦ĦäėŻ¼┘Qęū╔╠į┌╩ųųą┘Yį┤▓╗ČÓĄ─ŪķørŽ┬Ż¼╚ļ╩ą│┤ū„¤ßŪķĖ▀ØqŻ¼ų┬╩╣Ė„Ąž╩ął÷ār│÷¼F100-500į¬/ćŹ▓╗Ą╚Ą─╔ŽØqŻ¼╔┘öĄ┼Ų╠¢ę“┘Yį┤▓╗ČÓØqĘ∙Ė▀▀_600-700į¬/揯╗Ą½ė╔ė┌╩ął÷ār└Ł╔²▀^┐ņŻ¼ĮKČ╦ė├æ¶Ąųė|ŪķŠwØŌ║±Ż¼═╦╩ąė^═¹š▀ŠėČÓŻ¼╩ął÷š¹¾w│╔Į╗┴┐▓╗┤¾ĪŻ┼RĮ³ų▄─®Ż¼╩▄ć°ļHė═ārWTIå╬╚š▒®Ą°3.38├└į¬/═░Ą─═Ž└█Ż¼╩ął÷╚╦╩┐ą─æB╩▄ē║Ż¼╚ļ╩ą▓┘ū„ęŌįĖ£p═╦Ż¼│╔Į╗ŽĪ╔┘ĪŻ

ļS║¾ę╗ų▄ć°ā╚╩ął÷ŅA£yŻ║ļm╚╗═Ō▒PārĖ±▀B└m╔ŽØqŻ¼▒ĮęꎮārĖ±łį═”╔ŽąąŻ¼Ūę╩ął÷┐╔┴„═©žøį┤ę└┼f▓╗ČÓŻ¼Š∙ī”╩ął÷ą╬│╔ÅŖä┼ų¦ō╬Ż╗Ą½Ž┬ė╬║¾╝ė╣żŲ¾śIī”«öŪ░Ė▀ār╬╗Ąųė|ŪķŠw├„’@Ż¼ĮKČ╦ąĶŪ¾¤oīŹ┘|ąįĖ─╔ŲĪŻį┌╩ął÷╚▒Ę”│╔Į╗┴┐Ą─ų¦ō╬Ž┬Ż¼┤¾▓┐ĘųśIā╚╚╦╩┐ī”║¾╩ąė^═¹×ķų„ĪŻŅAėŗŽ┬ų▄╩ął÷ęįĘĆ×ķų„Ż¼ąĪĘ∙┐┤ØqŻ¼å╬¾w▒ĮęꎮārĖ±ū▀Ž“ųĄĄ├ĻPūóĪŻ

└¹║├ę“╦žŻ║

1Īóå╬¾w▒ĮęꎮārĖ±łį═”╔ŽōPŻ¼│╔▒Š╔Žī”PS╩ął÷ą╬│╔ų¦ō╬Ż╗

2Īó╩ął÷š¹¾w┐╔┴„═©┘Yį┤ę└┼f▓╗ČÓŻ¼┘Qęū╔╠ą─æBŲš▒ķ▌^║├Ż╗

3Īó╩»╗»Ų¾śI¤oÄņ┤µē║┴”Ż¼│÷ÅSār▒Ż│ųłį═”Ż╗

4Īó▒Šų▄üåų▐PS╩ął÷ārĖ±╔ŽØq30-45├└į¬/揯¼ī”ć°ā╚PS╩ął÷ą╬│╔└¹║├ĪŻ

└¹┐šę“╦žŻ║

1ĪóŽ┬ė╬║¾╝ė╣żŲ¾śIĄųė|ŪķŠw├„’@Ż¼╚ļ╩ą─├žøŽĪ╔┘Ż¼ĮKČ╦│╔Į╗Ę┼┴┐└¦ļyŻ╗

2Īóć°ļHė═ārū▀Ž“▓╗Č©Ż¼╩ął÷╚╦ÜŌļyęįŠ█╝»ĪŻ

DĪóŠ█┬╚ęꎮŻ║╩▄įŁ┴ŽļŖ╩»ārĖ±╔ŽØqŽ¹Žó├µĄ─╠ßš±Ż¼▒Šų▄PVC╩ął÷š¹¾w│╩╚§ä▌▒Pš¹╔Žąąū▀ä▌Ż¼Ž┬ė╬ė├æ¶└^└mļSė├ļS┘ÅŻ¼╩ął÷Į╗ęū╚į’@Į®│ųĪŻ

ė╔ė┌Ė„Ąžā×╗▌ļŖārš■▓▀╝┤īó╚ĪŽ¹Ż¼ā╚├╔Ą╚ĄžļŖ╩»Ų¾śIķ_╣żžō║╔Ž┬ĮĄŻ¼Ė„ĄžļŖ╩»ārĖ±Ųš▒ķ╔ŽØq100-200į¬/ćŹ▓╗Ą╚ĪŻ╩▄įŁ┴Ž│╔▒ŠārĖ±╔ŽØq═ŲäėŻ¼▒Šų▄┤¾▓┐Ęų╔Žė╬PVC╔·«aŲ¾śI╔Žš{│÷ÅSār50-100į¬/揯¼▓┐ĘųÅS╝ęė╔ė┌Ū░Ų┌Įėå╬▌^ČÓŻ¼ī”═ŌĘŌ▒P┐žųŲ│÷žøĪŻļSų°╩ął÷╔Ž┐╔┴„═©žøį┤Ą─£p╔┘Ż¼┘Qęū╔╠ą─┤µŽ¦╩█Ż¼ąĪĘ∙╠¦Ė▀ł¾ārĪŻ╚╗Č°Ż¼ČÓöĄŽ┬ė╬Ų¾śI╚įęįļSė├ļS┘Å×ķų„Ż¼ĮKČ╦ąĶŪ¾▓ó¤o├„’@Ė─ė^Ż¼š¹¾w│╔Į╗┴┐▓╗┤¾ĪŻ

ļS║¾ę╗ų▄ć°ā╚╩ął÷Ż║ßśī”Ė▀║──▄ąąśIĄ─ā×╗▌ļŖārš■▓▀īóė┌Ž┬ų▄š²╩Į╚ĪŽ¹Ż¼ļŖ╩»ārĖ±╚įėą▀Mę╗▓Į╔ŽØqĄ─┐╔─▄Ż¼īó└^└mī”╩ął÷ą╬│╔ų¦ō╬Ż╗Ą½ė╔ė┌╚½Ū“ĮøØ·╦ź═╦Ż¼ĮKČ╦ąĶŪ¾╚į╚╗ļyęįėą├„’@Ų╔½Ż¼╩ął÷ārĖ±└^└m╔Ž╣źäė┴”▓ó▓╗ÅŖä┼ĪŻŅAėŗŽ┬ų▄ć°ā╚PVC╩ął÷╚§ä▌▒Pš¹×ķų„Ż¼▀Mę╗▓Į╔Ž═Ų┐šķgėąŽ▐ĪŻ

└¹║├ę“╦žŻ║

1Īóā×╗▌ļŖārš■▓▀═Żų╣ł╠ąąŻ¼ļŖ╩»ārĖ±ėą═¹╔ŽØqŻ¼ī”PVC╩ął÷ą╬│╔│╔▒Šų¦ō╬Ż╗

2Īó╔Žė╬Ų¾śIįŁ┴Ž│╔▒Š╔Ž╔²Ż¼│÷ÅSārėą═¹└^└m╔Žš{Ż¼Å─Č°═Ųäė╩ął÷ār╔ŽōPĪŻ

└¹┐šę“╦žŻ║

1Īó╩▄╚½Ū“ĮøØ·╦ź═╦ęį╝░ć°ā╚Ę┐Ąž«aąąśIĄ═├įė░ĒæŻ¼Ž┬ė╬ąĶŪ¾╚įļyęįėą├„’@Ų╔½Ż╗

2Īó─ŽĘĮ╩ął÷žøį┤ŽÓī”│õūŃŻ¼▓┐Ęų▀M┐┌┴ŽĻæ└mĄĮžøŻ¼┐╔─▄ī”ć°ā╚PVC╩ął÷ą╬│╔ø_ō¶ĪŻ

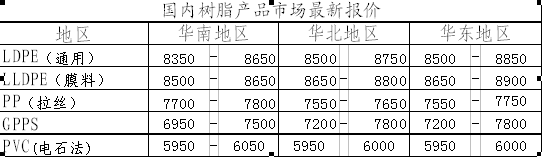

3Īóć°ā╚ų„꬜õų¼╩ął÷ūŅą┬ł¾ārŻ©Įžų╣▒Šų▄╬Õ╬ń▒PŻ® Ż©å╬╬╗Ż║į¬/揯®

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ