╦▄┴Ž

ąĶŪ¾Ė·▓╗╔ŽįŁė═╔ŽØq▓ĮĘź ▀B╦▄ėą═¹ø_Ė▀╗ž┬õ

2009-4-10 10:13:23 üĒį┤:╝»│╔└¹Ų┌žø

ĻPµIį~Ż║LLDPE ╩»╗»«aśIš±┼dęÄäØ

2009-4-10 10:13:23 üĒį┤:╝»│╔└¹Ų┌žø

ĻPµIį~Ż║LLDPE ╩»╗»«aśIš±┼dęÄäØ

ĪĪĪĪüåų▐ęꎮārĖ±ūį╚ź─Ļ10į┬Ą°ŲŲ1000├└į¬║¾│ų└mŽ┬Ą°Ż¼į┌╚ź─Ļ11į┬ė|╝░ūŅĄ═╬╗350├└į¬║¾š╩Äū▀Ė▀Ż¼Į±─ĻęįüĒę╗ų▒ŠS│ųį┌500ŻŁ800├└į¬ų«ķgŻ¼╠žäe╩Ū2į┬ųąč«ęįüĒŻ¼į┌įŁė═Ę┤ÅŚų¦ō╬Ž┬Ż¼Ž┬ė╬╩ął÷Č╠Ģ║Ę┤ÅŚŻ¼ęꎮå╬¾wł¾ārę▓ėą╦∙╠ßĖ▀Ż¼Č°čbų├ĘĮ├µĄ─ķ_╣żĮĄĄ═ę▓Ģ║ĢręųųŲ┴╦ārĖ±Ą─Ž┬╗¼Ż¼╩ął÷ČÓöĄ┘Qęū╔╠▒Ż│ųė^═¹Ą─ą─æBŻ¼šJ×ķ║¾╩ąąąŪķŲĮĘĆ╔ŽØqĄ─┐╔─▄ąį▌^┤¾ĪŻęꎮå╬¾wĄ─╔ŽØqī”▀B╦▄īóśŗ│╔▌^ÅŖĄ─│╔▒Šų¦ō╬ū„ė├ĪŻ

ĪĪĪĪ╚²Īó ╣®ąĶĘĮ├µ

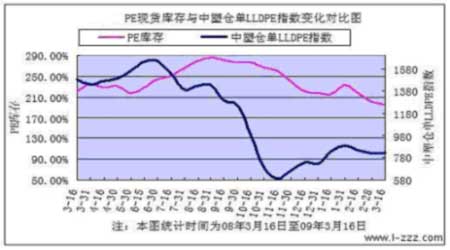

łD×ķPE¼FžøÄņ┤µ┼cųą╦▄é}å╬LLDPEųĖöĄūā╗»ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║╝»│╔└¹Ų┌žøŻ®

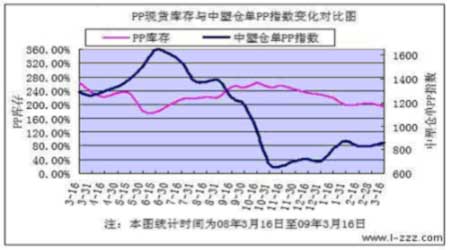

łD×ķPP¼FžøÄņ┤µ┼cųą╦▄é}å╬LLDPEųĖöĄūā╗»ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║╝»│╔└¹Ų┌žøŻ®

ĪĪĪĪ╣®ĮoĘĮ├µŻ¼╚ń╔ŽłD╦∙╩ŠŻ¼2009─ĻŻ¼ć°ā╚PP║═PEų„ę¬╩ął÷┐éÄņ┤µ▒Ż│ųŽ┬ĮĄ┌ģä▌Ż¼ŲõųąPPÄņ┤µ│÷¼F┤¾Ę∙£p╔┘Ż¼PEÄņ┤µŲĮĘĆ£p╔┘Ż¼ģ^ė“üĒ┐┤Ż¼─ŽĘĮÄņ┤µ╬óĘ∙£p╔┘Ż¼▒▒ĘĮÄņ┤µät┤¾Ę∙ĮĄĄ═ĪŻ

ĪĪĪĪ▀M┐┌ĘĮ├µŻ¼2009─ĻĄ┌ę╗╝ŠČ╚═Ō▒Pł¾ār╝»ųąį┌960-1020├└į¬/揯¼╣ØŪ░Ž┬ė╬╣żÅSĮė┴╦▓┐ĘųŲ┌žøŻ¼ė╔ė┌┤║╣ØŻ¼▀M┐┌čėŲ┌═©ĻPŻ¼į┌3į┬Ę▌Ļæ└mĄĮĖ█Ż¼ļm╚╗▀@▓┐Ęų┘Yį┤ČÓöĄų▒Įė▀M╚ļ╣żÅSų«╩ųŻ¼Ą½ę▓įņ│╔┴╦╩ął÷║¾Ų┌ąĶŪ¾öR£\ĪŻ

ĪĪĪĪąĶŪ¾ĘĮ├µŻ¼Ąž─żąąśIį┌2į┬▀M╚ļ╔·«a═·╝ŠŻ¼ļSų°╔·«aŲ¾śIī”įŁ┴ŽąĶŪ¾ėą╦∙į÷╝ėŻ¼įŁ┴Žķ_╩╝Ļæ└m╚ļÄņŻ¼ī”ŠĆąįĄ─ąĶŪ¾┴┐į÷╝ėŻ¼▓╗▀^Ž┬ė╬ųąąĪą═Ų¾śIį┌┤║╣ØŪ░ČÓėąę╗Č©éõžøĪŻČ°ĮøØ·╬ŻÖC▒¼░lęįüĒŻ¼PE▒Ēė^ąĶŪ¾┴┐│÷¼Fžōį÷ķLŻ¼╔ńĢ■Äņ┤µ│÷¼F£p╔┘Ż¼▒Ē├„╩ął÷╚╦ÜŌŲŻ╚§Ż¼ę“┤╦╩ął÷ąĶŪ¾Ą─║├▐D╔ąąĶĢrķgĪŻ

ĪĪĪĪ┐éĄ─üĒšfŻ¼ūį▀M╚ļ2į┬Ę▌ęįüĒŻ¼ė╔ė┌╩»╗»╝░╔ńĢ■Äņ┤µ▓╗Ė▀Ż¼═Ųäė┴╦é}å╬║═¼Fžø╩ął÷ārĖ±Ą─ū▀Ė▀Ż¼Ą½2į┬Ąū3į┬│§žø╬’╝»ųąĄĮĖ█Ż¼Ųõųą░³└©Ū░Ų┌Ą═ār│╔Į╗Ą─žøį┤Ż¼Č°ć°ā╚Ž┬ė╬Ų¾śIąĶŪ¾ĘĮ├µļyėąŲ╔½Ż¼ārĖ±╦╔äėļyęį▒▄├ŌŻ¼Č°ŪęļSų°▐r─żąĶŪ¾═·╝ŠĄ─ĮY╩°Ż¼Ą┌Č■╝ŠČ╚┤¼žøĄ─õN╩█Šų├µīó║▄ļyčė└m┤║╣ØŪ░║¾Ą─╗Ņ▄S│╠Č╚Ż¼ārĖ±┤¾Ę∙╔Ž╔²Ą─ūĶ┴”║▄┤¾ĪŻ

ĪĪĪĪ╦─Īó š■▓▀ĘĮ├µ

ĪĪĪĪ2009─ĻĄ┌ę╗╝ŠČ╚Ż¼╩»╗»«aśIš±┼dęÄäØ│÷┼_Ż¼Ž¹ŽóĄ─│÷┼_į┌Č╠Ų┌ā╚╠ßš±┴╦╩ął÷ą┼ą─Ż¼Ą½╩Ūę“Č╠Ų┌ā╚ī”╩»╗»ąąśIĄ─╠ßš±ū„ė├ļyęį¾w¼FŻ¼ę“┤╦į┌Ž¹Žó└¹║├Ž¹╗»║¾Ż¼ī”▀B╦▄Ą─ė░Ēæę▓ųØu£p╚§ĪŻ

ĪĪĪĪČ°Å─Ą┌ę╗╝ŠČ╚╩»╗»ÅS╝ęČ©ārš■▓▀┐┤Ż¼1Īó2į┬Ę▌Ż¼į┌ąĶŪ¾Ų½┐š║═įŁė═Ą═╬╗š╩ÄĄ─▒│Š░Ž┬Ż¼╩»╗»ÅS╝ęĄ─Č©ārõN╩█š■▓▀į┌ę╗Č©│╠Č╚╔ŽĘĆČ©┴╦¼FžøārĖ±Ż¼▀@ī”ė┌Ų┌ārę▓ėąę╗Č©Ą─ų¦ō╬ū„ė├Ż¼Č°ĄĮ┴╦3į┬Ę▌Ż¼ļSų°▐r─ż═·╝ŠĄ─ĮY╩°Ż¼ąĶŪ¾ĀŅørĖ³┴Ņ╚╦┐░ænŻ¼Ą½į┌įŁė═─µ╩ą╔ŽØq▓ó═╗ŲŲ50├└į¬Ą─ų¦ō╬Ž┬Ż¼╩»╗»ÅS╝ęĒśä▌╠ßĖ▀│÷ÅSārĖ±Ż¼▀@ę╗š■▓▀į┌ę╗Č©│╠Č╚╔Ž╠ßĖ▀┴╦¼Fžø╩ął÷ÜŌĘšŻ¼┘Qęū╔╠│┤ū„¤ßŪķĖ▀ØqŻ¼═¼Ģr│┤ū„ÜŌĘšę▓▒╗ĦĄĮŲ┌žø╩ął÷Ż¼┘YĮū÷ČÓęŌįĖ▌^ÅŖŻ¼╚šā╚│┤ū„ÜŌĘšØŌ║±ĪŻę“┤╦Ż¼į┌ąĶŪ¾╗∙▒Š├µø]ėą═Ļ╚½Ė─ė^Ą─ŪķørŽ┬Ż¼╬ęéā▀ĆąĶ├▄ŪąĻPūó╩»╗»ÅS╝ęĄ─Č©ārš■▓▀Įo╩ął÷═Č┘Yš▀ą─└ĒĦüĒĄ─ė░ĒæĪŻ

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ