ĪĪĪĪÅ─Äņ┤µöĄō■┐┤Ż¼Įžų┴09─Ļ10į┬31╚šŻ¼PEÄņ┤µ│÷¼FųąĘ∙£p╔┘Ż¼▌^╔Žį┬Ąū£pĘ∙į┌3.43%Ż¼▌^▒Šį┬ųąč«£pĘ∙į┌5.23%ĪŻģ^(q©▒)ė“üĒ┐┤Ż¼─ŽĘĮÄņ┤µųąĘ∙£p╔┘Ż¼▌^╔Žį┬Ąū£pĘ∙į┌4.85%Ż¼▌^▒Šį┬ųąč«£pĘ∙į┌6.77%Ż¼Č°▒▒ĘĮÄņ┤µät┤¾Ę∙į÷╝ėŻ¼▌^╔Žį┬Ąūį÷Ę∙į┌7%Ż¼▌^▒Šį┬ųąč«į÷Ę∙į┌1.82%ĪŻŽ┬├µ×ķPE¼FžøÄņ┤µ┼cųą╦▄é}å╬LLDPEųĖöĄūā╗»ī”▒╚łDŻ║

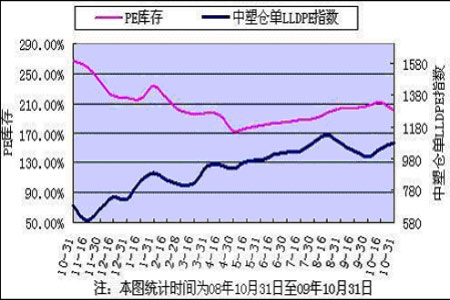

łD×ķPEÄņ┤µ┼cųą╦▄é}å╬LLDPEųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ĪĪĪĪĄ┌╚²ĪŻ╔Žė╬å╬¾węꎮ╩ął÷ĪŻ¢|▒▒üåĘĮ├µŻ║╩▄┼_×│┘I▒PąĶŪ¾▌^ÅŖ╠ßš±Ż¼Į³Ų┌üåų▐ęꎮ╩ął÷ÜŌĘšŠS│ųłį═”Ż¼ārĖ±╔ŽØq5├└į¬ų┴970-980├└į¬/ćŹCFR¢|▒▒üåĪŻļSų°ÜWų▐ī”PVCąĶŪ¾Ą─į÷ÅŖŻ¼ī”ęꎮ«aŲĘĄ─ąĶŪ¾ę▓ųØuį÷ÅŖĪŻō■ŽżŻ¼ī”ė┌12į┬Ę▌ĄĮĖ█Ą─┤¼žøę╗┘I▒PęŌŽ“į┌╗“Ė▀ė┌950├└į¬/ćŹCFR┼_×│ĪŻ╚╗Č°Ż¼Į³Ų┌┘Qęū╔╠ģs¤o┴”ī”╝┤Ų┌┤¼žøĮo│÷łį═”ł¾ārĪŻ▓┐Ęų╚š▒Š┘Qęū╔╠ę“ųą¢|╣®æ¬▓╗ūŃŻ¼ę▓ČÓ▒Ż│ųČ╠ŠĆ▓┘ū„ĪŻę┴└╩Ą─ęꎮ╣®æ¬ļmęčį┌11į┬│§ųžåóŻ¼Ą½ęꎮ╣®æ¬╗ųÅ═╚į▌^×ķŠÅ┬²ĪŻę┴└╩Ą─╣®æ¬ėą═¹į┌12į┬Ę▌ĄĮĖ█Ż¼Ą½╚į▓╗─▄Åøča┘Qęū╔╠Ą─Äņ┤µ▓╗ūŃĪŻ─┐Ū░Ż¼╩ął÷╔ŽĢ║¤o│╔Į╗Ž¹Žół¾Ą└ĪŻ

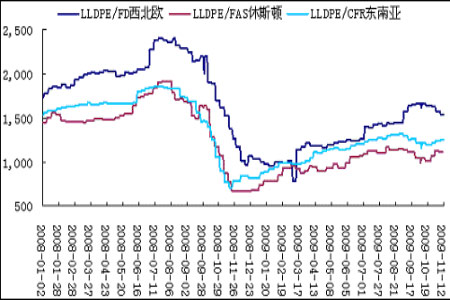

łD×ķ╔Žė╬å╬¾węꎮ╩ął÷¼FžøārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ĪĪĪĪ¢|─ŽüåĘĮ├µŻ║Į³Ų┌¢|─ŽüåęꎮārĖ±╔ŽØq20├└į¬/ćŹų┴1040-1050├└į¬/ćŹCFR¢|─ŽüåĪŻļSų°ę┴└╩čbų├Ą─ųžåó╗ųÅ═ęꎮ│÷┐┌Ż¼─┐Ū░12į┬Ę▌āHėą1ų┴2┼·┤¼žøĄĮĖ█ĪŻ╚╗Č°Ż¼▀@ā╔┼·╣®æ¬▀h▓╗─▄ØMūŃą┬╝ėŲ┬║═╠®ć°ą┬į÷čbų├Ą─ąĶŪ¾ĪŻShell║═PTTīó┐╔─▄Å─╔╠╝ę╩ųųą┘I▀M▓┐Ęųęꎮ╣®æ¬ęį▒Ż│ųŲõą┬čbų├▀\ĀIĪŻė╔ė┌┘Qęū╔╠╩ųųą╗∙▒Šø]ėą┤¼žøŻ¼ę“┤╦¢|─Žüå╩ął÷ł¾ār▌^╔┘Ż¼ō■ŽżŻ¼▓┐Ęų┘u▒PęŌŽ“į┌1100├└į¬/ćŹĪŻ

ĪĪĪĪ▀M┐┌│╔▒ŠĄ─│ų└m(x©┤)į÷╝ė×ķć°ā╚┘Qęū╔╠╝░╔Žė╬╔·«aŲ¾śI(y©©)ĦüĒ┴╦┐╔ŽļŽ¾Ą─▓┘ū„┐šķgĪŻ«ģŠ╣─┐Ū░╩ął÷╔Žžøį┤ŠoÅłĄ─Šų├µ╚į╬┤Ė─ūāĪŻįŁė═š╩ÄŽ┬╗¼Ż¼╬┤ėą├„’@═╗ŲŲĪŻ╩»╗»š{ØqĘeśOŻ¼ł÷ā╚╔╠╝ęūĘØq¤ßŪķĖ▀ØqŻ¼ę“┤╦ł÷ā╚ł¾ārū▀Ė▀æB(t©żi)ä▌ę╗└╦Ė▀ė┌ę╗└╦Ż¼▒Šų▄LLDPE╩ął÷ł¾ārłį═”Ż¼┐é¾w│╩¼F╔ŽØqæB(t©żi)ä▌Ż¼ārĖ±╔ŽōP100-300į¬Ż¼│╔Į╗┌ģė┌ĘĆ(w©¦n)Č©ĪŻ╩»╗»ārĖ±Īó═Ō▒Pū▀Ė▀═ŲäėŻ¼ę▓ų·Øq┴╦▀@▓©╔ŽØqąąŪķĪŻļSų°ārĖ±Ą─┐ņ╦┘╔ŽōPŻ¼╩ął÷╚╦╩┐ą─æB(t©żi)į┘Č╚ĘųŲńĪŻ▓┐Ęų╔╠╝ęšJ×ķ╩»╗»═ŲØq╔ą╬┤ĮY╩°Ż¼žøį┤ŠoŪ╬Šų├µĘŪę╗│»ę╗Ž”Š═┐╔Ė─ūāŻ¼╩ął÷╚įėą╔ŽØq┐šķgĪŻ