2009-12-11 üĒį┤:ųą╚Į╚┌

ĻPµIį~Ż║Š█ęꎮ įŁė═ųĖöĄ ĄŽ░▌╩┬╝■ Į╚┌╬ŻÖC

ĪĪĪĪČ■.2010─Ļš╣═¹

ĪĪĪĪ(ę╗)ĪŻīÆ╦╔žøÄ┼š■▓▀┼cĘeśOĄ─žöš■š■▓▀▓╗ūāŻ¼╬┤üĒ═©├øŅAŲ┌▀Mę╗▓Įį÷ÅŖ

ĪĪĪĪ1.ĮøØ·╩ŪʱČ■┤╬╠ĮĄūŻ¼╚į╩Ū▓╗┤_Č©ę“╦ž

ĪĪĪĪ╩ūŽ╚╩Ūį┌╚½Ū“ĮøØ·Å═╠KĄ─▀^│╠«öųąŻ¼═©žø┼“├øĢ■ėąČÓĖ▀Ż¼Š▀¾wą╬╩Įėą──ą®ĪŻĄ┌Č■Ż¼æ¬ī”═©├øŻ¼Ė„ć°š■Ė«Ģ■▓╔╚Ī──ą®š■▓▀Ż┐▀@ą®š■▓▀ĦĮo┘Y▒Š╩ął÷Ą─ė░ĒæėąČÓ┤¾Ż┐Ą┌╚²Ż¼─┐Ū░╚½Ū“Ą─┌ģä▌ąįį÷ķLĄ─Å═╠K┐╔ęį│ų└mČÓķLĢrķgŻ┐┐╔│ų└mĄ──▄┴”ėąČÓÅŖŻ┐▀@ą®Č╝Š▀ėą║▄┤¾Ą─▓╗┤_Č©ąįĪŻ¼Fį┌Ė„ć°┤╠╝żĮøØ·Ą─š■▓▀═╦│÷┼cʱ├µ┼Rę╗éĆā╔ļyĄ─▀xō±Ż¼╚ń╣¹╠½┐ņĄ─įÆŻ¼└¹ŽóĢ■═ŲĖ▀Ż¼║▄╚▌ęū░čĮøØ·Å═╠KĄ─äė┴”┼¬╦└Ż╗╚ń╣¹▓╗═╦╩ąŻ¼ĮøØ·│ų└m═©├øŻ¼┘Y«aĄ─ārĖ±Č╝Ģ■│÷¼F║▄┤¾Ą─å¢Ņ}ĪŻ

ĪĪĪĪ╣Pš▀šJ×ķŻ¼ ų¦ō╬╔╠ŲĘ╩ął÷ārĖ±╔ŽØqĄ─Ė³ČÓ╩Ūę“═©├øŅAŲ┌Ž┬═ČÖC┘YĮĄ─ė┐╚ļĄ─═Ų╔²Ż¼ä┘▀^╗∙▒Š├µĄ─╗ž┼»ĪŻ£y╦Ń╚½Ū“┘YĮ┴„äėąį═©▀^├└┬ōā”┘Y▒Š┘~æ¶║═╚½Ū“═ŌģRā”éõĪŻ╚ź─Ļ╩«į┬║═╩«Č■į┬ķg╚½Ū“┘YĮ═╗į÷▀_ĄĮÜv╩ĘĖ▀ĘÕŻ¼Ą½į┌Į±─ĻĄ─Č■į┬ų┴Š┼į┬Ų┌ķgŻ¼┴„äė┘YĮ┴┐├„’@Å─ĒöĘÕ╗¼┬õŻ¼ų▒ų┴─┐Ū░╚½Ū“┴„äė┘YĮŠĒ═┴ųžüĒŻ¼į┘┤╬┼╩╔²ų┴ą┬Ė▀Ż¼▀@ę▓╩Ūų¦ō╬╬ęéāšJ×ķ╔╠ŲĘ┼Ż╩ąĄĮüĒĄ─ę“╦žų«ę╗ĪŻ

ĪĪĪĪ╚½Ū“┘YĮ┴„äėąįį÷ÅŖīóęųųŲ╔╠ŲĘārĖ±Ą─Ž┬Ą°Ż¼─┐Ū░×ķų╣╬ęéā▀Ćø]ėąė^▓ņĄĮ╚╬║╬ų„ę¬ĮøØ·īŹ¾wčļąąėąŠo┐sąįš■▓▀│÷┼_╗“š▀╠ßĖ▀└¹┬╩Ą─┤ļ╩®ĪŻŽŻ┼D║═É█Ā¢╠mĄ─žōé∙å¢Ņ}▀Ćīó└^└mÉ║╗»Ż¼ų┬ęŌė┌ÜWų▐čļąąĢ║Ģr▓╗Ģ■╠ßĖ▀└¹┬╩Ż¼┼c┤╦═¼Ģr╬ęéāŅAŲ┌├└┬ōā”į┌2010─ĻŽ┬░ļ─ĻŪ░īó▓╗Ģ■╠ßĖ▀└¹┬╩ĪŻ

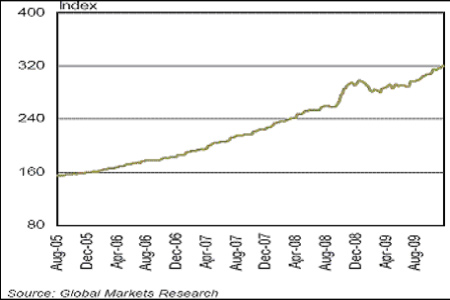

ĪĪĪĪ╚½Ū“┴„äėąįį÷ÅŖ(ųĖöĄ)

łD×ķ╚½Ū“┴„äėąįį÷ÅŖųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ĪĪĪĪ2. ═ČÖC┘YĮė┐╚ļ╔╠ŲĘ╩ął÷═Ų╔²ŲõārĖ±

ĪĪĪĪ═ČÖC┘YĮė┐╚ļų„ę¬▒Ē¼Fį┌üåų▐ģ^ė“Ż¼╚╗Č°į┌įŁė═╩ął÷Īó╗∙▒ŠĮī┘╩ął÷║═┘FĮī┘╩ął÷Ą─Äņ┤µę└╚╗ć└ųžŻ¼Äņ┤µ▓╗öÓ┼╩╔²Ż¼ęŌ╬Čų°╔╠ŲĘārĖ±Ė▀ė┌Ųõ╔·«a│╔▒Š(Ų¾śI▓╗£p«aŻ¼▒Ē├„ėą└¹┐╔łD)ĪŻÄņ┤µ▓╗öÓ╔Ž╔²īóĢ■ęųųŲ╔╠ŲĘārĖ±Ą─Øqä▌Ż¼▓╗▀^─┐Ū░╔╠ŲĘ╩ął÷┴„äė┘YĮ│õįŻīóĄųŽ¹╗∙▒Š├µĄ─┴ėä▌ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼▀^Č╚Ą─┴„äėąįę▓īóĦüĒ╔╠ŲĘārĖ±Ą─┼▌─Łį÷╠Ē’LļUĪŻė^┐┤Ž┬łDŻ¼łDųą╩Ū├└ć°▒ŖČÓŲ┌žø║Ž╝s═ČÖCā¶ČÓå╬Ą─└█ėŗöĄ(ų„ę¬░³└©┤¾Č╣ĪóąĪ¹£Īóė±├ūĪó³SĮĪó░ūŃyĪóŃKĮĪóŌZĪóŃ~║═įŁė═)ĪŻ«öŪ░▀@ą®═ČÖCā¶ČÓå╬Ą─└█ĘeöĄ┴┐ęčĮø▀_ĄĮ╚ź─Ļ╬Õį┬Ę▌Ą─Ė▀╬╗╦«ŲĮŻ¼░Ą╩Š│÷┤¾┴┐Ą─═ČÖC┘YĮųžą┬╗žĄĮ╩ął÷ĪŻ╬©ę╗▓╗═¼Ą─╩Ū¼Fį┌╠Äė┌ĮøØ·Å═╠KĄ─ļAČ╬Ż¼Č°2008─Ļ╬Õį┬Ę▌Ą─Ģr║“╚½Ū“ĮøØ·╠Äė┌Ž┬╗¼ļAČ╬ĪŻ╬ęéāŅA£y╬┤üĒĄ─┴∙éĆį┬ā╚├└į¬īó└^└mū▀▄øĪŻČ°├└į¬│ų└m╚§ä▌īó▀Mę╗▓Į═Ų╔²╔╠ŲĘ╩ął÷ārĖ±ĪŻ

ĪĪĪĪ╔╠ŲĘ╩ął÷═ČÖCā¶ČÓå╬(░┘╚f)

łD×ķ╔╠ŲĘ╩ął÷═ČÖCā¶ČÓå╬ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®