ĪĪĪĪŽ┬ė╬éõÄņąĶŪ¾ėą═¹į┌Į±Č¼└Łķ_ą“─╗ĪŻ

ĪĪĪĪ╬ęć°LLDPE ų„ꬎ¹┘MŅIė“╩Ū╦▄┴Ž▒Ī─ż║═▐r─żā╔ēKŻ¼╝sš╝┐鎹┘M┴┐Ą─75%-80%Ż¼Ųõ╦¹æ¬ė├ŅIė“╚ńūó╦▄ĪóļŖŠĆļŖ└|Īó╠ž╩Ō░³čbĄ╚╝sš╝25%ĪŻį┌▒Ī─żŽ¹┘MŅIė“Ż¼░³čb─żš╝▒╚└²▌^┤¾Ż¼ō■ĮyėŗŻ¼░³čb─ż║═▐r─żĘųäeš╝╬ęć°LLDPE Ž¹┘M┴┐Ą─55%║═22%Ż¼▐r─żĄ─ąĶŪ¾ę“Ųõ╝Š╣Øąįūā╗»Ą─╠žš„│╔×ķLLDPE ╩ął÷╔Ž│┤ū„Ą─ųžę¬Ņ}▓─ĪŻ

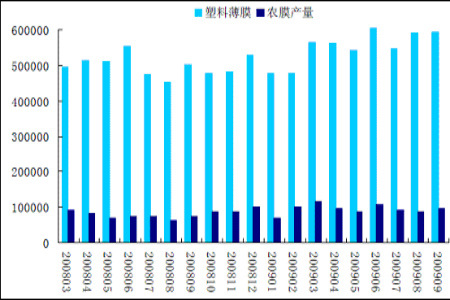

ĪĪĪĪŽ┬ė╬▒Ī─ż«a┴┐╔Ž╔²(ćŹ)

łD×ķŽ┬ė╬▒Ī─ż«a┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąć°ĮyėŗŠųŻ®

ĪĪĪĪŽ┬ė╬▐r─żĘĮ├µŻ¼▐rśI╔·«aŅIė“Ž¹┘MĄ─╝Š╣ØąįøQČ©┴╦ū„×ķįŁ┴ŽĄ─LLDPE Ą─ārĖ±ū▀ä▌═¼śėŠ▀ėąę╗Č©Ą─ų▄Ų┌ąį╠žš„ĪŻÅ─Üv╩Ę«a┴┐üĒ┐┤Ż¼├┐─ĻĄ─3 į┬Ę▌Īó9 į┬Ę▌║═12 į┬Ę▌╩ŪŽÓī”Ė▀³cŻ¼▀@┼c├┐─Ļ┤║╝Š║═Ū’╝ŠĄ─▐rė├─żąĶŪ¾Ė▀ĘÕŲ┌ŲõīŹ╬Ū║ŽĄ─ĪŻ┤╦═ŌŻ¼┼RĮ³─Ļ─®Ų¾śIéõÄņąĶŪ¾ī”╩ął÷ėąę╗Č©Ą─╝ż░lĪŻ

ĪĪĪĪ╚²Īó╝╝ąg├µ

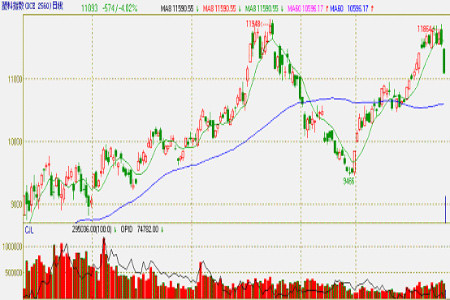

łD×ķ╦▄┴ŽųĖöĄų▄ŠĆū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ĪĪĪĪÅ─Ž┬├µų▄ŠĆłD┐┤│÷Ż║ ė╔ė┌8╚šŠ∙ŠĆ┼c60╚šŠ∙ŠĆĄ─╣įļx┬╩Ų½┤¾Ż¼Ų┌ārČ╠Ų┌ā╚╚įīóŠS│ųš╩ÄąŅä▌Ė±ŠųŻ¼╬┤üĒę╗Č╬ĢrķgŻ¼┤²ąŅä▌│õĘų║¾Ż¼īóÅ─Øō²łį┌£Yę╗▄SČ°×ķ’w²łį┌╠ņĪŻ

ĪĪĪĪ╦─Īó║¾╩ąūāöĄ

ĪĪĪĪ╚ń╣¹├└łAą╬│╔ÅŖä┼Ę┤ÅŚĖ±ŠųŻ¼ė═ār┐╔─▄Ģ■│ąē║ĪŻ─Ū├┤Č╠Ų┌ā╚LLDPEĄ─│╔▒ŠīóĢ■┤¾Ę∙ū▀Ą═Ż¼Č°├µī”Ž┬ė╬ŲŻ▄øĄ─ąĶŪ¾Ż¼╩»╗»Ž┬š{ārĖ±Ą─ŅAŲ┌ę▓Ģ■▀Mę╗▓Į╝ė┤¾ĪŻ╦∙ęįī”╬┤üĒLLDPEū▀ä▌śŗ│╔▓╗└¹ę“╦žĪŻ