| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

2009-8-12 üĒ(l©ói)į┤:Ė±┴ųŲ┌žø

ĻP(gu©Īn)µIį~Ż║╠ņ╚╗Ž─z╔·«a(ch©Żn)ć°(gu©«)ģf(xi©”)Ģ■(hu©¼) ╠ņ╚╗Ž─z

ĪĪĪĪČ■Īó║Ļė^Įø(j©®ng)Ø·(j©¼)Ęų╬÷

ĪĪĪĪ╬ęć°(gu©«)Ą┌Č■╝ŠČ╚GDP═¼▒╚į÷ķL(zh©Żng)7.9%Ż¼ę╗Ė─7éĆ(g©©)╝ŠČ╚▀B└m(x©┤)Ž┬╗¼Šų├µŻ¼╩ū┤╬│÷¼F(xi©żn)╔ŽØqĪŻ▒╚Ą┌ę╗╝ŠČ╚į÷╝ė1.8éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Č■╝ŠČ╚Įø(j©®ng)Ø·(j©¼)į÷╦┘├„’@╝ė┐ņŻ¼╔Ž░ļ─Ļųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)═¼▒╚į÷╦┘▀_(d©ó)7.1%ĪŻ╔Ž░ļ─ĻŠė├±Ž¹┘M(f©©i)ār(ji©ż)Ė±(CPI)═¼▒╚Ž┬ĮĄ1.1%Ż¼6į┬Ę▌═¼▒╚Ž┬ĮĄ1.7%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ0.5%ĪŻ

ĪĪĪĪųąć°(gu©«)╬’┴„┼c▓╔┘Å(g©░u)┬ō(li©ón)║ŽĢ■(hu©¼)ūŅą┬░l(f©Ī)▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼7į┬ųąć°(gu©«)ųŲįņśI(y©©)▓╔┘Å(g©░u)Įø(j©®ng)└ĒųĖöĄ(sh©┤)(PMI)×ķ53.3%Ż¼▒╚╔Žį┬╬ó╔²0.1%Ż¼▀@╩ŪĮ±─Ļ3į┬ęįüĒ(l©ói)PMI▀B└m(x©┤)5éĆ(g©©)į┬Ė▀ė┌50%Ż¼▒Ē├„Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą└^└m(x©┤)▒Ż│ų╗ž╔²æB(t©żi)ä▌(sh©¼)ĪŻ

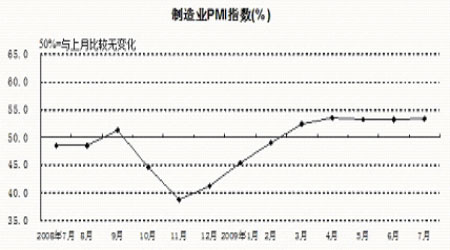

ĪĪĪĪłD╚²Īó╬ęć°(gu©«)ųŲįņśI(y©©)▓╔┘Å(g©░u)Įø(j©®ng)└Ē╚╦ųĖöĄ(sh©┤)

łD×ķ╬ęć°(gu©«)ųŲįņśI(y©©)▓╔┘Å(g©░u)Įø(j©®ng)└Ē╚╦ųĖöĄ(sh©┤)ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║Ė±┴ųŲ┌žøŻ®

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼7į┬PMIĖ„ĒŚ(xi©żng)öĄ(sh©┤)ūų└^└m(x©┤)▒Ż│ųĘĆ(w©¦n)ųąėą╔²ĪŻ═¼╔Žį┬ŽÓ▒╚Ż¼ų╗ėą▀M(j©¼n)┐┌ųĖöĄ(sh©┤)ėą╦∙Ž┬ĮĄŻ¼ĮĄĘ∙×ķ1%Ż╗ą┬ėåå╬ųĖöĄ(sh©┤)│ųŲĮŻ╗ŲõėÓĖ„ųĖöĄ(sh©┤)Š∙│╩ąĪĘ∙╔Ž╔²Ż¼Ųõųą┘Å(g©░u)▀M(j©¼n)ār(ji©ż)Ė±ųĖöĄ(sh©┤)╔Ž╔²2.1%Ż¼▒ŲĮ³60%Ė▀³c(di©Żn)Ż¼╔²ä▌(sh©¼)▌^×ķ’@ų°Ż╗╔·«a(ch©Żn)ųĖöĄ(sh©┤)Īóą┬│÷┐┌ėåå╬ųĖöĄ(sh©┤)ĪóĘeē║ėåå╬ųĖöĄ(sh©┤)Īó▓╔┘Å(g©░u)┴┐ųĖöĄ(sh©┤)Ą╚╔²Ę∙▓╗┤¾Ż¼Š∙į┌1%ęįā╚(n©©i)ĪŻ

ĪĪĪĪį┘?g©░u)─ć?gu©«)═ŌüĒ(l©ói)┐┤Ż¼╚½Ū“ų„ę¬Įø(j©®ng)Ø·(j©¼)¾w├└ć°(gu©«)ĪóÜWų▐Īó╚š▒Šš²į┌Å─╣╚Ąūų▓Įū▀│÷Ż¼Č°ėĪČ╚ĪóČĒ┴_╦╣Īó░═╬„Ą╚ą┬┼dĮø(j©®ng)Ø·(j©¼)¾wÅ═(f©┤)╠KęčĮø(j©®ng)š╣ķ_ĪŻŽÓ▒╚ųąć°(gu©«)üĒ(l©ói)šf(shu©Ł)Ż¼ėĪČ╚Ą─╗ųÅ═(f©┤)╦┘Č╚╦Ų║§Ė³┐ņŻ¼Ė∙ō■(j©┤)╩└ĮńŃyąąūŅą┬ŅA(y©┤)£y(c©©)ł¾(b©żo)ĖµŻ¼ėĪČ╚2010─ĻĮø(j©®ng)Ø·(j©¼)į÷╦┘ėą┐╔─▄│¼įĮųąć°(gu©«)ĪŻĮ┤u╦─ć°(gu©«)į┌┤╦┤╬Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)«ö(d©Īng)ųą▒Ē¼F(xi©żn)┴╝║├Ż¼ęčĮø(j©®ng)│╔×ķ┬╩Ž╚Å═(f©┤)╠KĄ─Ąžģ^(q©▒)Ż¼▓óėą═¹į┌╬┤üĒ(l©ói)ų▓Į╚Ī┤·é„Įy(t©»ng)ÜW├└ć°(gu©«)╝ęĄ─Ąž╬╗Ż¼│╔×ķ╩└ĮńĮø(j©®ng)Ø·(j©¼)ą┬Ą─ę²ŪµĪŻ

ĪĪĪĪÜW├└ć°(gu©«)╝ęĮø(j©®ng)Ø·(j©¼)¾wPMIŽ╚ąąųĖś╦(bi©Īo)ęčĮø(j©®ng)▀B└m(x©┤)│÷¼F(xi©żn)4éĆ(g©©)į┬Ą─║├▐D(zhu©Żn)ĪŻ├└ć°(gu©«)ųŲįņśI(y©©)▓╔┘Å(g©░u)ųĖöĄ(sh©┤)6į┬Ę▌╗ž╔²ĄĮ44.8Ż¼▀h(yu©Żn)▀h(yu©Żn)├ōļx 08─Ļ12į┬Ę▌Ą─32.90Ą─╣╚ĄūŻ¼ÜWų▐ųŲįņśI(y©©)▓╔┘Å(g©░u)ųĖöĄ(sh©┤)ę▓Å─08─Ļ11į┬Ę▌37.30Ą─╣╚Ąū╗ž╔²ĄĮ6į┬Ę▌Ą─47Ż¼▒ŲĮ³50Ą─Š∙║Ō³c(di©Żn)ĪŻ

ĪĪĪĪ┐╔ęŖ(ji©żn)Ż¼š¹éĆ(g©©)╩└ĮńĮø(j©®ng)Ø·(j©¼)ėą│§▓Į║├▐D(zhu©Żn)█EŽ¾Ż¼Ą½═©├øŅA(y©┤)Ų┌ÅŖ(qi©óng)╗»ĪŻųąć°(gu©«)╣╔╩ą╩▄Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠K┴╝║├ŅA(y©┤)Ų┌ęį╝░│õūŃĄ─┴„äė(d©░ng)ąįĄ╚ė░ĒæŻ¼╔ŽūCųĖöĄ(sh©┤)╗∙▒Š╩Ūę╗┬ĘĖ▀ĖĶ├═▀M(j©¼n)Ż¼7į┬ØqĘ∙Ė▀▀_(d©ó)15.3%Ż¼▓ó└^└m(x©┤)╦óą┬─Ļā╚(n©©i)Ė▀³c(di©Żn)ĪŻĄ└ųĖ╩▄ęµė┌├└ć°(gu©«)ć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)║├▐D(zhu©Żn)Ż¼╠žäe╩Ūų¬├¹┤¾Ų¾śI(y©©)░ļ─Ļł¾(b©żo)ČÓöĄ(sh©┤)└¹║├Ą─┤╠╝żŻ¼Å─7į┬ųąč«ķ_╩╝ę▓╩Ūę╗┬Ę╔ŽØqŻ¼į┬ØqĘ∙ę▓Ė▀▀_(d©ó)8.57%Ż¼▓óäō(chu©żng)│÷─Ļā╚(n©©i)ą┬Ė▀ĪŻ╣╔╩ą╔ŽØqŻ¼═Č┘Yš▀’L(f©źng)ļU(xi©Żn)Ų½║├▐D(zhu©Żn)ęŲŻ¼├└į¬ųĖöĄ(sh©┤)ūį▀M(j©¼n)╚ļ7į┬ęįüĒ(l©ói)Š═ę╗ų▒│╩¼F(xi©żn)Ž┬Ą°æB(t©żi)ä▌(sh©¼)Ż¼į┬─®│÷¼F(xi©żn)Ą─ā╔╠ņĘ┤ÅŚ║▄┐ņŠ═į┌Š∙ŠĆē║ųŲŽ┬▒╗┤¾ĻÄŠĆ═╠╩╔Ż¼▓óäō(chu©żng)│÷─Ļā╚(n©©i)ą┬Ą═ĪŻ▀@šf(shu©Ł)├„╩ął÷(ch©Żng)┴„äė(d©░ng)ąį╚į╚╗ĘŪ│Ż│õ┼µŻ¼┴Ē═Ō╩ął÷(ch©Żng)ī”(du©¼)═©├øĄ─ŅA(y©┤)Ų┌ę▓ķ_╩╝╝ėÅŖ(qi©óng)Ż¼╔╠ŲĘ╩ął÷(ch©Żng)7į┬ųąč«ķ_╩╝╔Žč▌ÅŖ(qi©óng)ä▌(sh©¼)╔Ž╣źĄ─ąąŪķ╩▄┤╦╠ßš±ĪŻ

- Š█Į╣▌ö├└▌å╠ź╠ž▒Ż░Ė ųą├└┘Q(m©żo)ęū─”▓┴ą┬

- ĪĖ2009ć°(gu©«)ļHŽ╦▄š╣Ī╣Į±╠ņč“│ŪĮę─╗

- 2008Ą┌Č■╩«Č■ī├ųąć°(gu©«)ć°(gu©«)ļH╦▄┴ŽŽ─z╣ż

- 3Īż15üĒ(l©ói)Ą─Ģr(sh©¬)║“Ż¼╔╠╝ęąĶę¬ū÷╩▓├┤Ż┐

- ĖŻ┘Ō,Ą£┘ŌŻ┐┐┤░═╦╣Ę“MDIĒŚ(xi©żng)─┐┬õæ¶╚²

- ╚½Ū“═┐┴Ž╔╠┘Q(m©żo)ŲĮ┼_(t©ói)Ī¬Ī¬2008ųąć°(gu©«)ć°(gu©«)ļH

- ├±ūÕĄ─░┐ŽĶĪ¬Ī¬╔±Ų▀’w╠ņŻ¼ųąć°(gu©«)╚╦╩ū

- ╔·├³┐ŲīW(xu©”)┼c▓─┴Ž┐ŲīW(xu©”)īŻśI(y©©)╣½╦ŠĪ¬Ī¬Ą█

- ─ŽŠ®┤¾īW(xu©”)┼c─Ž═©╩ąš■Ė«╣▓Į©▓─┴Ž╣ż...

- ųą░─╣”─▄╝{├ū▓─┴Ž┬ō(li©ón)║ŽīŹ(sh©¬)“×(y©żn)╩ęį┌ÅB...

- ć°(gu©«)ļHėŠ┬ō(li©ón)ą¹▓╝Ż║├„─ĻŲĮ¹┤®Ė▀┐Ų╝╝...

- ▓®ī¦(d©Żo)─Ļ╩š╚ļŪ¦╚f(w©żn)Ą─šµŽÓŻ║┐ŲčąĮø(j©®ng)┘M(f©©i)...

- 2009─ĻČ╚╚½ć°(gu©«)Å═(f©┤)║Ž▓─┴Ž┴”īW(xu©”)čąėæĢ■(hu©¼)...

- ĮŁØ╔├±ėHŪąęĢ▓ņķL(zh©Żng)┤║æ¬(y©®ng)╗»╦∙

- ╚½ć°(gu©«)Å═(f©┤)ļs┴„¾w┴„ūāīW(xu©”)ųv┴Ģ(x©¬)░Ó¶▀īW(xu©”)ąg(sh©┤)...

- ═§ķL(zh©Żng)śĘ(l©©)Ż║Įy(t©»ng)ę╗ąį╩╣┤¾īW(xu©”)╩¦╚źņ`╗Ļ┼c...

- [Ū¾ų·]AM/AMPS/DMAM╚²į¬╣▓Š█å¢(w©©n)Ņ}

- [Ū¾ų·]šl(shu©¬)─▄Ä═├”ĮŌßīŻ║Ė▀Š█╬’į÷ÅŖ(qi©óng)...

- Š█┤ū╦ßęꎮ§ź╚ķę║ųŲ╚Ī

- [įŁäō(chu©żng)]šł(q©½ng)Į╠Ż║╣żśI(y©©)╗»╚ń║╬īŹ(sh©¬)¼F(xi©żn)▀@éĆ(g©©)...

- [Ū¾ų·]╚█ųĖš{(di©żo)╣Ø(ji©”)ä®

- [ėæšō]┴“╗»Ž─z╩Ū¤ß╦▄ąį▀Ć╩Ū¤ß╣╠...

- [Ū¾ų·]ĻP(gu©Īn)ė┌Ę╝Š]└wŠS

- [Ū¾ų·]└wŠSį÷ÅŖ(qi©óng)¤ß╦▄ąįÅ═(f©┤)║Ž▓─┴Ž