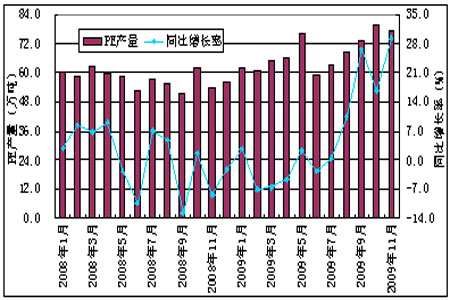

ĪĪĪĪłD15 ć°ā╚PE«a┴┐Įyėŗ

łD×ķć°ā╚PE«a┴┐ĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║░┘┤©┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪō■ūŅą┬ł¾Ą└ĘQŻ¼2010─Ļć°ā╚īóėą┤¾┴┐ą┬į÷«a─▄Ļæ└m═ČĘ┼╩ął÷Ż¼Č°¢|├╦┴ŃĻPČÉĢ■ĮoüĒūį¢|├╦Ąžģ^Ą─▀M┐┌PE║═LLDPEą╬│╔ārĖ±╔ŽĄ─ā×ä▌Ż¼▀M┐┌┴Žīóį÷╝ėŻ¼╩ął÷┐é╣®Įo┴┐īó▌^09─Ļ▀Mę╗▓Įį÷╝ėŻ¼LLDPEŲ┌ārĄ─╔Žąąīó╩▄ĄĮē║ųŲĪŻ

ĪĪĪĪ╚²ĪóLLDPEŽ┬ė╬ąĶŪ¾└^└mį÷╝ė

ĪĪĪĪ09─Ļ╔Ž░ļ─ĻŻ¼╦▄┴ŽųŲŲĘ┐é«a┴┐ųį┬▀fį÷Ż¼7į┬Ę▌ėą╦∙╗ž┬õŻ¼8-11į┬ŠS│ųį┌400╚fćŹū¾ėęĄ─╦«ŲĮĪŻ2009─Ļ1-11į┬Ę▌ć°ā╚Ą─╦▄┴ŽųŲŲĘ└█ėŗ┐é«a┴┐į┌4025.2╚f揯¼▌^2008─Ļ═¼Ų┌į÷ķL9.6%ĪŻ║¾╩ąļSų°ĮøØ·ŁhŠ│Ą─║├▐DŻ¼╩ął÷ī”╦▄┴ŽųŲŲĘĄ─ąĶŪ¾īó▀Mę╗▓Įį÷╝ėŻ¼╦▄┴ŽųŲŲĘĄ─«a┴┐ę▓īóŽÓæ¬╔Ž╔²ĪŻ

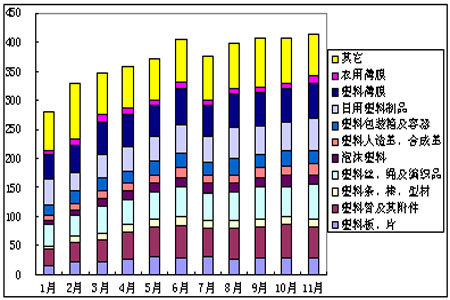

ĪĪĪĪłD16 2009─Ļ1-11į┬╦▄┴ŽųŲŲĘ«a┴┐ĘųŅÉĮyėŗ(å╬╬╗Ż║╚fćŹ)

łD×ķ2009─Ļ1-11į┬╦▄┴ŽųŲŲĘ«a┴┐ĘųŅÉĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

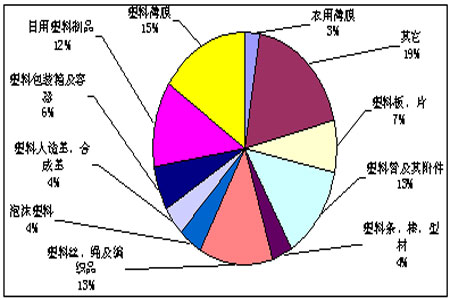

ĪĪĪĪłD17 2009─Ļ1-11į┬╦▄┴ŽųŲŲĘ└█ėŗ«a┴┐ĘųŅÉĮyėŗ(å╬╬╗Ż║╚fćŹ)

łD×ķ2009─Ļ1-11į┬╦▄┴ŽųŲŲĘ└█ėŗ«a┴┐ĘųŅÉĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ─┐Ū░╬ęć°LLDPEĄ─ūŅ┤¾Ž¹┘MŅIė“╩Ū▒Ī─żŻ¼╝sš╝ LLDPEŽ¹┘M┐é┴┐Ą─78%Ż¼Ųõųą░³čb─ż╝sš╝55%Ż¼▐rė├▒Ī─ż╝sš╝ 22.5%ĪŻ░³čb─żĄ─ąĶŪ¾┼cĮøØ·░lš╣Šo├▄ŽÓĻPŻ¼ĮøØ·ŁhŠ│▌^║├Ģrī”░³čb─żĄ─ąĶŪ¾ę▓▌^┤¾ĪŻ▐rė├▒Ī─żĄ─ąĶŪ¾▌^×ķĘĆČ©Ż¼ų„ę¬╩▄╝Š╣Øąįę“╦žė░ĒæŻ¼śOČ╦╠ņÜŌĄ─ŲŲē─ąįę▓Ģ■ī”Ųõįņ│╔ė░ĒæĪŻō■ĮyėŗŻ¼2009─Ļ1-11į┬Ę▌ć°ā╚╦▄┴Ž▒Ī─ż└█ėŗ┐é«a┴┐×ķ620.7╚f揯¼▌^2008─Ļ═¼Ų┌539.8╚fćŹį÷╝ė80.9╚f揯¼į÷Ę∙11%Ż╗ć°ā╚▐rė├▒Ī─ż└█ėŗ┐é«a┴┐×ķ106.6╚f揯¼▌^2008─Ļ═¼Ų┌86.1╚fćŹį÷╝ė20.5╚f揯¼į÷Ę∙18%ĪŻļSų°╩└ĮńĮøØ·Ą─Å═╠K║═ć°ā╚ĮøØ·Ą─┐ņ╦┘░lš╣Ż¼ī”ė┌░³čb─żĄ─ąĶŪ¾īó┤¾Ę∙į÷╝ėŻ¼Å─Č°į÷╝ėī”LLDPEĄ─ąĶŪ¾Ż¼▀MČ°└ŁØqLLDPEŲ┌ārĪŻ