| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

ĪĪĪĪę╗ĪóąąŪķ╗žŅÖ

ĪĪĪĪ2010─Ļ10į┬Ż¼ÓŹų▌PTAŲ┌žø╩ął÷š¹¾wčė└m(x©┤)ų«Ū░╔ŽąąæB(t©żi)ä▌Ż¼▀@ų„ę¬╩Ū╩▄ĄĮŲõ┴╝║├╗∙▒Š├µĄ─ų¦│ųĪŻ┤╦═ŌŻ¼ć°ļHįŁė═┐ņ╦┘┤¾Ę∙└Ł╔²Ż¼▓ó│╔╣”šŠĘĆ(w©¦n)80├└į¬/═░ę╗ŠĆ╔ŽĘĮŻ¼Ė„ć°ĘeśOīŹąą┴┐╗»īÆ╦╔š■▓▀║══©├øŅA(y©┤)Ų┌ÅŖ┴ę┤╠╝ż┤¾ū┌╔╠ŲĘ╩ął÷┐ņ╦┘╔ŽØqŻ¼╝ėų«ć°ā╚(n©©i)╣╔╩ąį┌ć°æcķL╝┘║¾▀B▀B┤¾ØqŻ¼┼cŲ┌žø╩ął÷ą╬│╔┬ō(li©ón)äėŻ¼ū▀│÷┴╦ę╗▓©╗▒¼Ą─ąąŪķŻ¼ÓŹų▌PTAĮĶų·╝┘Ų┌Š█§źĄ─┴╝║├▒Ē¼F(xi©żn)║══Ō▒PĄ─Øqä▌Ż¼╝ėų«├▐ārĄ─»é┐±’j╔²ę╗┼e╩š│÷6▀BĻ¢Ż¼▓óė|╝░8868į¬/ćŹ2008─Ļ8į┬ęįüĒļAČ╬ūŅĖ▀Ż¼10į┬19╚šŻ¼ę“ųąć°čļąąęŌ═Ōą¹▓╝╔Žš{(di©żo)┤µ┘J┐Ņ└¹┬╩Ż¼Å─Č°═ŲĖ▀┴╦├└į¬Ż¼▓óę²░l(f©Ī)įŁ┴ŽąĶŪ¾┐╔─▄Ę┼ŠÅænæ]Ż¼╝~╝sįŁė═Ą°ŲŲ├┐═░80├└į¬Ż¼═Ž└█ÓŹų▌PTAÅ─8868į¬/揥─Ė▀³cę╗┬ĘŽ┬╠Įų┴8450į¬/ćŹĖĮĮ³ĪŻļSų°╩ął÷ī”čļąąŽ¹ŽóĄ─Ž¹╗»Ż¼├└į¬ųž╩░Ą°═ŠŻ¼╠ßš±ÓŹų▌PTAŲ┌ārĘ┤ÅŚ╔ŽąąŻ¼Įžų╣10į┬26╚šŻ¼ų„┴”║Ž╝sTA1101į┬ķ_▒P8270į¬/揯¼ūŅĖ▀8868į¬/揯¼ūŅĄ═8270į¬/揯¼į┬╩š▒Pār8768į¬/揯¼Į╗ęūģ^(q©▒)ķg▌^9į┬├„’@╔ŽęŲĪŻ

ĪĪĪĪ2010─Ļ10į┬ÓŹų▌PTAĮ╗ęūŪķør(10.8-10.26) å╬╬╗Ż║į¬/ćŹ ├┐╩ų×ķ5ćŹ

| ║Ž╝s | į┬ķ_▒Pār | į┬ķ_▒Pār | ūŅĄ═ār | ╩š▒Pār | │╔Į╗Ż©╩ųŻ® | │ųé}Ż©╩ųŻ® | ĮY(ji©”)╦Ńār |

| 9 į┬TA1101 | 7680 | 7680 | 7680 | 7964 | 9198074 | 227520 | 7966 |

| 10 į┬TA1101 | 8270 | 8270 | 8270 | 8768 | 6291146 | 200554 | 8727 |

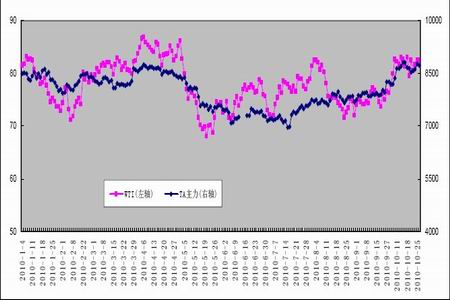

ĪĪĪĪÓŹų▌PTA ųĖöĄ(sh©┤)Į³Ų┌ąąŪķū▀ä▌łD

łD×ķÓŹų▌PTA ųĖöĄ(sh©┤)Į³Ų┌ąąŪķū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌ ╬─╚AžöĮø(j©®ng)Ż®

ĪĪĪĪČ■Īó╔Žė╬įŁ┴Ž╗∙▒ŠŪķør

ĪĪĪĪ1Īóć°ļHįŁė═ģ^(q©▒)ķgš╩Äļy║│PTA š╩Ä╔Žąą┌ģä▌

ĪĪĪĪ▀M╚ļ10 į┬Ę▌ęįüĒŻ¼├└įŁė═ę╗ų▒╬╗ė┌80 ├└į¬/═░╔ŽĘĮ▒Pš¹Ż¼ī”PTA Ą─╔ŽØqĦüĒę╗Č©Ą─ų¦ō╬ū„ė├Ż¼Ą½ļSų°10 į┬19 ╚šųąć°čļąąęŌ═Ōą¹▓╝╔Žš{(di©żo)┤µ┘J┐Ņ└¹┬╩Ż¼Å─Č°═ŲĖ▀┴╦├└į¬Ż¼▓óę²░l(f©Ī)įŁ┴ŽąĶŪ¾┐╔─▄Ę┼ŠÅĄ─ænæ]ĪŻ╝~╝sįŁė═Ų┌žø10 į┬19 ╚šĄ°ŲŲ├┐═░80 ├└į¬Ż¼Ą°Ę∙▀_4%Ż¼×ķ8 éĆį┬üĒūŅ┤¾å╬╚š░┘Ęų▒╚Ą°Ę∙ĪŻ▓╗▀^Ż¼ļS║¾ę“ł¾Ėµ’@╩Š├└ć°įŁė═Äņ┤µŽ┬╗¼Ūę├└į¬ū▀▄ø╠ßš±Ż¼įŁė═į┌Ą°ä▌ųąĘ┤ÅŚŻ¼▓óųžą┬šŠ╔Ž80 ├└į¬/═░Ż¼▀@ī”PTA ą╬│╔ę╗Č©Ą─│╔▒Šų¦ō╬ĪŻ

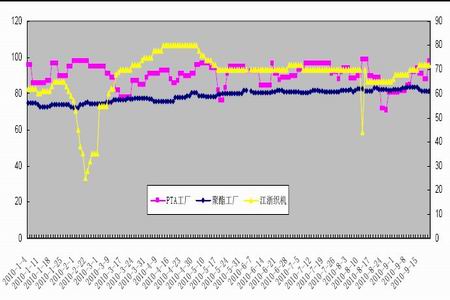

ĪĪĪĪPTA ų„┴”║Ž╝s┼c╝~╝sįŁė═╩š▒PārĖ±ū▀ä▌ī”▒╚łD

łD×ķPTAų„┴”║Ž╝s┼c╝~╝sįŁė═╩š▒PārĖ±ū▀ä▌ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌ ╬─╚AžöĮø(j©®ng)Ż®

ĪĪĪĪ2ĪóįŁ┴ŽPX š╩Ä╔Žąąī”PTA śŗ(g©░u)│╔┴╝║├Ą─│╔▒Šų¦ō╬

ĪĪĪĪ▀M╚ļ10į┬ęįüĒŻ¼ė╔ė┌┤¾▀BĖŻ╝č┤¾╗»70╚fćŹ/─ĻP(gu©Īn)Xčbų├═Ż▄ćÖzą▐Ż¼ŅA(y©┤)ėŗ═Ż▄ćĢrķg10╠ņū¾ėęęį╝░ųą║Żė═╗▌ų▌84╚fćŹ/─ĻP(gu©Īn)Xčbų├ę“╣╩šŽžō(f©┤)║╔▀\ąą▓╗ĘĆ(w©¦n)Č©ė░ĒæŻ¼PX│÷¼F(xi©żn)▒®ØqąąŪķŻ¼▒M╣▄─┐Ū░ī”═Ż▄ć╩┬╝■Ą─│┤ū„ęčĮø(j©®ng)Ėµę╗Č╬┬õŻ¼Ą½«ö(d©Īng)Ū░PXārĖ±╚įŠS│ųį┌1200├└į¬/ćŹ╔ŽĘĮ▒Pš¹ĪŻĮžų┴10į┬26╚šŻ¼F(xi©żn)OBĒnć°PXārĖ±┼╩╔²ų┴1261-1263├└į¬/ćŹĪŻPXĄ─┤¾Ę∙╔ŽØqŻ¼į┌ę╗Č©│╠Č╚╔Žę▓µiČ©┴╦PTAĄ─Ž┬Ą°┐šķgĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Å─PTA╔·«a(ch©Żn)Ų¾śI(y©©)└¹ØÖŪķørüĒ┐┤Ż¼░┤PXėŗ╦ŃĄ─PTA╝ė╣ż└¹ØÖ│÷¼F(xi©żn)┤¾Ę∙▓©äėŻ¼ūŅĄ═ĢrāHėą716į¬/揯¼Ė▀Ģr┐╔▀_1433į¬/ćŹĪŻ10į┬Ų┌ķgPTAčbų├žō(f©┤)║╔ŠS│ųį┌76-94%Ą─Ė▀ķ_╣ż┬╩Ż¼10į┬Ą─╚šŠ∙ķ_╣ż┬╩×ķ83.7%ĪŻ▌^9į┬╚šŠ∙ķ_╣ż┬╩ėą╦∙╗ž┬õŻ¼Č°ļSų°Ž┬ė╬Ū’Č¼╝ŠĘ■čb╔·«a(ch©Żn)Ž¹┘M═·╝ŠüĒ┼RŻ¼╣®▀^ė┌Ū¾Šų├µėą╦∙Ė─ė^Ż¼▀@ęÓ×ķPTA║¾╩ąĄ─╔ŽØqĄņČ©┴╦Ą─╗∙ĄA(ch©│)ĪŻ

ĪĪĪĪPTA ┼cPX ¼F(xi©żn)žøārĖ±╝░PTA ╔·«a(ch©Żn)ė»╠Øū▀ä▌łD

łD×ķPTA┼cPX¼F(xi©żn)žøārĖ±╝░PTA╔·«a(ch©Żn)ė»╠Øū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

- 2010─ĻČ╚ć°╝ęūį╚╗┐ŲīW(xu©”)╗∙Į╬»åTĢ■...

- 2011─ĻČ╚ć°╝ęūį╚╗┐ŲīW(xu©”)╗∙Į╬»åT┼c...

- ą┬ę╗┤·╝ū┤╝ųŲŽ®¤N│╔╣¹░l(f©Ī)▓╝Ģ■į┌Š®...

- 863ėŗäØ┤¾ęÄ(gu©®)─Ż├║ųŲŪÕØŹ╚╝┴ŽĻP(gu©Īn)µI╝╝...

- ┐Ų╝╝▓┐Ż║ĻP(gu©Īn)ė┌Ž┬▀_2011─ĻČ╚ć°╝ęųž...

- 2010ŠG╔½┤¾īW(xu©”)Į©įO(sh©©)ć°ļHčąėæĢ■į┌ŪÕ...

- ŽŃĖ█┐ŲčąÖCśŗ(g©░u)ėą═¹╝{╚ļć°╝ęäō(chu©żng)ą┬¾wŽĄ

- ╚AųąÄ¤┤¾äāļxīW(xu©”)ąg(sh©┤)┼cąąš■ ąŻŅI(l©½ng)ī¦(d©Żo)═╦...