| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2010-10-8 üĒį┤:▒▒Š®ųąŲ┌

ĻP(gu©Īn)µIį~Ż║PVC EDC VCM ╣Ø(ji©”)─▄£p┼┼

ĪĪĪĪā╚(n©©i)╚▌š¬ę¬Ż║

ĪĪĪĪ9 į┬Ę▌ć°╝ę╣Ø(ji©”)─▄£p┼┼╣żū„ę┴╩╝Ż¼ļŖ╩»ąąśI(y©©)╩ū«ö(d©Īng)Ųõø_Ż¼╩▄Ųõė░ĒæPVC ār(ji©ż)Ė±┤¾Ę∙’j╔²¼F(xi©żn)žø═╗ŲŲ8000 į¬/ćŹĻP(gu©Īn)┐┌ĪŻ▀M(j©¼n)╚ļ10 į┬Ų╚ė┌╩«ę╗╬Õėŗ(j©¼)äØē║┴”╣Ø(ji©”)─▄£p┼┼╣żū„┴”Č╚▓╗Ģ■£p╚§Ż¼PVC ╔Žė╬įŁ┴Ž╣®æ¬(y©®ng)ŠoÅłŠų├µ▓╗Ģ■Ė─ūāĪŻ╝ėų«ć°╝ę▒ŻšŽąįūĪĘ┐Į©įO(sh©©)ĒŚ(xi©żng)─┐═Ųäė(d©░ng)Ż¼╬┤üĒPVC Ž┬ė╬ąĶŪ¾ėą═¹Ą├ĄĮĖ─╔ŲĪŻ

ĪĪĪĪ╬ęéāšJ(r©©n)×ķŻ¼Č╠Ų┌ā╚(n©©i)ąĶŲ¾ĘĆ(w©¦n)Įø(j©®ng)Ø·(j©¼)ų▓Į▄øų°ĻæĄ─▒│Š░Ž┬Ż¼ć°╝ę║Ļė^š{(di©żo)┐žš■▓▀ŠS│ų▓╗ūā┐╔─▄ąį▌^┤¾Ż¼PVC į┌│╔▒Šų¦ō╬ĪóąĶŪ¾Ä¦äė(d©░ng)╝░╣Ø(ji©”)─▄£p┼┼ė░ĒæŽ┬Ż¼ėą═¹═╗ŲŲ╔ŽąąĪŻ

ĪĪĪĪę╗Īó ║Ļė^Łh(hu©ón)Š│╝░ŽÓĻP(gu©Īn)ąąśI(y©©)äė(d©░ng)æB(t©żi)Ī¬Ī¬║Ļė^ŠS│ųš■▓▀čė└m(x©┤) ╣Ø(ji©”)─▄£p┼┼╣żū„═Ų▀M(j©¼n)

ĪĪĪĪ1Īó╣Ø(ji©”)─▄£p┼┼╣żū„╚½┴”═Ų▀M(j©¼n) ļŖ╩»ąąśI(y©©)╩ū«ö(d©Īng)Ųõø_

ĪĪĪĪ¼F(xi©żn)ļAČ╬Ī░╩«ę╗╬ÕĪ▒ęÄ(gu©®)äØ╠ß│÷å╬╬╗ć°ā╚(n©©i)╔·«a(ch©Żn)┐éųĄ─▄║─ĮĄĄ═20%ū¾ėęĄ──┐ś╦(bi©Īo)Ģr(sh©¬)Ž▐╝┤ĄĮĪŻŪ░╦──Ļ╚½ć°å╬╬╗GDP ─▄║─└█ėŗ(j©¼)Ž┬ĮĄ15.61%ĪŻĮ±─Ļ╩ŪūŅ║¾ę╗─ĻŻ¼─┐Ū░ļx─┐ś╦(bi©Īo)═Ļ│╔āH4 éĆ(g©©)į┬Ż¼Ą½╔Ž░ļ─Ļ╚½ć°å╬╬╗GDP ─▄║─═¼▒╚╔²0.09%Ż¼ėą7 éĆ(g©©)ĄžĘĮå╬╬╗GDP ─▄║─╔Ž╔²Ż¼ą╬ä▌ŽÓī”ć└(y©ón)Š■ĪŻ×ķ┤╦į┌Į±║¾Ą─╦─éĆ(g©©)į┬ā╚(n©©i)Ż¼╝ė┤¾╣Ø(ji©”)─▄£p┼┼┴”Č╚Ż¼╠į╠Ł┬õ║¾«a(ch©Żn)─▄īŹ(sh©¬)¼F(xi©żn)«a(ch©Żn)śI(y©©)ĮY(ji©”)śŗ(g©░u)╔²╝ēŻ¼╩Ūš■Ė«║Ļė^š{(di©żo)┐žĄ─ųžę¬─┐ś╦(bi©Īo)ĪŻ

ĪĪĪĪĄžĘĮš■Ė«╝ė┤¾╣Ø(ji©”)─▄£p┼┼š{(di©żo)┐ž┴”Č╚Ż¼▓╗╔┘Ąžģ^(q©▒)Ė³╩Ū▓╔╚Īų▒Įė└ŁķlŽ▐ļŖ┤ļ╩®Ż¼┴”ĀÄ╩«ę╗╬ÕęÄ(gu©®)äØ─┐ś╦(bi©Īo)īŹ(sh©¬)¼F(xi©żn)ĪŻį┌┤╦▒│Š░Ž┬Ż¼ļŖ╩»Ą╚Ė▀─▄║─«a(ch©Żn)śI(y©©)īó│╔×ķ═Ļ│╔╣Ø(ji©”)─▄£p┼┼─┐ś╦(bi©Īo)Ą─╩ū▀xĪŻÅ─6 į┬Ę▌ķ_╩╝Ż¼ļŖ╩»«a(ch©Żn)┴┐│ų└m(x©┤)Ž┬ĮĄŻ¼7 į┬ļŖ╩»«a(ch©Żn)┴┐×ķ111.8 ╚f揯¼┼c6 į┬Ą─130 ╚f揎Ó▒╚£p╔┘┴╦14%Ż¼8į┬Ę▌ļŖ╩»«a(ch©Żn)┴┐×ķ103.5 ╚f揯¼▌^7 į┬Ę▌ŽÓ▒╚£p╔┘┴╦7.54%Ż¼┼c╚ź─Ļ═¼į┬Ą─134.5 ╚f揎Ó▒╚£p╔┘┴╦23%Ż¼9 į┬Ę▌ļŖ╩»Ė³╩Ū▀M(j©¼n)╚ļ«a(ch©Żn)┴┐Ž┬ĮĄĄ─Ė▀ĘÕŲ┌ĪŻ

ĪĪĪĪļŖ╩»╣®æ¬(y©®ng)┴┐Ą─£p╔┘Ż¼įņ│╔PVC╩ął÷Č╠Ų┌│÷¼F(xi©żn)įŁ┴Ž╣®▓╗æ¬(y©®ng)Ū¾Šų├µŻ¼═Ų╔²PVCār(ji©ż)Ė±Ż¼┤╦ĘN¼F(xi©żn)Ž¾ļS╣Ø(ji©”)─▄£p┼┼╣żū„Ą─═Ų╦]▀Ćīó▀M(j©¼n)ę╗▓Į╝ėäĪŻ¼╬┤üĒŽ┬ė╬┬╚ēAąąśI(y©©)│╔▒Šē║┴”Š▐┤¾ĪŻ

ĪĪĪĪ2Īó▒ŻšŽąįūĪĘ┐Į©įO(sh©©)╠ß╦┘ Ę┐«a(ch©Żn)š{(di©żo)┐žņ`╗ŅČ╚╝ė┤¾

ĪĪĪĪć°äš(w©┤)į║Ė▒┐é└Ē└Ņ┐╦ÅŖ(qi©óng)ė┌Į³Ų┌░l(f©Ī)▒ĒĻP(gu©Īn)ė┌▒ŻšŽĘ┐Ą─╚²┤╬├▄╝»ųvįÆŻ¼’@╩Šųąčļ┤¾┴”═Ų▀M(j©¼n)▒ŻšŽĘ┐Į©įO(sh©©)Ą─øQą─ĪŻūĪĮ©▓┐┼¹┬ČŻ¼Įžų╣8į┬─®Ż¼▒ŻšŽąįūĪĘ┐ęčķ_╣ż220╚f╠ūŻ¼š╝╚½─Ļėŗ(j©¼)äØĄ─75%ĪŻūĪĮ©▓┐ęčę¬Ū¾Ė„Ąž9į┬Ąū▒žĒÜ╚½▓┐ķ_╣żŻ¼─Ļ─®Į©│╔╗“╗∙▒ŠĮ©│╔Ą─▒žĒÜ▀_(d©ó)ĄĮ60%ęį╔ŽĪŻ

ĪĪĪĪ▒M╣▄šf├„š■Ė«▀Ćīó└^└m(x©┤)ž×ÅžęčėąĘ┐Ąž«a(ch©Żn)Šo┐sš{(di©żo)┐žŻ¼š■▓▀Č╠Ų┌ā╚(n©©i)│÷¼F(xi©żn)╦╔äė(d©░ng)Ą─┐╔─▄ąį▌^ąĪŻ¼Ą½╩Ū░ķļSĮø(j©®ng)Ø·(j©¼)Ę┼ŠÅŻ¼×ķ┴╦£p▌pĘ┐Ąž«a(ch©Żn)Šo┐sš{(di©żo)┐žī”Įø(j©®ng)Ø·(j©¼)«a(ch©Żn)╔·Ą─žō(f©┤)├µė░ĒæŻ¼š■Ė««ö(d©Īng)Šų╝Ŗ╝Ŗ┐╝▓ņ▓óČĮ┤┘ĄžĘĮš■Ė«╝ėÅŖ(qi©óng)▒ŻšŽąįūĪĘ┐Ą─Į©įO(sh©©)┴”Č╚Ż¼š├’@Ę┐Ąž«a(ch©Żn)š{(di©żo)┐žĄ─ņ`╗ŅąįĪŻųąčļš■Ė«┤¾┴”═Ųäė(d©░ng)▒ŻšŽąįūĪĘ┐Į©įO(sh©©)Ż¼īóĦäė(d©░ng)Į©ų■Į©▓─ĪóõōĶFĪó╦«─ÓĪó▌p╣ż╝ęŠ▀Ą╚╔ŽŽ┬ė╬ĻP(gu©Īn)┬ō(li©ón)«a(ch©Żn)śI(y©©)Ż¼£p╔┘╔╠ŲĘĘ┐╩ął÷š{(di©żo)┐žī”Įø(j©®ng)Ø·(j©¼)Ą─žō(f©┤)├µą¦æ¬(y©®ng)ĪŻ

ĪĪĪĪ3Īóā╚(n©©i)ąĶ│÷¼F(xi©żn)Ų¾ĘĆ(w©¦n)█EŽ¾ Ī░ŠS│ųĪ▒š■▓▀čė└m(x©┤)┐╔─▄ąį▌^┤¾

ĪĪĪĪį┌š■Ė«╝ė┐ņ╗∙Į©ĒŚ(xi©żng)─┐īÅ┼·║═žö(c©ói)š■ō▄┐Ņ╣Ø(ji©”)ūÓŻ¼ęį╝░╝ėÅŖ(qi©óng)▒ŻšŽąįūĪĘ┐Į©įO(sh©©)Ą─┴”Č╚Ą─Ħäė(d©░ng)Ž┬Ż¼8į┬Ę▌═Č┘Y│÷¼F(xi©żn)Ų¾ĘĆ(w©¦n)█EŽ¾Ż╗╩▄Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)╔²╝ēŻ¼ęį╝░ä┌äė(d©░ng)┴”╣ż┘Y╔ŽØq┤┘▀M(j©¼n)ųąĄ═Č╦Ž¹┘M(f©©i)Ą─ė░ĒæŻ¼8į┬Ž¹┘M(f©©i)┤¾Ę∙Ę┤ÅŚŻ╗▀@’@╩Šā╚(n©©i)ąĶš²į┌Ų¾ĘĆ(w©¦n)Ż¼ę“┤╦Ħäė(d©░ng)8 į┬╣żśI(y©©)į÷╝ėųĄį÷╦┘Ę┤ÅŚų┴13.9%Ż¼Ė▀ė┌╩ął÷ŅA(y©┤)Ų┌ĪŻ

ĪĪĪĪ▒M╣▄═©├ø└^└m(x©┤)┼╩╔²Ż¼Ą½CPI ęŖĒöį┌╝┤Ż¼Č°Ž┬░ļ─Ļ═Ōć·Įø(j©®ng)Ø·(j©¼)╚į╚╗┤µį┌ųTČÓ▓╗┤_Č©ę“╦žŻ¼ŅA(y©┤)ėŗ(j©¼)Č╠Ų┌š■▓▀īó▒Ż│ųĘĆ(w©¦n)Č©Ż¼╝┤║Ļė^Šo┐sš{(di©żo)┐ž┤¾ĘĮŽ“▓╗ūāŻ¼Ą½╬óė^ł╠(zh©¬)ąą╔Ž╝ė┐ņ═Č┘YĒŚ(xi©żng)─┐īÅ┼·Ż¼╝ėÅŖ(qi©óng)▒ŻšŽąįūĪĘ┐Į©įO(sh©©)┴”Č╚Ż¼žøÄ┼š■▓▀ĘĮ├µ│²┴╦─Ļā╚(n©©i)▓╗╝ėŽóŻ¼▓╗╠ß┤µ┐Ņ£╩(zh©│n)éõĮ┬╩Ż¼▀mČ╚Ę┼╦╔┴„äė(d©░ng)ąį╣▄└ĒĪŻ

ĪĪĪĪČ■Īó┬╚ēAąąśI(y©©)ĀŅørĪ¬Ī¬ ╣Ø(ji©”)─▄£p┼┼═Ų▀M(j©¼n)įŁ┴Ž│╔▒ŠĖ▀Ų¾ ┬╚ēAŲ¾śI(y©©)ė»└¹ĀŅør│÷¼F(xi©żn)Ęų╗»

ĪĪĪĪ1Īó8 į┬«a(ch©Żn)┴┐čė└m(x©┤)Øqä▌ ╩▄╣Ø(ji©”)─▄£p┼┼ė░Ēæ9 į┬«a(ch©Żn)┴┐╗“ėą╗ž┬õ

ĪĪĪĪ2010 ─Ļ1-8 į┬Ę▌Ż¼PVC «a(ch©Żn)┴┐ĘĆ(w©¦n)▓Į╠ß╔²Ż¼å╬į┬«a(ch©Żn)┴┐▀h(yu©Żn)Ė▀ė┌═∙─Ļ═¼Ų┌«a(ch©Żn)┴┐Ż¼š¹éĆ(g©©)PVC ąąśI(y©©)╚į╠Äė┌«a(ch©Żn)┴┐öU(ku©░)ÅłŲ┌ĪŻ8 į┬Ę▌ć°ā╚(n©©i)Š█┬╚ęꎮ«a(ch©Żn)┴┐×ķ97.9 ╚f揯¼Łh(hu©ón)▒╚į÷╝ė1.13%Ż¼▌^╚ź─Ļ═¼Ų┌į÷╝ė11.3%Ż╗1-8 į┬└█ėŗ(j©¼)«a(ch©Żn)┴┐×ķ744.3 ╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė15.5%ĪŻ ╩▄╣Ø(ji©”)─▄£p┼┼ė░ĒæŻ¼9 į┬Ę▌PVC «a(ch©Żn)┴┐╗“ėąąĪĘ∙╗ž┬õŻ¼Ą½┐é¾w╚įĖ▀ė┌╚ź─Ļ═¼Ų┌ĪŻ

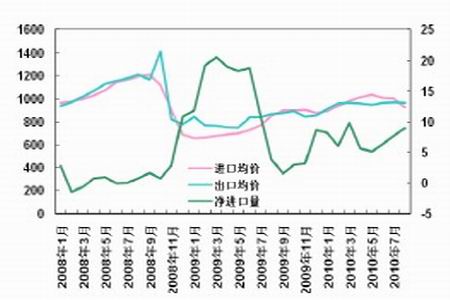

ĪĪĪĪłD2-1Ż║PVC į┬Č╚╔·«a(ch©Żn)┴┐ī”▒╚

łD×ķPVC į┬Č╚╔·«a(ch©Żn)┴┐ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Īóū┐äō(chu©żng)┘YėŹŻ®

ĪĪĪĪłD2-2Ż║PVC į┬Č╚╔·«a(ch©Żn)┴┐ī”▒╚

łD×ķPVC į┬Č╚╔·«a(ch©Żn)┴┐ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Īóū┐äō(chu©żng)┘YėŹŻ®

ĪĪĪĪ2ĪóPVC ╔·«a(ch©Żn)Ų¾śI(y©©)ė»└¹ĀŅør│÷¼F(xi©żn)Ęų╗»

ĪĪĪĪÅ─│╔▒ŠĮŪČ╚üĒ┐┤Ż¼1 į┬Ę▌ęįüĒPVC ¼F(xi©żn)žøār(ji©ż)Ė±ķLŲ┌╬╗ė┌│╔▒ŠŠĆĖĮĮ³┼Ū╗▓Ż¼╔·«a(ch©Żn)Ų¾śI(y©©)└¹ØÖėąŽ▐5 į┬Ę▌ęįüĒļS╩ął÷ār(ji©ż)Ė±┤¾Ę∙Ž┬Ą°Ż¼Č°╔Žė╬įŁ┴Žār(ji©ż)Ė±╚įŠS│ųłį(ji©Īn)═”Ż¼PVC ╔·«a(ch©Żn)╔╠└¹ØÖ┤¾Ę∙Ž┬╗¼Äū║§▀M(j©¼n)╚ļ╚½ąąśI(y©©)╠ØōpĀŅæB(t©żi)ĪŻ7 į┬ĄūęįüĒļSPVC «a(ch©Żn)ŲĘār(ji©ż)Ė±╔įØqŻ¼╔·«a(ch©Żn)Ų¾śI(y©©)└¹ØÖĀŅørėą╦∙Ė─╔ŲŻ¼Ą½┐é¾w╚į╠Äė┌╠Øōp▀ģŠēĪŻ─┐Ū░Ų¾śI(y©©)ė»└¹ĀŅørĘų╗»ć└(y©ón)ųžŻ¼▓┐Ęų«a(ch©Żn)śI(y©©)ĮĪ╚½Ż¼▓╔┘Å│╔▒Š▌^Ą═Ų¾śI(y©©)ė»└¹žS║±Ż¼─Ūą®čbų├▌^ąĪŻ¼įŁ┴Ž═Ō┘ÅĄ─Ų¾śI(y©©)▒╗Ų╚ĻP(gu©Īn)═ŻĪŻ

ĪĪĪĪłD2-3Ż║PVC ├½└¹ūā╗»Ūķør

łD×ķPVC ├½└¹ūā╗»łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Īóū┐äō(chu©żng)┘YėŹŻ®

ĪĪĪĪłD2-4Ż║PVC │╔▒Šģ^(q©▒)ķg╝░¼F(xi©żn)žøār(ji©ż)Ė±Ęų▓╝

łD×ķPVC │╔▒Šģ^(q©▒)ķg╝░¼F(xi©żn)žøār(ji©ż)Ė±Ęų▓╝łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Īóū┐äō(chu©żng)┘YėŹŻ®

ĪĪĪĪ3Īó▀M(j©¼n)┐┌į÷╝ė│÷┐┌£p╔┘Ż¼ā¶▀M(j©¼n)┐┌┴┐ėą╦∙į÷╝ė

ĪĪĪĪPVC ▀M(j©¼n)┐┌ąĪĘ∙Ę┤ÅŚ │÷┐┌ąĪĘ∙╬«┐s

ĪĪĪĪ2010 ─Ļ8 į┬PVC ▀M(j©¼n)┐┌┴┐×ķ10.9 ╚f揯¼Š∙ār(ji©ż)×ķ926.21 ├└į¬/揯¼▒╚╔Žį┬öĄ(sh©┤)┴┐į÷╝ė15.76%Ż¼║═╚ź─Ļ═¼Ų┌ŽÓ▒╚į÷╝ė24.84%Ż╗1-8 į┬└█ėŗ(j©¼)▀M(j©¼n)┐┌öĄ(sh©┤)┴┐×ķ74.13 ╚f揯¼═¼▒╚£p╔┘44.54%ĪŻ

ĪĪĪĪ2010 ─Ļ8 į┬PVC │÷┐┌┴┐×ķ2 ╚f揯¼Š∙ār(ji©ż)×ķ963.92 ├└į¬/揯¼▒╚╔Žį┬öĄ(sh©┤)┴┐£p╔┘24.17%Ż¼║═╚ź─Ļ═¼Ų┌ŽÓ▒╚£p╔┘57.63%Ż╗1-8 į┬└█ėŗ(j©¼)│÷┐┌öĄ(sh©┤)┴┐×ķ16.99 ╚f揯¼═¼▒╚į÷╝ė57.11%ĪŻ

ĪĪĪĪEDC ▀M(j©¼n)┐┌┤¾Ę∙į÷╝ė VCM ▀M(j©¼n)┐┌│ųŲĮ

ĪĪĪĪ8 į┬EDC ▀M(j©¼n)┐┌┴┐×ķ3.5 ╚f揯¼Š∙ār(ji©ż)×ķ494.46 ├└į¬/揯¼Łh(hu©ón)▒╚į÷╝ė98.88%Ż¼▌^╚ź─Ļ═¼Ų┌öĄ(sh©┤)┴┐į÷╝ė777.84%Ż╗1-8 į┬Ę▌└█ėŗ(j©¼)▀M(j©¼n)┐┌┴┐×ķ23.92 ╚f揯¼▌^╚ź─Ļ═¼Ų┌ŽÓ▒╚£p╔┘41.02%ĪŻ

ĪĪĪĪ8 į┬VCM ▀M(j©¼n)┐┌┴┐×ķ9.45 ╚f揯¼Š∙ār(ji©ż)×ķ750.41 ├└į¬/揯¼Łh(hu©ón)▒╚į÷╝ė0.22%Ż¼▌^╚ź─Ļ═¼Ų┌öĄ(sh©┤)┴┐į÷╝ė16.98%Ż╗1-8 į┬Ę▌└█ėŗ(j©¼)▀M(j©¼n)┐┌┴┐×ķ70.79 ╚f揯¼▌^╚ź─Ļ═¼Ų┌ŽÓ▒╚£p╔┘32.94%ĪŻ

ĪĪĪĪ▀M(j©¼n)│÷┐┌Š∙ār(ji©ż)Ą╣ų├Ż¼ā¶▀M(j©¼n)┐┌öĄ(sh©┤)┴┐ąĪĘ∙╗ž╔²

ĪĪĪĪ2010 ─Ļ8 į┬PVC │÷┐┌Š∙ār(ji©ż)963.92 ├└į¬/揯¼▀M(j©¼n)┐┌Š∙ār(ji©ż)926.21 ├└į¬/揯¼▀M(j©¼n)┐┌Š∙ār(ji©ż)Ę┤│¼│÷┐┌ār(ji©ż)Ė±Ż¼ā¶▀M(j©¼n)┐┌öĄ(sh©┤)┴┐ąĪĘ∙╗ž┬õĪŻ

ĪĪĪĪłD2-5:ųąć°PVC ▀M(j©¼n)┐┌öĄ(sh©┤)┴┐╝░═¼▒╚ūāäė(d©░ng)(å╬╬╗Ż║╚fćŹ)

łD×ķųąć°PVC ▀M(j©¼n)┐┌öĄ(sh©┤)┴┐╝░═¼▒╚ūāäė(d©░ng)łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌ ć°╝ę║ŻĻP(gu©Īn)Ż®

ĪĪĪĪłD2-6 ųąć°PVC │÷┐┌öĄ(sh©┤)┴┐╝░═¼▒╚ūāäė(d©░ng)(å╬╬╗Ż║╚fćŹ)

łD×ķųąć°PVC │÷┐┌öĄ(sh©┤)┴┐╝░═¼▒╚ūāäė(d©░ng)łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌ ć°╝ę║ŻĻP(gu©Īn)Ż®

ĪĪĪĪłD2-7:ųąć°EDC ▀M(j©¼n)┐┌öĄ(sh©┤)┴┐╝░═¼▒╚ūāäė(d©░ng) (å╬╬╗Ż║╚fćŹ)

łD×ķųąć°EDC ▀M(j©¼n)┐┌öĄ(sh©┤)┴┐╝░═¼▒╚ūāäė(d©░ng)łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌ ć°╝ęĮy(t©»ng)ėŗ(j©¼)ŠųŻ®

ĪĪĪĪłD2-8:ųąć°VCM ▀M(j©¼n)┐┌öĄ(sh©┤)┴┐╝░═¼▒╚ūāäė(d©░ng) (å╬╬╗Ż║╚fćŹ)

łD×ķć°╝ę║ŻĻP(gu©Īn)łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌ ć°╝ę║ŻĻP(gu©Īn)Ż®

ĪĪĪĪłD2-9:ųąć°PVC ▀M(j©¼n)│÷┐┌ār(ji©ż)▓Ņ(å╬╬╗Ż║├└į¬Īó╚fćŹ)

łD×ķųąć°PVC ▀M(j©¼n)│÷┐┌ār(ji©ż)▓Ņū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌ ć°╝ę║ŻĻP(gu©Īn)Ż®

ĪĪĪĪłD2-10:ųąć°EDC/VCM ▀M(j©¼n)┐┌ār(ji©ż)Ė±(å╬╬╗Ż║├└į¬)

łD×ķųąć°EDC/VCM ▀M(j©¼n)┐┌ār(ji©ż)Ė±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌ ć°╝ę║ŻĻP(gu©Īn)Ż®

ĪĪĪĪ4Īó╔Žė╬ļŖ╩»╣®æ¬(y©®ng)Šo╚▒ār(ji©ż)Ė±’jØq ų„ę¬╔·«a(ch©Żn)╔╠š{(di©żo)Ė▀PVC │÷ÅSār(ji©ż)Ė±

ĪĪĪĪPVC Ė„╔·«a(ch©Żn)╔╠Ż¼╩▄╔Žė╬ļŖ╩»╣®æ¬(y©®ng)Šo╚▒Ż¼čbų├ķ_╣ż┬╩Ž┬š{(di©żo)ĪŻ│÷ÅSār(ji©ż)Ė±▌^8 į┬Ę▌Ųš▒ķ╔Žš{(di©żo)Ż¼8 į┬│§ļŖ╩»Ę©│÷ÅSār(ji©ż)Ė±ŲĮŠ∙8100 į¬/揯¼ęꎮʩ╝s8300 į¬/ćŹū¾ėęĪŻ

ĪĪĪĪų„ę¬╔·«a(ch©Żn)čbų├▀\(y©┤n)ąąŲĮĘĆ(w©¦n)Ż¼▓┐ĘųųąąĪįO(sh©©)éõę“įŁ┴Ž╣®Įo▓╗ūŃ▒╗Ų╚═Ż▄ćĪŻ

ĪĪĪĪ▒Ē2-1Ż║ų„ę¬╔·«a(ch©Żn)╔╠╔·«a(ch©Żn)ĀŅør

| ╔·«a(ch©Żn)Ų¾śI(y©©) | «a(ch©Żn)─▄ | ķ_╣żŪķør | ┼Ų╠¢ | │÷ÅSār(ji©ż) | ØqĄ° |

| ²R¶ö╩»╗» | 60 ╚fćŹ | 0.8 | S1000 | 8000 | +700 |

| ╠ņĮ“┤¾╣┴ | 80 ╚fćŹ | 0.7 | DG1000 | ĘŌ▒P | |

| ╔Į¢|║Ż╗» | 20 ╚fćŹ | 60-70% | SG-5 | 8300 | +950 |

| ╔Ž║Ż┬╚ēA | 43 ╚fćŹ | 0.6 | WS1000 | 8000 ĮŁšŃ£¹╦═ĄĮ | +450 |

| ¤oÕa╗»╣ż | 16 ╚fćŹ | 60-70% | SG-5 | ĘŌ▒P | |

| ║ė─ŽėŅ║Į | 40 ╚fćŹ | 70-80% | SG-5 | 8100 │ąāČ | +950 |

| ╦─┤©Į┬Ę | 34 ╚fćŹ | 80-90% | SG-5 | 8150 ┤©ā╚(n©©i)╦═ĄĮ | +850 |

| ╦─ŲĮ┬ō(li©ón)╗» | 28 ╚fćŹ | 0.7 | SG-5 | 8150 │ąāČ | +950 |

| ╔Į╬„ė▄╔ń | 37 ╚fćŹ | 0.5 | SG-5 | 8100 «ö(d©Īng)?sh©┤)ž│÷ÅS | +900 |

ĪĪĪĪ╚²ĪóŲ┌¼F(xi©żn)ār(ji©ż)Ė±ū▀ä▌Ī¬Ī¬¼F(xi©żn)ÅŖ(qi©óng)Ų┌╚§Ż¼Ų┌¼F(xi©żn)į┘┤╬Ą╣ÆņŻ╗ā╚(n©©i)ÅŖ(qi©óng)═Ō╚§Ż¼ć°ļH«a(ch©Żn)ŲĘųžĘĄĄ═ār(ji©ż)Ģr(sh©¬)┤·

ĪĪĪĪ1Īóć°ā╚(n©©i)╩ął÷Ż║¼F(xi©żn)žøū▀ÅŖ(qi©óng)└Łäė(d©░ng)Ų┌žø Ų┌¼F(xi©żn)│÷¼F(xi©żn)Ą╣Æņ¼F(xi©żn)Ž¾

ĪĪĪĪ9 į┬Ę▌╩▄╔Žė╬ļŖ╩»Šo╚▒ė░ĒæŻ¼PVC žøį┤│÷¼F(xi©żn)Šo╚▒¼F(xi©żn)Ž¾Ż¼╔·«a(ch©Żn)Ų¾śI(y©©)┤¾Ę∙š{(di©żo)Ė▀│÷ÅSār(ji©ż)Ė±ĪŻ╚A¢|Ąžģ^(q©▒)ļŖ╩»┴Žār(ji©ż)Ė±ę╗Č╚▀_(d©ó)ĄĮ8000 į¬/揯¼ęꎮʩĖ³╩Ū▀_(d©ó)ĄĮ8300 į¬/揯¼äō(chu©żng)09 ─ĻęįüĒūŅĖ▀ār(ji©ż)Ė±ĪŻ

ĪĪĪĪŽÓ▒╚▌^¼F(xi©żn)žøŲ┌žøät╩▄ųŲė┌ŲŻ╚§╣╔╩ąŻ¼ØqĘ∙▀h(yu©Żn)ąĪė┌¼F(xi©żn)žøŻ¼9 į┬Ąū│÷¼F(xi©żn)Ų┌¼F(xi©żn)Ą╣Æņ¼F(xi©żn)Ž¾Ż¼╬┤üĒPVCŲ┌žøča(b©│)ØqąĶŪ¾ÅŖ(qi©óng)ä┼Ż¼ėą═¹šŠĘĆ(w©¦n)8000 ę╗ŠĆĪŻ

ĪĪĪĪłD3-1Ż║ć°ā╚(n©©i)Ų┌¼F(xi©żn)ār(ji©ż)Ė±ū▀ä▌łD (å╬╬╗Ż║į¬)

łD×ķć°ā╚(n©©i)Ų┌¼F(xi©żn)ār(ji©ż)Ė±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Īóū┐äō(chu©żng)┘YėŹŻ®

ĪĪĪĪłD3-2Ż║ć°ā╚(n©©i)Ų┌¼F(xi©żn)ār(ji©ż)Ė±ū▀ä▌łD(å╬╬╗Ż║į¬)

łD×ķć°ā╚(n©©i)Ų┌¼F(xi©żn)ār(ji©ż)Ė±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Īóū┐äō(chu©żng)┘YėŹŻ®

ĪĪĪĪ2Īóć°ļH╩ął÷Ż║ā╚(n©©i)ÅŖ(qi©óng)═Ō╚§Ż¼ć°ļHžøį┤ųžĘĄĄ═ār(ji©ż)Ģr(sh©¬)┤·

ĪĪĪĪć°ā╚(n©©i)═Ōā╔éĆ(g©©)╩ął÷ū▀ä▌Õ─«ÉŻ¼┼cć°ā╚(n©©i)ū▀ä▌ÅŖ(qi©óng)ä┼ŽÓĘ┤Ż¼ć°ļH╩ął÷PVC ār(ji©ż)Ė±└^└m(x©┤)ū▀╚§Ż¼ŲõųąÜWų▐Īó▒▒├└Ąžģ^(q©▒)Ž┬Ą°30-50 ├└į¬/揯¼üåų▐Ąžģ^(q©▒)ūāäė(d©░ng)▌^ąĪŻ¼▌^7 į┬─®╔ŽØq10 ├└į¬/ćŹĪŻÜW├└Ąžģ^(q©▒)žøį┤▀M(j©¼n)┐┌═ĻČÉār(ji©ż)Ą═ė┌ć°ā╚(n©©i)Ż¼ć°ļHžøį┤ųžĘĄĄ═ār(ji©ż)Ģr(sh©¬)┤·ĪŻ

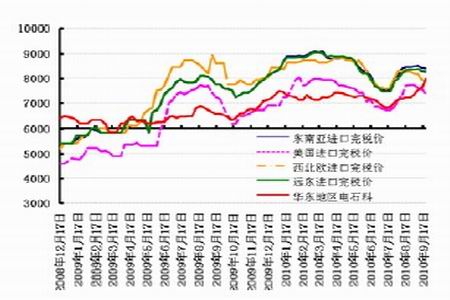

ĪĪĪĪłD3-3Ż║ć°ļHPVC ▀M(j©¼n)┐┌═ĻČÉār(ji©ż) (å╬╬╗Ż║į¬)

łD×ķć°ļHPVC ▀M(j©¼n)┐┌═ĻČÉār(ji©ż)ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Īóū┐äō(chu©żng)┘YėŹŻ®

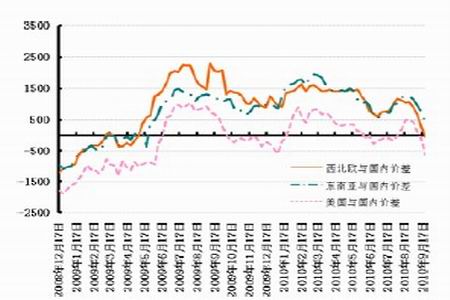

ĪĪĪĪłD3-4Ż║PVC ▀M(j©¼n)┐┌═ĻČÉār(ji©ż)┼cć°ā╚(n©©i)╩ął÷ār(ji©ż)▓Ņ (å╬╬╗Ż║į¬)

łD×ķPVC ▀M(j©¼n)┐┌═ĻČÉār(ji©ż)┼cć°ā╚(n©©i)╩ął÷ār(ji©ż)▓Ņū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Īóū┐äō(chu©żng)┘YėŹŻ®

ĪĪĪĪ╦─Īó╔Žė╬įŁ┴ŽĪ¬Ī¬ļŖ╩»╣®æ¬(y©®ng)Šo╚▒ār(ji©ż)Ė±łį(ji©Īn)═”Ż¼┬╚ēAąąśI(y©©)│╔▒ŠŠėĖ▀▓╗Ž┬

ĪĪĪĪ1ĪóįŁė═Īóęꎮ

ĪĪĪĪ8 į┬Ę▌├└į¬Ę┤ÅŚŻ¼ć°ļHė═ār(ji©ż)┤¾Ę∙Ž┬┤ņŻ¼NYMEX10 į┬║Ž╝sŽ┬Ą°13%ĪŻ9 į┬Ę▌├└Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)▓╗╠½└ĒŽļŻ¼├└į¬ū▀╚§ÜWį¬Ę┤ÅŚŻ¼ć°ļHė═ār(ji©ż)╗ž╔²Ż¼╩▄ųŲė┌š¹¾w║Ļė^Łh(hu©ón)Š│Ą─▓╗┤_Č©ąįŻ¼ŅA(y©┤)ėŗ(j©¼)10 į┬Ę▌įŁė═╚įīóŠS│ų70-80 ├└į¬ģ^(q©▒)ķgš╩ÄĪŻ

ĪĪĪĪęꎮĘĮ├µŻ¼ć°ā╚(n©©i)ęꎮ│÷ÅSār(ji©ż)Ė±ąĪĘ∙╗ž┬õŻ¼üåų▐ęꎮätū▀ä▌ÅŖ(qi©óng)ä┼ĪŻ¢|▒▒üåĘĮ├µŻ¼žøį┤╣®æ¬(y©®ng)Šo╚▒Ż¼┼_×│Ąžģ^(q©▒)ąĶŪ¾▒Ż│ųłį(ji©Īn)═”æB(t©żi)ä▌Ż¼Č°PVCĪóęęČ■┤╝Īó▒ĮęꎮĄ╚└¹ØÖžS║±Ż¼╣╩ī”ęꎮąĶŪ¾ÅŖ(qi©óng)ä┼ĪŻĶbė┌║¾Ų┌ųą¢|žøį┤╣®æ¬(y©®ng)ŠoŪ╬Ż¼╬┤üĒęꎮār(ji©ż)Ė±╚įėą╔ŽØq┐šķgĪŻ

ĪĪĪĪłD4-1Ż║įŁė═ār(ji©ż)Ė±ū▀ä▌

łD×ķįŁė═ār(ji©ż)Ė±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō(chu©żng)┘YėŹŻ®

ĪĪĪĪłD4-2Ż║ć°ā╚(n©©i)ęꎮ│÷ÅSār(ji©ż)Ė±ū▀ä▌

łD×ķć°ā╚(n©©i)ęꎮ│÷ÅSār(ji©ż)Ė±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō(chu©żng)┘YėŹŻ®

ĪĪĪĪ2Īó ļŖ╩»Ī¬Ī¬ć°╝ę╣Ø(ji©”)─▄£p┼┼┴”Č╚╝ė┤¾Ż¼╣®æ¬(y©®ng)Šo╚▒Ž┬ļŖ╩»ār(ji©ż)Ė±’wØq

ĪĪĪĪ╩▄╠į╠Ł┬õ║¾«a(ch©Żn)─▄Ą╚ć°╝ęš■▓▀ė░ĒæŻ¼ųą╬„▓┐ļŖ╩»«a(ch©Żn)┴┐╔┘ĪŻĮ³Ų┌╣Ø(ji©”)─▄£p┼┼┴”Č╚╝ė┤¾Ż¼ļŖ╩»Ž▐«a(ch©Żn)Īó═Ż«a(ch©Żn)¼F(xi©żn)Ž¾▓╗öÓöU(ku©░)┤¾Ż¼ļŖ╩»╣®æ¬(y©®ng)Šo╚▒ć└(y©ón)ųžĪŻĮžų╣─┐Ū░×ķų╣Ż¼īÄŽ─Īóā╚(n©©i)├╔Ąžģ^(q©▒)Š∙ęč▀M(j©¼n)ąą┴╦ļŖ╩»ąąśI(y©©)Ą─š¹ŅDŻ¼ŲõųąīÄŽ─ųąąl(w©©i)║═ģŪų꥞ģ^(q©▒)ęčĮø(j©®ng)╗∙▒Š╔ŽĻP(gu©Īn)═ŻŻ¼āH╩ŻéĆ(g©©)äeļŖ╩»Ātķ_▄ćŻ¼╩»ūņ╔ĮĄžģ^(q©▒)ät╩ŪįŁät╔ŽāH╩ŻėąčŁŁh(hu©ón)Įø(j©®ng)Ø·(j©¼)Īó┼õ╠ū«a(ch©Żn)ŲĘĄ─ļŖ╩»Ātķ_▄ćŻ¼ŲõėÓ╚½▓┐═Ż▄ćŻ¼īÄŽ─Ąžģ^(q©▒)Ą─ķ_╣żāH╩Ż2-3 │╔Ą─╦«ŲĮĪŻ─┐Ū░╔Į╬„ų„┴„ł¾(b©żo)ār(ji©ż)3550 į¬/揯¼▌^8 į┬Ę▌╔ŽØq200 į¬/揯¼╦─┤©ų„┴„ł¾(b©żo)ār(ji©ż)3700 į¬/ćŹØqĘ∙▀_(d©ó)400 į¬/ćŹĪŻ

ĪĪĪĪ3Īó įŁ¹}Ī¬--╩▄Ž┬ė╬ā╔ēA└Łäė(d©░ng)Ż¼įŁ¹}╩ął÷ąĪĘ∙ū▀Ė▀

ĪĪĪĪć°ā╚(n©©i)įŁ¹}╩ął÷┤“ŲŲŲĮĘĆ(w©¦n)Ė±ŠųŻ¼ār(ji©ż)Ė±ąĪĘ∙ū▀Ė▀ĪŻ9 į┬Ę▌ęįüĒ╔Į¢|į┘┤╬įŌė÷▀B└m(x©┤)ĮĄėĻŻ¼═¼Ģr(sh©¬)Ž┬ė╬ā╔ēAąąŪķ│ų└m(x©┤)┴╝║├Ż¼╩╣Ą├║Ż¹}╩ął÷└ŁØqę└┼fĪŻ¼F(xi©żn)╔Į¢|Ąžģ^(q©▒)ā×(y©Łu)┘|(zh©¼)║Ż¹}ų„┴„▓╗║¼ČÉ│÷ÅSār(ji©ż)Ė±į┌210-220 į¬/揯╗║ė▒▒Ąžģ^(q©▒)║Ż¹}ų„┴„║¼ČÉ│÷ÅSār(ji©ż)Ė±ĘĆ(w©¦n)Č©į┌260-265 į¬/揯¼╠ņĮ“Ąžģ^(q©▒)║Ż¹}ł¾(b©żo)ār(ji©ż)łį(ji©Īn)═”Ż¼ų„┴„│÷ÅSār(ji©ż)Ė±į┌230 į¬/ćŹĪŻĄ═£ž╠ņÜŌŻ¼▀B└m(x©┤)ĮĄėĻ┤µį┌Ż¼╩╣Ą├Ū’¹}╔·«a(ch©Żn)╩▄Ž▐Ż¼▓┐Ęų╩ął÷╚╦╩┐│ųśĘė^æB(t©żi)Č╚Ż¼šJ(r©©n)×ķ╩ął÷╚įėą╔Žąą┐šķgĪŻ

ĪĪĪĪ4Īó ę║┬╚Īó╝āēA

ĪĪĪĪć°ā╚(n©©i)ę║┬╚╩ął÷▒Ē¼F(xi©żn)ę╗░ŃŻ¼╩ął÷ėąØqėąĄ°ĪŻ╣Ø(ji©”)─▄£p┼┼╣żū„┴”Č╚£p╚§Ż¼ÅS╝ęčbų├ķ_╣żĖ▀╬╗Ż¼╩ął÷žøį┤į÷╝ėŻ¼ļm╔Į¢|╩ął÷Ė▀Č╦│÷žøār(ji©ż)Ė±š{(di©żo)š¹▓╗┤¾Ż¼Ą½▓┐ĘųÅS╝ę┤µį┌Ė▀ł¾(b©żo)Ą═ū▀¼F(xi©żn)Ž¾Ż¼╚A¢|ÅS╝ę│÷žøār(ji©ż)Ė±Ž┬š{(di©żo)├„’@ĪŻ╔Į¢|Ąžģ^(q©▒)ę║┬╚ų„┴„│÷ÅSār(ji©ż)Ė±į┌1550-1650 į¬/揯¼ĮŁ╠KĄžģ^(q©▒)ł¾(b©żo)ār(ji©ż)į┌1400-1600 į¬/ćŹĪŻ

ĪĪĪĪć°ā╚(n©©i)╝āēA╩ął÷▒Ē¼F(xi©żn)┴╝║├Ż¼ļSų°╩ął÷Ž“║├ä▌Ņ^Ą─ų▓Į├„└╩Ż¼╝░▓┐ĘųÅS╝ęķ_╣ż▓╗ūŃŻ¼ČÓöĄ(sh©┤)Ąžģ^(q©▒)ÅS╝ę│÷žøār(ji©ż)Ė±│ų└m(x©┤)ąĪĘ∙╔Žš{(di©żo)ĪŻ╚A¢|Ąžģ^(q©▒)▌pēAų„┴„│÷ÅSār(ji©ż)Ė±į┌1400 į¬/ 揯¼ųžēAų„┴„│÷ÅSār(ji©ż)Ė±į┌1450 į¬/揯¼ÅV¢|Ąžģ^(q©▒)▌pēAų„┴„│÷ÅSār(ji©ż)Ė±į┌1400-1450 į¬/揯¼ųžēAų▄▀ģų„┴„╦═ĄĮār(ji©ż)Ė±▀_(d©ó)1600-1630 į¬/揯¼│÷žø╔ą┐╔ĪŻ

ĪĪĪĪ╬ÕĪóŲ┌žøąąŪķ╗žŅÖ╝░╬┤üĒš╣═¹

ĪĪĪĪ╣Ø(ji©”)─▄£p┼┼═Ų╔² PVC9 į┬┤¾Ę∙╔ŽØq

ĪĪĪĪ9 į┬Ę▌ć°╝ę║Ļė^š{(di©żo)┐ž▀mČ╚Ę┼╦╔Ż¼š■▓▀├µø]ėą╠½ČÓĄ─Ž¹Žó│÷┼_Ż¼╔╠ŲĘš¹¾w│╩¼F(xi©żn)Ė▀╬╗š╩ÄŠų├µĪŻPVC ĘĮ├µ╩▄╣Ø(ji©”)─▄£p┼┼╣żū„ė░ĒæŻ¼▓┐ĘųĄžģ^(q©▒)│÷¼F(xi©żn)└ŁķlŽ▐ļŖ¼F(xi©żn)Ž¾Ż¼╔Žė╬ļŖ╩»ķ_╣ż┬╩Ž┬ĮĄ╩ął÷žøį┤£p╔┘Ż¼ļŖ╩»ār(ji©ż)Ė±ę╗┬Ę╔ŽØqŻ¼└Łäė(d©░ng)PVC ¼F(xi©żn)žøār(ji©ż)Ė±▒®ØqŻ¼ę╗éĆ(g©©)į┬Ģr(sh©¬)ķgā╚(n©©i)ār(ji©ż)Ė±ŲĮŠ∙╔ŽØq7000į¬/揯¼ØqĘ∙ĮėĮ³10%ĪŻŲ┌žøĘĮ├µ╩▄╣╔╩ą╝░š¹¾wĮ╚┌Łh(hu©ón)Š│ū▀╚§ųŲ╝sŻ¼ØqĘ∙ąĪė┌¼F(xi©żn)žøŻ¼│÷¼F(xi©żn)Ų┌¼F(xi©żn)Ą╣ÆņŪķą╬ĪŻ

ĪĪĪĪŲ┌žø│ųé}│╔Į╗ĘĮ├µüĒ┐┤Ż¼┐é¾w╚į╠Äė┌Ą═╬╗Ż¼Ą½▌^7Īó8 į┬Ę▌ėą┤¾Ę∙į÷╝ėĪŻŠ▀¾wČ°čį9 į┬Ę▌╚šŠ∙Į╗ęū┴┐×ķ6.6 ╚f╩ų▌^7 į┬Ę▌į÷ķLę╗▒ČŻ¼│ųé}ĘĮ├µ╚šŠ∙į÷╝ė1.9 ╚f╩ųŻ¼▀_(d©ó)ĄĮ5.7 ╚f╩ų├┐╚šŻ¼┘YĮ┤¾Ę∙┴„╚ļPVC ╩ął÷ĪŻ

ĪĪĪĪłD5-1Ż║PVC Ų┌žøār(ji©ż)Ė±┼c│ųé}┴┐ū▀ä▌łD

łD×ķPVC Ų┌žøār(ji©ż)Ė±┼c│ųé}┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Īó╬─╚Ažö(c©ói)Įø(j©®ng)Ż®

ĪĪĪĪ╣Ø(ji©”)─▄£p┼┼▀M(j©¼n)╚ļĻP(gu©Īn)µIĢr(sh©¬)┐╠ ─▄║─┐žųŲŽ┬PVC ėą═¹═╗ŲŲ╔Žąą

ĪĪĪĪĪ░╩«ę╗╬ÕĪ▒ęÄ(gu©®)äØ╠ß│÷å╬╬╗ć°ā╚(n©©i)╔·«a(ch©Żn)┐éųĄ─▄║─ĮĄĄ═20%ū¾ėęĄ──┐ś╦(bi©Īo)Ģr(sh©¬)Ž▐╝┤ĄĮŻ¼═ŌüĒ╣Ø(ji©”)─▄£p┼┼╚╬äš(w©┤)ŲDŠ▐Ż¼10 į┬▀M(j©¼n)╚ļ─▄║─┐žųŲĻP(gu©Īn)µIĢr(sh©¬)Ų┌Ż¼╣Ø(ji©”)─▄£p┼┼┴”Č╚▓╗Ģ■£p╚§ĪŻ┤╦▒│Š░Ž┬Ż¼ļŖ╩»Ą╚Ė▀║──▄Ų¾śI(y©©)╚įīó╩▄ĄĮųTČÓš■▓▀Ž▐ųŲŻ¼ļŖ╩»╣®æ¬(y©®ng)Ų½ŠoĀŅør║▄ļyĖ─╔ŲŻ¼Č╠Ų┌ā╚(n©©i)ār(ji©ż)Ė±Ė▀Øqų«ä▌ļyĖ─Ż¼╩▄Ųõė░ĒæPVC ╗“?q©▒)óčė└m(x©┤)Øqä▌ĪŻ

ĪĪĪĪÅ─║Ļė^├µüĒ┐┤Ż¼Įø(j©®ng)▀^5-7 į┬Ę▌Ą─š{(di©żo)š¹Ż¼ć°ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)┐é¾w▀M(j©¼n)╚ļę╗éĆ(g©©)ĘĆ(w©¦n)Č©▀\(y©┤n)ąąŲ┌ĪŻ8 į┬Ę▌ęįüĒš■▓▀├µ▀mČ╚īÆ╦╔Ż¼Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąļmėą╦∙Ę┼ŠÅŻ¼Ą½Įø(j©®ng)▀^Ū░Ų┌š{(di©żo)┐žŻ¼Įø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)Ą├ĄĮę╗Č©Ė─╔ŲĪŻ9 į┬ć°╝ęš■▓▀┤¾ĘĮŽ“▓╗ūāŻ¼╬óė^▓┘ū„╗“Ė³╝ėņ`╗ŅĪŻŠ▀¾wČ°čįßśī”śŪ╩ąš{(di©żo)┐žŻ¼į┌ž×ÅžęčėąŠo┐sš■▓▀Ą─Ū░╠ߎ┬Ż¼×ķ£pąĪŲõžō(f©┤)├µė░ĒæŻ¼š■Ė«╝ėÅŖ(qi©óng)▒ŻšŽąįūĪĘ┐Į©įO(sh©©)┴”Č╚Ż¼Å─╝ė┤¾ūĪĘ┐╣®ĮoĄ─ĘĮ├µĖ─ūā▀^╚źå╬╝ā┐┐ęųųŲąĶŪ¾üĒ▀_(d©ó)ĄĮęųųŲĘ┐ār(ji©ż)▀^┐ņ╔ŽØqĄ──┐Ą─ĪŻį┌┤╦▒│Š░Ž┬Ż¼╔╠ŲĘār(ji©ż)Ė±ŽĄĮy(t©»ng)ąįŽ┬Ą°’L(f©źng)ļU(xi©Żn)ĮĄĄ═Ż¼╗“ŠS│ųę╗éĆ(g©©)▀mČ╚╔ŽØqĄ─æB(t©żi)ä▌ĪŻ

ĪĪĪĪć°ā╚(n©©i)PVC «a(ch©Żn)śI(y©©)Č°čįŻ¼10 į┬Ę▌╩Ūé„Įy(t©»ng)Ą─ąĶŪ¾═·╝ŠŻ¼╝ėų«čļš■Ė«┤¾┴”═Ųäė(d©░ng)▒ŻšŽąįūĪĘ┐Į©įO(sh©©)Ż¼īóĦäė(d©░ng)Į©ų■Į©▓─ĪóõōĶFĪó╦«─ÓĪó▌p╣ż╝ęŠ▀Ą╚╔ŽŽ┬ė╬ĻP(gu©Īn)┬ō(li©ón)«a(ch©Żn)śI(y©©)Ż¼Å─Ž┬ė╬ąĶŪ¾╔ŽPVC ╗“?q©▒)óĄ├ĄĮ▌^┤¾Ė─╔ŲĪŻÅ─│╔▒ŠĮŪČ╚┐╝æ]Ż¼├║╠┐ĪóįŁė═ĪóļŖĄ╚─▄į┤ār(ji©ż)Ė±ŠėĖ▀▓╗Ž┬Ą─ĀŅørŽ┬Ż¼▓╗öÓ╠¦╔²PVCįŁ┴Ž│╔▒ŠŻ¼ę▓īóų¦ō╬PVC ār(ji©ż)Ė±▀\(y©┤n)ąąĪŻ┤╦═Ōć°╝ę╠į╠ŁĖ▀║──▄Ų¾śI(y©©)š■▓▀┬õīŹ(sh©¬)Ż¼įSČÓļŖ╩»Ų¾śI(y©©)╩ū«ö(d©Īng)Ųõø_Ż¼ļŖ╩»╣®æ¬(y©®ng)ŠoÅłę▓Ų╚╩╣įSČÓ╔·«a(ch©Żn)Ų¾śI(y©©)ĮĄĄ═žō(f©┤)║╔Ż¼ųą╬„▓┐Ąžģ^(q©▒)×─(z©Īi)║”Ņl░l(f©Ī)Å─▀\(y©┤n)▌öĮŪČ╚ę▓ė░ĒæPVC Ą─╣®Įoę╗Č©│╠Č╚╔Žų¦ō╬┴╦PVC ār(ji©ż)Ė±ĪŻ

ĪĪĪĪ┐éų«Ż¼Å─╗∙▒Š├µĘų╬÷Ż¼į┌┐é¾wĮø(j©®ng)Ø·(j©¼)ĘĆ(w©¦n)Č©▀\(y©┤n)ąąĄ─Ū░╠ߎ┬Ż¼▀M(j©¼n)╚ļ10 į┬Ę▌PVC ╣®ąĶŪķør╗“Ą├ĄĮ▀M(j©¼n)ę╗▓ĮĖ─╔ŲŻ¼į┌╣Ø(ji©”)─▄£p┼┼╣żū„Ą─═Ų▀M(j©¼n)Ž┬PVC ėą═¹čė└m(x©┤)╔ŽąąæB(t©żi)ä▌ĪŻ

ĪĪĪĪÅ─╝╝ąg(sh©┤)Ęų╬÷ĮŪČ╚┐┤Ż¼PVC ╔ŽąąæB(t©żi)ä▌ęčČ©Ż¼═╗ŲŲ³SĮĘųĖŅŠĆ║¾ėą═¹╔Ž╣źŪ░Ų┌Ė▀³c(di©Żn)8300 ę╗ŠĆĪŻ┴ĒÅ─▓╝┴ųĦĘų╬÷Ż¼─┐Ū░PVC ęč╬╗ė┌└«░╚ķ_┐┌╠ÄŻ¼╔Žąąų«ä▌┤_┴óŻ¼╬┤üĒėą═¹čž▓╝┴ųĦųą▄ē╔ŽĘĮ▀\(y©┤n)ąąĪŻ

ĪĪĪĪłD5-2Ż║PVC ū▀ä▌╝╝ąg(sh©┤)Ęų╬÷

łD×ķPVC ū▀ä▌╝╝ąg(sh©┤)Ęų╬÷łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Īó╬─╚Ažö(c©ói)Įø(j©®ng)Ż®

ĪĪĪĪ▓┘ū„Į©ūhŻ║╬ęéāĘų╬÷10 į┬PVC ╔ŽąąæB(t©żi)ä▌╗“?q©▒)óčė└m(x©┤)ĪŻ═Č┘Yš▀▒Ż│ų┐é¾wČÓŅ^╦╝┬ĘŻ¼┐╔ęį▓╔╚ĪĘĻĄ═Į©ČÓ▓▀┬įŻ¼ĻP(gu©Īn)ūó╔ŽĘĮ8300 ę╗ŠĆūĶ┴”ĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- Ī░ĮŠ┼Ńy╩«Ī▒▀^░ļ ╦▄┴Ž║¾╩ąļy╠¦Ņ^

- Inteplast╣½╦Š▀M(j©¼n)▄ŖČÓ┐ūPVCčb’Ś░ÕąąśI(y©©)

- PVC£p┼┼š■▓▀│┤ū„ØuĮ³╬▓┬Ģ

- ║Ļė^š■▓▀ĘĮŽ“▓╗ūā PVCŠ┼į┬š╩Ä╔Žąą

- Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąĘĆ(w©¦n)ūų«ö(d©Īng)Ņ^ PVC░╦į┬ė|Ąū╗ž╔²

- ╩ął÷╠Äė┌Į®│ųė^═¹ĀŅæB(t©żi) PVCār(ji©ż)Ė±Ž┬Ą°┐šķgėąŽ▐

- ║╠╩ó═Č╚ļĪ░6╚fćŹ╝ęļŖė├Å═(f©┤)║Ž▓─┴ŽŻ©PCM/VCMŻ®╔·«a(ch©Żn)ŠĆĮ©įO(sh©©)ĒŚ(xi©żng)─┐Ī▒

- ć°╝ęūį╚╗┐ŲīW(xu©”)╗∙Į╬»åTĢ■-├└ć°ć°╝ę...

- ųąć°┐Ų╝╝┤¾īW(xu©”)┼e▐kĪ░ųąć°-▒▒ÜWĘųūė...

- Ī░ŪÓ▓žĖ▀įŁČÓ─Ļā÷═┴ģ^(q©▒)╠ņ╚╗ÜŌ╦«║Ž...

- ▄ø─²Š█æB(t©żi)║═╔·╬’╬’└ĒĮ╗▓µŅI(l©½ng)ė“½@ųž...

- ╩ūČ╝┐Ų╝╝│╔╣¹«a(ch©Żn)śI(y©©)╗»╣½╣▓Ę■äš(w©┤)ŲĮ┼_...

- ┐Ų╝╝Įń▒ŖČÓØōęÄ(gu©®)ätŲž╣ŌŻ║Įø(j©®ng)┘M(f©©i)Ęų┼õ...

- ▒▒║Į╩ū┤╬Ė░║Ż═ŌšąŲĖ╣ŪĖ╔Į╠ĤĄĮĪ░...

- ųņŪÕĢr(sh©¬)Ż║─Ž┐Ų┤¾─┐ś╦(bi©Īo)Č©╬╗Š═╩Ūę¬╗ž...