ĪĪĪĪę╗Īó ╦▄┴ŽŲ┌žø╩ął÷į┬ā╚ąąŪķ╗žŅÖ

łD×ķ╦▄┴Ž1105║Ž╝sū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╗»žöĮøŻ®

ĪĪĪĪ11į┬│§╦▄┴Ž1105║Ž╝sęįę╗Ų¼Øqä▌ķ_åóĪŻārĖ±į┌Ū░Ų┌Ą═╬╗└ŁŲ║¾ų▒ø_14000╔ŽĘĮĪŻ═╗ŲŲŪ░Ų┌ē║┴”ŠĆäō│÷║¾╬ŻÖCĢr┤·ą┬Ė▀ĪŻÅŖ┤¾Ą─┘I▒Päė┴”╩╣Ą├ārĖ±┐ņ╦┘╔ŽōPūŅĖ▀▀_ĄĮ14280į¬/揯¼ūŅĄ═▀_ĄĮ11710į¬├┐揯¼į┬ā╚ārĖ±š±Ę∙▀_ĄĮ2570³cĪŻĖ▀ĘÕ│ųé}┴┐│¼▀^18.5╚f╩ųĪŻ╚šā╚│╔Į╗┴┐ĘÕųĄ149.4╚f╩ųĪŻ┐é¾wüĒ┐┤Ż¼11į┬ąąŪķ╠Äė┌ÅŖä▌š╩Äųą▓óėą╝╝ągū÷Ņ^▓┐Ą─┐╔─▄ĪŻ

ĪĪĪĪ╔Žė╬ęꎮārĖ±│╩¼F╗ž┬õŻ¼ć°ļHįŁė═ø_Ė▀╗ž┬õ

ĪĪĪĪŽ®¤N╚½Ū“╩ął÷į┌▀M╚ļ11į┬║¾š²ų▓Į╗ųÅ═╔·«aŻ¼ęį┼_╦▄×ķų„Ą─Å═«aī”üåų▐ęꎮ╣®Įoą╬│╔▌^┤¾ē║┴”ĪŻ╩╣Ą├╩ął÷ārĖ±ų╣Øq╗ž┬õÅ─1140├└į¬Ą─Ė▀╬╗ų▓Į╗ž┬õų┴1000├└į¬Ž┬ĘĮĪŻųą║¾Ų┌ć·└@950-1000├└į¬š╩Äš¹└ĒĪŻŅAėŗ─Ļā╚į┘Č╚░l┴”╔ŽØq┐╔─▄ąį▓╗╩Ū║▄Ė▀ĪŻ

ĪĪĪĪįŁė═ĘĮ├µŻ║ųØu▀M╚ļ║«└õ╝Š╣ØŻ¼ć°ļHįŁė═Ą─ŪÕĄŁĢrŲ┌ØuØuļx╚źĪŻārĖ±į┌žøÄ┼│õūŃĄ─▀@Č╬ĢrŲ┌īóĢ■│ų└mū▀Ė▀ĪŻ┐é¾wüĒ┐┤Ż¼Į³Ų┌įŁė═╚į╚╗╠Äė┌Ė▀╬╗š{š¹ųąŻ¼ė╔ė┌├└į¬Ą─│ų└mū▀Ą═Įo┴╦ć°ļHįŁė═Ą─ę╗éĆĖ▀╬╗▒Pš¹Ą─ÖCĢ■ĪŻļm╚╗ć°ļHįŁė═ø_ō¶90├└į¬╬┤╣¹Ż¼Ą½▓╗Ģ■ą╬│╔▌^┤¾Ą°Ę∙Ż¼║¾Ų┌╚įīóć·└@82-90īÆĘ∙š╩Ä×ķų„ĪŻąĶę¬ĻPūó╩Ū─Ļ─®╬ŻÖCį┘ŲĄ─ÜWį¬ģ^╝░├└įŁė═Äņ┤µ│ų└mū▀Ą═ī”║¾Ų┌ØqĄ°Ą─ė░ĒæĪŻŅAėŗ12į┬Ę▌Äņ┤µę“╦žīóĢ■│╔×ķ│┤Ė▀Ą─ų„┴„ę“╦žŻ¼Č°├└į¬Ą─Ę┤ÅŚīóĢ■ęųųŲĘ┤ÅŚĖ▀Č╚ĪŻ

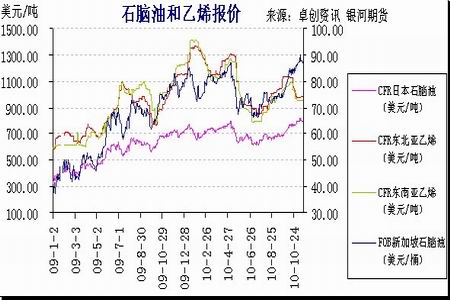

łD×ķ╩»─Xė═║═ęꎮł¾ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪČ■Īó ╩»╗»Īó╩»ė═╩«ę╗į┬┤¾Ę∙▓©äė

łD×ķć°ā╚LLDPE¼Fžø│╔Į╗ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪ▀M╚ļ╩«ę╗į┬╩▄ĄĮć°æcŲ┌ķgŲ┌ār▒¼░ląį╔ŽØqŻ¼ī¦ų┬ć°ā╚¼Fžø╩Ū┤¾Ę∙ū▀Ė▀ĪŻĮ±─ĻĄ─Ą┌ę╗┤╬╝ėŽóø]─▄Įo╗¤ßĄ─╩ął÷ĮĄ£žĪŻŽÓĘ┤į┌╝ėŽóų«║¾Ż¼Ė³╩ŪŽ▌╚ļ»é┐±Ą─│┤ū„ų«ųąĪŻŲ┌žøārĖ±į┌āHāHĄ─1ų▄ų«ā╚▒Ń└ŁĖ▀ę╗Ū¦ėÓį¬ĪŻ╩»╗»┤¾Ę∙š{Øq¼FžøārĖ±ī”╩ął÷ą╬│╔┤▀╗»╩ĮĄ─┤╠╝żĪŻę╗ĢrķgŻ¼¼FžøŽ¦╩█Ż¼Ą═╬╗žøį┤į┌╩ął÷╔Ž╦▓ķgŽ¹╩¦ĪŻĖ³ėąČ┌žø¼FŽ¾│÷¼FĪŻ╩ął÷į┌»é┐±│÷¼Fį┌į┬ųąč«░ķļSų▄▀ģ╩ął÷»é┐±╔ŽØqųąĪŻĄ½▓╗─▄ʱšJĄ─╩ŪŻ¼ąĶŪ¾╩ął÷▓ó╬┤»é┐±ĪŻĘ┤Č°ī”▒ŻšŽĄ─ārĖ±╝ėų«Ąž╠ÄŪķŠwĪŻ│╔Į╗├┐ørė·Ž┬Ż¼Å─Ė„ĘĮł¾Ėµ╝░¼Fžø╩ął÷é„üĒĄ─ą┼Žó┐╔ęįų¬Ą└Ż¼▀@┤╬▒®Øq▓óĘŪ─▄│ų└mĄ─ĪŻ▒®Ą°╚ńŲ┌Č°ų┴Ż¼į┌Ų┌Ž▐ār▓Ņ▀_ĄĮ1900į¬Ą─»é┐±ų«║¾Ż¼╝┤┐╠Ą─┤¾Ą°üĒ┼RŲ┌žø¼Fžø╩ął÷ĪŻČ╠Č╠4╠ņĢrķgīóŪ░Ų┌ØqĘ∙╚½▓┐│į▒MŻ¼▓óėą└^└mŽ┬Ą°Ą─┐╔─▄ĪŻ¼Fžø╔╠ŪķŠw░l╔·180Č╚┤¾─µ▐DĪŻĮĄārŻ¼Æü╩█Ų┌žø╠ū▒Ż▒P¼FŽ¾»é┐±│÷¼FĪŻ▒®Øq▒®Ą°Ą─ąąŪķ╩╣Ą├¼Fžø╔╠Äū╝ęÜgŽ▓Äū╝ę│ŅĪŻŅAėŗ12į┬Ę▌ārĖ±äĪ┴ęš╩ÄĄ─┐╔─▄ąįęčĮøĮĄĄ═┴╦Ż¼ć°ā╚š{┐ž╩ął÷╬’ārĢ■īóārĖ±ŠS│ųį┌ŲĮĘĆ«öųąĪŻį┌╣®ąĶĘĆČ©Ą─ŪķørŽ┬ŅAėŗ¼Fžø╩ął÷ārĖ±ļyęį═╗ŲŲ11į┬Ą─Ė▀³cĪŻ

łD×ķųąć°╦▄┴Ž╩ął÷PPĪóPE┐éÄņ┤µŁh▒╚ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪć°ā╚PPĪóPEų„ę¬╩ął÷┐éÄņ┤µŁh▒╚ąĪĘ∙į÷╝ėŻ¼═¼▒╚┤¾Ę∙į÷╝ėŻ¼Ą½─Ž▒▒Äņ┤µæę╩ŌĪŻ┐éÄņ┤µ▒╚╔Žį┬ųąč«į÷ķL2.49%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL40.44%ĪŻŲõųąPPÄņ┤µąĪĘ∙╔ŽōPŻ¼▒╚╔Žį┬ųąč«į÷ķL0.97%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL20.15%Ż╗PEÄņ┤µąĪĘ∙╔ŽōPŻ¼▒╚╔Žį┬ųąč«į÷ķL2.81%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL16.06%ĪŻģ^ė“üĒ┐┤Ż¼─ŽĘĮÄņ┤µ╬óĘ∙Ž┬╗¼Ż¼▒╚╔Žį┬ųąč«£p╔┘0.36%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL28.20%ĪŻ▒▒ĘĮÄņ┤µ┤¾Ę∙ū▀Ė▀Ż¼▒╚╔Žį┬ųąč«į÷ķL7.65%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL67.27%ĪŻ