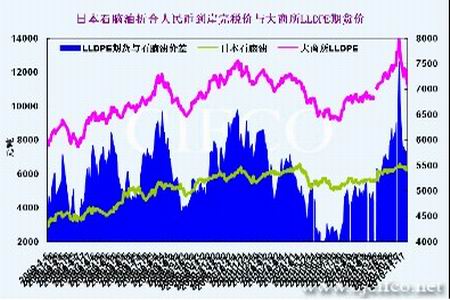

ĪĪĪĪłD1-5Ż║╚š▒Š╩»─Xė═┼cLLDPEŲ┌žøārū▀ä▌ī”▒╚łD

łD×ķ╚š▒Š╩»─Xė═┼cLLDPEŲ┌žøārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮø ▒▒Š®ųąŲ┌Ż®

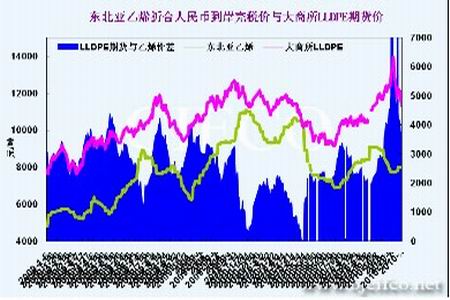

ĪĪĪĪłD1-6Ż║¢|▒▒üåęꎮ┼cLLDPEŲ┌žøārū▀ä▌ī”▒╚łD

łD×ķ¢|▒▒üåęꎮ┼cLLDPEŲ┌žøārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮø ▒▒Š®ųąŲ┌Ż®

ĪĪĪĪČ■Īó╗∙▒Š├µĘų╬÷

ĪĪĪĪ(ę╗)įŁė═ųžą─ŠÅ▓Į╔ŽęŲŻ¼ęꎮ▒Ż│ųłį═”

ĪĪĪĪ11į┬įŁė═Ž╚ōP║¾ęųŻ¼╔Žč«├└┬ōā”ķ_äėėĪŌnÖCŻ¼åóäėĄ┌Č■▌åĪ░┴┐╗»īÆ╦╔Ī▒žøÄ┼š■▓▀(QE2)Ż¼ī¦ų┬═©├øŅAŲ┌į÷ÅŖŻ¼įŁė═Ų┌žøę╗┼e═╗ŲŲ85├└į¬ĻP┐┌Ż¼ų„┴”12į┬║Ž╝sūŅĖ▀ų┴88.63├└į¬/═░ĪŻ▀M╚ļųąŽ┬č«ļSų°ųąć°╣╔╩ą║═┤¾ū┌╔╠ŲĘ╩ął÷▒®Ą°ęį╝░ÜWé∙╬ŻÖCųž╚╝Ż¼ę²░l╩ął÷ī”ė┌╬┤üĒąĶŪ¾ænæ]Ż¼įŁė═ārĖ±╝▒▐Dų▒Ž┬Ż¼Ą½80├└į¬ĻP┐┌½@Ą├ÅŖų¦ō╬ĪŻ─┐Ū░üĒ┐┤įŁė═╚įīóŠS│ųģ^ķgš╩ÄĄ─Ė±ŠųŻ¼Ą½Į╗═Čųžą─ęčĮøĘĆ▓Į╔ŽęŲĪŻ

ĪĪĪĪłD2-1Ż║NYMEXįŁė═11į┬Ų┌žø║Ž╝s╚šKŠĆū▀ä▌łD å╬╬╗Ż║├└į¬/═░

łD×ķNYMEXįŁė═11į┬Ų┌žø║Ž╝s╚šKŠĆū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮø ▒▒Š®ųąŲ┌Ż®

ĪĪĪĪęꎮĘĮ├µŻ¼ųąć°░lĖ─╬»▒Ē╩ŠĮ³Ų┌ųą╩»╗»╝░ųą╩»ė═ÅS╝ęīóŽ„£p╩»─Xė═ķ_╣ż┬╩ųž³cų┬┴”ė┌╔·«a▓±ė═Ż¼ŠÅĮŌŲõķLŲ┌╣®æ¬Č╠╚▒å¢Ņ}Ż¼ęįŠS│ųļŖ┴”ąĶŪ¾║═Ļæ┬Ę▀\▌öĄ╚ĘĮ├µš²│Ż▀\▐DŻ¼╣╩╩»─Xė═«a┴┐ę╗Č©│╠Č╚╔Ž┐s£pŻ¼ī¦ų┬╩ął÷žøŠoārōPĪŻĮžų┴11į┬29╚šŻ¼╩▄ÅŖä┼Ą─╩»─Xė═┴čĮŌār▓Ņ║═ųąć°┘ÅžøĄ─ų¦ō╬Ż¼üåų▐╩»─Xė═ārĖ±ę└╚╗ł¾ØqŻ¼ą┬╝ėŲ┬ļx░Čārł¾89├└į¬/═░Ż¼▌^10į┬ĄūØq4.62├└į¬/═░Ż╗╚š▒ŠĄĮ░Čār812.75├└į¬/揯¼Øq44.25├└į¬/揯¼│╔▒Šų¦ō╬łį═”ĪŻć°ā╚ęꎮ1600╚f─Ļ«a┴┐š╝╚½Ū“«a┴┐Ą─11%Ż¼┤╦┤╬įŁ┴Žūāäė╗“ī”╩ął÷«a╔·▌^┤¾ė░ĒæŻ¼Č╠ŠĆęꎮ╝░ŲõŽ┬ė╬«aŲĘ╔ŽØqŅAŲ┌į÷ÅŖĪŻ

ĪĪĪĪłD2-2Ż║CFR¢|▒▒üåęꎮārĖ±ū▀ä▌łD å╬╬╗Ż║├└į¬/═░

łD×ķCFR¢|▒▒üåęꎮārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹ ▒▒Š®ųąŲ┌Ż®

ĪĪĪĪ(Č■)LLDPE¼Fžø╩ął÷Ęų╬÷

ĪĪĪĪ1Īó ¼FļSŲ┌äėø_Ė▀╗ž┬õ

ĪĪĪĪ▒Šį┬╔Žč«ļSų°Ų┌ār═╗ŲŲ12500▒Pš¹ģ^ķg▀M╚ļ┐ņ╦┘╔Žąą═©Ą└Ż¼╩ął÷│┤ū„¤ßŪķ╝▒╦┘▒¼┼’ĪŻ╩»╗»ār┤¾Ę∙╠°Øq═Ųäė¼Fžøł¾ār╣Ø╣Ø┼╩╔²Ż¼Ą½Ė▀ār╬╗ī”Ž┬ė╬Ų¾śIĄ─ē║┴”╩«Ęų├„’@Ż¼│÷žø┤µį┌ļyČ╚į÷╝ėŻ¼ĘeśOĄžąĶŪ¾ų╗─▄¾w¼Fį┌ųąķg╔╠ų«ķgĄ─═ČÖCąĶŪ¾╔ŽĪŻļSų°Ų┌ārVą═Ę┤▐DŻ¼Ą═āržøį┤ĘeśO│÷žøŅIĄ°╩ął÷Ż¼¼Fžø╩ął÷ārĖ±ūįĖ▀╬╗ķ_╩╝ų▒┬õĪŻų┴į┬─®╩ął÷LLDPEų„┴„ł¾ārį┌10700-11100į¬/ćŹū¾ėęĪŻ

ĪĪĪĪłD2-3Ż║ć°ā╚ČÓ╝ęLLDPE╔·«aÅS╝ę│÷Äņārū▀ä▌ å╬╬╗Ż║į¬/ćŹ

łD×ķć°ā╚ČÓ╝ęLLDPE╔·«aÅS╝ę│÷Äņārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹ ▒▒Š®ųąŲ┌Ż®