| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2010-3-5 üĒį┤:▒▒Š®ųąŲ┌

ĻP(gu©Īn)µIį~Ż║╠ņ╚╗Ž─z ╠®ėĪ±R╚²ć°Ž─z└Ē╩┬Ģ■

ĪĪĪĪłD2 Ė„ć°╠ņ╚╗Ž─z─ĻČ╚«a(ch©Żn)┴┐╩ŠęŌłD

łD×ķĖ„ć°╠ņ╚╗Ž─z─ĻČ╚«a(ch©Żn)┴┐╩ŠęŌłDĪŻŻ©łDŲ¼üĒį┤Ż║ANRPCŻ®

ĪĪĪĪłD3 ╠®ĪóėĪĪó±RĪóįĮ╠ņ╚╗Ž─zį┬Č╚│÷┐┌┴┐

łD×ķ╠®ĪóėĪĪó±RĪóįĮ╠ņ╚╗Ž─zį┬Č╚│÷┐┌┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ANRPCŻ®

ĪĪĪĪłD4 ╠®ĪóėĪĪó±RĪóįĮ╠ņ╚╗Ž─zį┬─®Äņ┤µ

łD×ķ╠®ĪóėĪĪó±RĪóįĮ╠ņ╚╗Ž─zį┬─®Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ANRPCŻ®

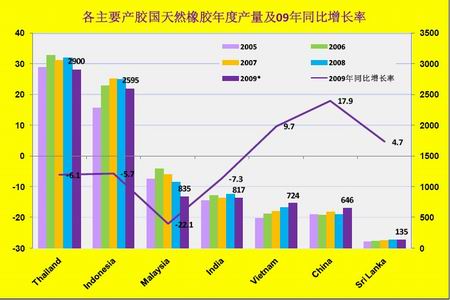

ĪĪĪĪ│÷┐┌ć°Ą─š■▓▀ĘĮ├µŻ¼2010─Ļ1į┬19╚šŻ¼╠®ėĪ±R╚²ć°Ž─z└Ē╩┬Ģ■ITRC(International Tripartite Rubber Council)▒Ē╩ŠŻ¼įĮ─Žęč╝ė╚ļįōĮM┐ŚŻ¼┼cŲõ│╔åTć°į┌Ž─z╣®æ¬(y©®ng)║═ār(ji©ż)Ė±ĘĆ(w©¦n)Č©ĘĮ├µ▀M(j©¼n)ąą║Žū„ĪŻįĮ─Ž╝ė╚ļITRCų«║¾Ż¼ŲõŽ─z┐é«a(ch©Żn)┴┐š╝╚½Ū“╣®æ¬(y©®ng)┴┐ūį76%╔Ž╔²×ķ84%Ż¼į┌╚½Ū“Ž─z╩ął÷ėą┼eūŃ▌pųžĄ─ų„ī¦(d©Żo)Ąž╬╗Ż¼ė╔ė┌╦─ć°«a(ch©Żn)─zŠ∙ęį│÷┐┌×ķų„Ż¼▀@īóī”╚½Ū“╠ņ╚╗Ž─zĖ±Šų«a(ch©Żn)╔·╔Ņ▀h(yu©Żn)ė░ĒæĪŻ

ĪĪĪĪī”ė┌╬┤üĒĄ─«a(ch©Żn)┴┐Ż¼ ╠®ć°╠ņ╚╗Ž─zģf(xi©”)Ģ■ų„Ž»Luckchai2į┬Ę▌į°ŅA(y©┤)£yŻ¼╠®ć°2010─ĻĄ─╠ņ╚╗Ž─z«a(ch©Żn)┴┐īó▀_(d©ó)300╚f揯¼▒╚╚ź─Ļį÷ķL5%ĪŻė╔ė┌ų▄▀ģć°╝ę╠ņ╚╗Ž─z╩ął÷Ą─ĖéĀÄ╚š┌ģ╝ż┴ęŻ¼╠®ć°Į±─ĻĄ─╠ņ╚╗Ž─z│÷┐┌┴┐īó┼c╚ź─Ļ│ųŲĮŻ¼ŠS│ųį┌270╚fćŹū¾ėęĪŻ

ĪĪĪĪLuckchaiųĖ│÷Ż¼╚½Ū“╠ņ╚╗Ž─z«a(ch©Żn)┴┐Į±─Ļīó▀_(d©ó)970╚f揯¼▒╚╚ź─Ļį÷╝ė30╚fćŹĪŻļSų°Įø(j©®ng)Ø·(j©¼)Ą─Å═(f©┤)╠KŻ¼╩└Įń╠ņ╚╗Ž─zĄ─ąĶŪ¾īóį÷ķL5%Ż¼┐é┴┐▀_(d©ó)930╚fćŹĪŻ

ĪĪĪĪ║¾╩ąĄ─┐é¾w╣®æ¬(y©®ng)╔ŽŻ¼╠®ć°ĪóėĪČ╚─ß╬„üå║═±RüĒ╬„üå╝┤īó▀M(j©¼n)╚ļ═ŻĖŅŲ┌Ż¼īóī¦(d©Żo)ų┬╚½Ū“╠ņ╚╗Ž─z╣®æ¬(y©®ng)Ą─┤¾Ę∙Ž┬╗¼Ż¼ŲõĖŅ─zŲ┌ę╗░Ńį┌4į┬ĄĮ┤╬─Ļ2į┬ĪŻć°ā╚(n©©i)ĘĮ├µŻ¼įŲ─ŽĪóÅV╬„Ą╚Ąžš²įŌ╩▄50─Ļ▓╗ė÷Ą─╠ž┤¾║Ą×─(z©Īi)Ż¼ŪęČ╠Ų┌ā╚(n©©i)ļyėąŠÅĮŌ█EŽ¾Ż¼ī”╣®æ¬(y©®ng)ę▓ėą├„’@ė░ĒæĪŻČ°Ž┬ė╬Ą─ąĶŪ¾ģs▒Ē¼F(xi©żn)Ą├ę╗╚ń╝╚═∙ĄžÅŖ(qi©óng)ä┼Ż¼╣®Ū¾ĻP(gu©Īn)ŽĄŠoÅłĄ─ĀŅørČ╠Ų┌┐┤▓╗ĄĮŠÅĮŌĄ─█EŽ¾Ż¼▀@×ķ╩ął÷╠ß╣®┴╦║▄ÅŖ(qi©óng)Ą─ų¦ō╬ū„ė├ĪŻ

- ╗žŅÖ2009 ▒P³c(di©Żn)ąąśI(y©©)░l(f©Ī)š╣

- ╣Ø(ji©”)─▄£p┼┼Ī¬Ī¬éź┤¾Ą─╩└ĮńŁh(hu©ón)▒Ż╣ż│╠

- ─z╦«š│ś“Ī¬Ī¬Ī░éź┤¾Ī▒Ą─ųąć°╣ż│╠Ż¼

- ┘Q(m©żo)ęū▒┌ēŠŅl¼F(xi©żn) äė┴╦šlĄ──╠└ęŻ┐

- Ą┌╩«╦─ī├ųąć°ć°ļH═┐┴Žš╣Īż╔Ž║Ż

- ╠ž▒Ż░Ė└m(x©┤)ł¾(b©żo)Ī¬Ī¬▌å╠ź╠ž▒Ż▓├øQ═©▀^ ųą

- Ą┌╩«╬Õī├ųąć°ć°ļHÅ═(f©┤)║Ž▓─┴Ž╣żśI(y©©)╝╝ąg(sh©┤)

- ├¹╚╦+├¹┼Ų ą┬ą╬ä▌Ž┬═┐┴ŽąąśI(y©©)╩ął÷ĀI

- Š█Ž®¤Nę╗┤╬ąįŽĄ┴ąßt(y©®)ė├▌öūóŲ„ąĄśs...

- ųą┐Ų┤¾└Ņ┴╝▒“蹊┐åTæ¬(y©®ng)č¹ū÷┐═ķL┤║...

- ę╗╬╗┤¾īW(xu©”)ąŻķLĄ─╚źąąš■╗»īŹ(sh©¬)“×(y©żn)

- ČÓį¬Å═(f©┤)║Ž═┐īėčąųŲ│╔╣”▓ó½@ć°╝ęīŻ└¹

- ▒▒║ĮŻ║Łh(hu©ón)觜õų¼Ė─ąįŪĶ╦ߧźśõų¼Ą─...

- ╝¬┤¾╠žĘN╣ż│╠╦▄┴ŽĮ╠ė²▓┐╣ż│╠蹊┐...

- Å═(f©┤)Ą®īW(xu©”)š▀¤ßūhŻ║Ė▀Ą╚Į╠ė²įuār(ji©ż)¾wŽĄ...

- ķg╬╗Ę╝Š]«a(ch©Żn)śI(y©©)╗»╝╝ąg(sh©┤)½@ć°╝ę┐Ų╝╝▀M(j©¼n)...