2010-7-1 üĒį┤:ųąć°ć°ļHŲ┌žø

ĻPµIį~Ż║PVC ęꎮ ļŖ╩» ─½╬„ĖńįŁė═ą╣┬®╩┬╝■ ÜWį¬ģ^é∙äšå¢Ņ}

Ą┌Č■▓┐Ęų ╗∙▒Š├µĘų╬÷

ĪĪĪĪę╗Īó ╔Žė╬įŁ┴ŽĘų╬÷

ĪĪĪĪ1. ├└įŁė═Ų┌ār│ų└mš╩Äš¹└Ē

ĪĪĪĪ▒Šį┬ć°ļHė═ār╩▄Äņ┤µĪóĮøØ·öĄō■ĪóÜWį¬ģ^é∙äšå¢Ņ}ęį╝░─½╬„ĖńįŁė═ą╣┬®╩┬╝■Ą─ČÓųžę“╦žė░ĒæŻ¼į┌85├└į¬/═░ĖĮĮ³š╩Äš¹└ĒĪŻ į┬│§ć°ļHė═ār╚į╚§ä▌š╩ÄŻ¼Ą½╔įĖ─ūāĘĮŽ“Ż¼▒Ż│ų┴╦┴╝║├Ą─╔Žąą┌ģä▌ĪŻŲõķgų„ę¬ė░ĒæārĖ±Ą─ę“╦ž╚į╝»ųąį┌ÜWų▐é∙äš╬ŻÖCŻ¼─½╬„ĖńįŁė═ą╣┬®Ż¼Šų▓┐╣®æ¬į÷╝ė╝░ÜW├└Šų▓┐’Z’LĄ─ė░ĒæĪŻįŁė═║═Ų¹ė═Äņ┤µĮĄĘ∙│¼│÷ŅAŲ┌Ż¼ŅA╩ŠŽ─╝Š╣®▀^ė┌Ū¾Ą─Ūķą╬┐╔─▄▓╗Ģ■│÷¼FŻ¼═Ųäėė═ārū▀Ė▀Ż¼Ą½╚į¤ołįČ©Ą─╔ŽęŲū▀ä▌ĪŻārĖ±į┌Ū░Ų┌ų■Ąū║¾Ż¼š╩ÄĘ┤ÅŚŻ¼Ą½┴”┴┐╚į’@▓╗ūŃŻ¼ī”ŽÓĻP«aŲĘĄ─ė░ĒæėąŽ▐ĪŻ─½╬„Ėń×│ęńė═╩┬╝■╠Ä└Ē╩¦öĪį÷╝ė┴╦╚╦éāī”įŁė═╩ął÷Ą─ō·ænĪŻ

ĪĪĪĪłD2Ż║Į³Ų┌ÜW├└įŁė═ārĖ±ū▀ä▌

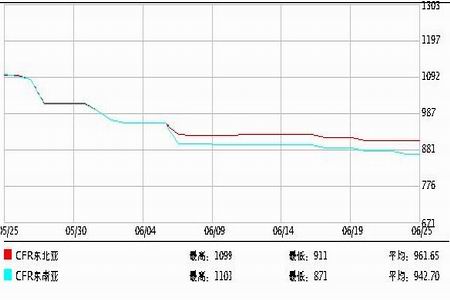

łD×ķĮ³Ų┌ÜW├└įŁė═ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪį┬ųąć°ļHįŁė═ārĖ±ŠS│ųš╩Äū▀ä▌Ż¼WTIģ^ķgārĖ±į┌71.44-74.38├└į¬/═░Ż¼▓╝éÉ╠žģ^ķgārĖ±į┌72.09-74.27├└į¬/═░ĪŻę“ÅŖä┼Ą─ųąć°│÷┐┌öĄō■ęį╝░ć°ļH─▄į┤ĮM┐Ś░l▓╝Ą─śĘė^ąĶŪ¾ŅAŲ┌╣─╬Ķ═Č┘Yš▀┘I╚ļĖ▀’LļU┘Y«aĪŻ

ĪĪĪĪ├└įŁė═Äņ┤µ│╩¼Fė|Ēö╗ž┬õų«ä▌Ż¼Ūęė═ŲĘŽ¹┘Mėą═¹į┌═·╝Š└’└^└mį÷╝ėŻ¼▀@ę╗└¹║├ĮoėĶĮ³Ų┌įŁė═╩ął÷▌^┤¾╠ßš±ĪŻĄ½ĮøØ·├µ─┐Ū░╚į┤µį┌ųTČÓ└¦ļyŻ¼ÜWį¬ģ^ų„ÖÓé∙äš╬ŻÖCė·č▌ė·┴ęŻ¼╩ął÷ę▓ō·ą─Ė„ć°īóĢ■═╦│÷╗“š{š¹ų«Ū░═ŲąąĄ─ĮøØ·┤╠╝żš■▓▀ĪŻ▀@ą®Č╝ī”═Č┘Yš▀Ą─’LļUęŌįĖęį╝░ī”╬┤üĒ─▄į┤ąĶŪ¾Ą─ŅAŲ┌ėą╦∙┤“ē║ĪŻ

ĪĪĪĪ├└ć°įŁė═╚šŠ∙▀M┐┌┴┐į┌▀^╚ź╦─ų▄Š∙│÷¼FŁh▒╚╔ŽØqŻ¼ŪęØqĘ∙┤¾ė┌¤ÆÅSįŁė═╚šŠ∙▌ö╚ļ┴┐Ż¼▀@╩ŪÄņ┤µį÷╝ėĄ─ų„ę¬įŁę“ĪŻAPI║═EIAĄ─ĮyėŗöĄō■ŽÓ└^│÷Āt║¾Ż¼╩ął÷╩▄ĄĮ├„’@ø_ō¶ĪŻįŁė═Ų┌žøārĖ±▀B└mā╔╚šū▀Ą═Ż¼WTI║═▓╝éÉ╠žė═ārŠ∙╗ž┬õų┴77├└į¬/═░ų«Ž┬ĪŻ▓╗▀^ęčĮėĮ³╝oõø╦«ŲĮĄ─NYMEXįŁė═Ų┌žøĮ╗ĖŅĄžÄņą└Ąžģ^Ą─įŁė═Äņ┤µ╔Žų▄£p╔┘80╚f═░ų┴3680╚f═░Ż¼Ä¦Įo╩ął÷ą®įS░▓╬┐ĪŻŠC║ŽüĒ┐┤Ż¼ĮøØ·├µ╚įėąųTČÓ▓╗┤_Č©ę“╦žīó└^└m└ŁõÅ╩ął÷Ż¼įŁė═ąĶŪ¾┴┐ėąį÷╝ėŅAŲ┌ŪęÄņ┤µ╚įėą═¹ĮĄĄ═Ż¼ŅAėŗ╬┤üĒįŁė═ārĖ±īó└^└mć·└@«öŪ░╦«ŲĮąĪĘ∙š╩Ä×ķų„ĪŻ

ĪĪĪĪ2Īó╣®ąĶĮ®│ųŻ¼üåų▐ęꎮ│ų└mū▀Ą═

ĪĪĪĪ▒Šį┬üåų▐ęꎮ¼Fžø╩ął÷╩▄ĄĮüĒūįųą¢|Ąžģ^Ą─╣®æ¬│ų└mį÷╝ėŻ¼ęį╝░╚š▒Š╩»ė═╣½╦ŠĮĄĄ═Ųõ40.4╚fćŹ/─ĻĄ─┴čĮŌčb┼Zķ_╣ż┬╩Ą╚ę“╦žė░ĒæŻ¼üåų▐ęꎮ¼Fžø╩ął÷ł¾ār│╩╚§ä▌š╩ÄĄ─Ą═├įæBä▌ĪŻ

ĪĪĪĪį┬│§üåų▐╩ął÷ęꎮĄ─ārĖ±š¹¾wĄ°Ę∙į┌60-70├└į¬/揯¼Šų▓┐īŹļHĄ─▀Ć▒PārėąĖ³Ą═Ą─┬Ā┬äĪŻų„ę¬╩ŪŽÓĻP«aŲĘĄ─ąĶŪ¾ŪĘ╝čŻ¼Č°Ūę▓┐ĘųŪ░Ų┌Özą▐Ą─čb┼ZĻæ└m╗ųÅ═ķ_▄ćŻ¼╩ął÷╣®æ¬┴┐├„’@į÷╝ėĪŻ┴Ē═ŌŲõķgĄ─įŁė═┤¾Ą°Įo╣®æ¬╔╠╝░┘I╝ęįņ│╔▌^ųžĄ─┤ņé¹Ż¼ī”╩ął÷Ą─ą┼ą─╚į▓╗ūŃĪŻČ°Ūę┘I╝ęĄ─ė^═¹ŪķŠw╚įėą╝ėäĪŻ¼ī”ė┌Šų▓┐┴čĮŌčb┼ZĄ─▀\ąąą┼ą─╚į▓╗ūŃĪŻ╩ął÷ę“ė^═¹ØŌ║±Ż¼│╔Į╗Ūķør╔§╔┘ĪŻ▓┐ĘųĄžģ^╚įėąčb┼Z░▓┼┼Özą▐Ą─Ž¹ŽóŻ¼Ą½╚į¤oĘ©ūĶų╣ārĖ±Ą─└^└mų■Ąū╗ž┬õĪŻ▓┐Ęų▀hč¾┤¼žø└^└mė░Ēæ╩ął÷Ą─Į╗ęūĪŻš¹¾w╚½Ū“ĮøØ·ą╬ä▌╝░ŽÓĻP╣żśI«aŲĘĄ─ū▀ä▌╚į▓╗└ĒŽļŻ¼┤¾ū┌╔╠ŲĘ┼c¼Fžø╗źŽÓė░ĒæĪŻ

ĪĪĪĪį┬ųąęꎮārĖ±└^└mū▀Ą═Ż¼╩▄įŁė═┤¾Ę∙ū▀Ą═ė░Ēæī¦ų┬ęꎮ│╔▒Š╗ž┬õŻ¼╩ął÷║¾└m▓┘ū„ą┼ą─▓╗ūŃŻ¼Č°ąĶŪ¾Ė³’@ŲŻ▄øĪŻęꎮŽ┬ė╬ŽÓĻP«aŲĘ└¹ØÖĄ╣ÆņŻ¼╔╠╝ęī”ė┌ęꎮĄ╚įŁ┴ŽĄ─éõžøĘeśOąį▌^Ą═Ż¼Å─Č°▀Mę╗▓Į═Ž└█ęꎮ╩ął÷ĪŻ┼_×│ĘĮ├µę“└¹ØÖĄ╣ÆņŻ¼▓┐ĘųęꎮŽ┬ė╬Ą─╔·«a╔╠▒╗Ų╚ĮĄĄ═ķ_╣ż┬╩ĪŻėĪ─ߥžģ^üĒūįųą¢|ĘĮ├µĄ─┘Yį┤▌^ČÓŪę║¾Ų┌╣®æ¬│ų└mį÷ČÓĪŻ

ĪĪĪĪłD3Ż║▒Šį┬üåų▐ęꎮł¾ārū▀ä▌

łD×ķ▒Šį┬üåų▐ęꎮł¾ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ĮŃyŹuŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪĮžų┴▒Šį┬─®üåų▐ęꎮ╣®┤¾ė┌Ū¾Ą─Šų├µęį╝░ąĶŪ¾│ų└mŲŻ▄øī¦ų┬ārĖ±│ų└mŽ┬╗¼ĪŻüĒūįųą¢|ĘĮ├µĄ─╣®æ¬╚įīó│ų└mį÷ČÓŻ¼▓óŪę░ó┬ōŪ§ėŗäØīóė┌6į┬Ąūķ_åóŲõą┬į÷Ą─145╚fćŹ/─ĻĄ─┴čĮŌčb┼ZŻ¼ę╗Ą®ķ_åóŻ¼ŅAėŗįōčb┼Z├┐į┬īóėą10000ćŹęꎮąĶę¬│÷╩█ĪŻ┤╦═ŌŻ¼╔│╠ž┐╦ę«░Ņ130╚fćŹ/─ĻĄ─┴čĮŌčb┼Zę▓īóė┌8į┬Ę▌į÷╝ėī”═Ō╣®æ¬Ż¼ĮKČ╦ė├æ¶Ųš▒ķė^═¹Ż¼Ų┌┤²ųą¢|ĘĮ├µ║¾Ų┌╣®æ¬│ų└mį÷ČÓ┐╔─▄ī¦ų┬Ą─▀Mę╗▓ĮĄ°ārŻ╗▒M╣▄╚š▒Š╩»ė═╣½╦ŠĄ─40.4╚fćŹ/─ĻĄ─┴čĮŌčb┼Zķ_╣ż┬╩ĮĄų┴80%ęį╝░╚š▒Š│÷╣ŌĄ─37.4╚fćŹ/─ĻĄ─┴čĮŌčb┼Z6į┬Ąū▀Mąą═╗╚╗Özą▐Ż¼Ą½▀@ą®└¹║├Ž¹Žó▓ó╬┤╠ßš±Į╗═Č│ų└mŲŻ▄øĄ─üåų▐ęꎮ╩ął÷ĪŻČÓöĄĮKČ╦ė├æ¶┐╝æ]ĄĮ║¾Ų┌üĒūįųą¢|ĘĮ├µĄ─╣®æ¬īóĢ■╠Ņča▀@ę╗┐š╚▒Ż¼ę“┤╦╦¹éāŠS│ųė^═¹Ż¼│╔Į╗╔§╔┘ĪŻ

ĪĪĪĪ3Īó Šų▓┐ļŖ╩»ārĖ±│÷¼F╦╔äė

ĪĪĪĪį┬│§ć°ā╚įŁ┴ŽļŖ╩»╩ął÷Į╗═Č╔ą║├Ż¼Šų▓┐į┌╔įĘĆČ©║¾Ż¼╚į╩▄ļŖār═ŲØq┴╦ł¾ārŻ¼Č°«aģ^╝░Ž¹┘M╩ął÷Ą─ārĖ±ę▓▓╗═¼│╠Č╚░l╔·┴╦ūā╗»ĪŻų▄ā╚Šų▓┐Į╗ęūųžą─▌^Ū░Ų┌Ė▀50-100į¬▓╗Ą╚ĪŻ▓┐ĘųĄžģ^Ž┬ė╬Ų¾śI╚įėąÄņ┤µŻ¼Ģ║ŠÅ▓╔┘ÅŻ¼└Žė├æ¶╚įį┌╔╠šäųąĪŻĖ„Ąžł╠ąąļŖārĄ─Š▀¾wŪķør▓╗═¼Ż¼║¾Ų┌═ŲØqĄ─┴”┴┐╚įėą▓Ņ«ÉĪŻė╔ė┌PVC│÷žø╚įŠÅ┬²Ż¼▓┐ĘųŲ¾śI░▓┼┼┴╦Özą▐Ż¼═¼ĢrļŖ╩»Ų¾śIę▓ėąš{š¹ķ_╣żĄ─ęŌŽ“Ż¼š¹¾w╩ął÷╚įĢ■Ž▌╚ļĢ║ĢrĄ─Į®│ų▒Pš¹ųąĪŻ

ĪĪĪĪļSų°Ė„╩Ī╩ąĻæ└m╣½▓╝ĻPė┌╠į╠ŁŅÉąąśIļŖārš{š¹ŽÓĻP╝ÜätŻ¼ć°ā╚ļŖ╩»│╔▒Š▀Mę╗▓Į▒╗═Ų╔²Ż¼▓╗▀^ė╔ė┌Ū░Ų┌ļŖ╩»╩ął÷ęčĮøī”▀@ę╗Ž¹Žó╠ßŪ░ū÷│÷Ę┤æ¬Ż¼ę“┤╦║¾└m╔ŽØqĄ─┐šķg▓ó▓╗ā┤├═ĪŻ┴Ē═Ōį┌┤╦┤╬š■▓▀ąį▒╗╠į╠ŁĄ─ĻP═ŻļŖ╩»Ātį┌║¾Ų┌ę▓ļyėą╗ųÅ═ķ_åóĄ─▓┘ū„Ż¼ę“┤╦ī”ļŖ╩»ąąśIķLŲ┌ĘĆČ©Ą─░lš╣▌^ėą└¹ĪŻļSų°ęꎮŅÉ«aŲĘārĖ±Ą─▀Mę╗▓Įū▀Ą═Ż¼▓┐ĘųŠ▀ėąŚl╝■Ą─PVC╔·«aŲ¾śIėą┐╔─▄Ģ■▐DČ°▓╔┘Åå╬¾wüĒ▀Mąą╔·«aŻ¼ķgĮėęųųŲļŖ╩»╩ął÷š╝ėą┬╩ĪŻ