2010-7-19 üĒį┤:ųąć°ć°ļHŲ┌žø

ĻPµIį~Ż║PTA £ņŠ]ķLĮz £ņŠ]Č╠└w ░ļ╣ŌŪąŲ¼

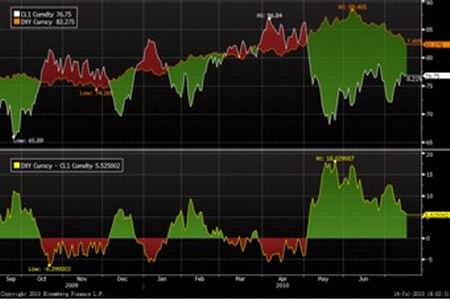

ĪĪĪĪłD3: ├└įŁė═Ų┌žø║═PTAŲ┌žøār▓Ņ

łD×ķÓŹų▌╔╠ŲĘĮ╗ęū╦∙ų„┴”║Ž╝sTA1009ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Bloomberg,ųąŲ┌蹊┐į║Ż®

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Bloomberg,ųąŲ┌蹊┐į║ ┘Y┴ŽüĒį┤Ż║Bloomberg,ųąŲ┌蹊┐į║

ĪĪĪĪłD4: ├└įŁė═Ų┌žø║═├└į¬ār▓Ņ

łD×ķÓŹų▌╔╠ŲĘĮ╗ęū╦∙ų„┴”║Ž╝sTA1009ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Bloomberg,ųąŲ┌蹊┐į║Ż®

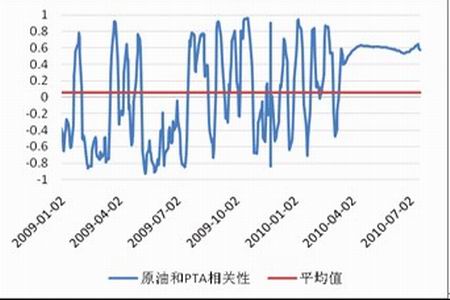

ĪĪĪĪłD5Ż║├└įŁė═║═PTAŽÓĻPąį

łD×ķÓŹų▌╔╠ŲĘĮ╗ęū╦∙ų„┴”║Ž╝sTA1009ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║┬Ę═ĖŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪ2Īó PXārĖ±│╩¼F╚§ä▌Ž┬ąąū▀ä▌

ĪĪĪĪ▒Šų▄Ż¼üåų▐PX¼Fžø╩ął÷ąąŪķąĪĘ∙ū▀Ą°Ż¼ ę“×ķĄžģ^╣®æ¬▀^╩Żęį╝░ĮKČ╦ė├æ¶Ą─┘Å┘I┼d╚ż│ų└mģTĘ”Ż¼üåų▐PX¼Fžø╩ął÷ųžą─└^└mąĪĘ∙Ž┬│┴Ż¼▓╗▀^Ż¼ę“ārĖ±ęčć└ųž│¼Ą°Ż¼į┘╝ė╔Ž╔Žė╬įŁė═║═Ž┬ė╬PTAŲ┌žøŠ∙ų╣Ą°╗ž╔²Ż¼PXĄ°Ę∙├„’@╩▄ĄĮęųųŲĪŻĮ^┤¾ČÓöĄ╩ął÷╚╦╩┐ŅAėŗüåų▐╣®æ¬▀^╩ŻĄ─Šų├µĢ■│ų└mĄĮ├„─Ļ╔Ž░ļ─ĻŻ¼ę“×ķ╔Žė╬ųą┘|║═ųž┘|sĘųė═╩šęµ┴╝║├īóų¦│ųę╗¾w╗»¤Æė═╔·«a╔╠(║¼PX╣żÅS)▒Ż│ųĖ▀ķ_╣ż┬╩ĪŻ

ĪĪĪĪČ■Īó Ž┬ė╬

ĪĪĪĪ1Īó Š█§ź

ĪĪĪĪ1. ░ļ╣ŌŪąŲ¼ąąŪķ│╩╚§ä▌š¹└Ēū▀ä▌

ĪĪĪĪ▒Šų▄ĮŁšŃ░ļ╣ŌŪąŲ¼╩ął÷╚§ä▌š¹└ĒĪŻÅS╝ęł¾ārŠS│ųį┌9300ŻŁ9350į¬/ćŹ(│ąāČ)Ż¼╔╠šä│╔Į╗į┌9100-9150į¬/ćŹ(¼F┐Ņ╗“│ąāČ)ĖĮĮ³ĪŻįŁė═ārĖ±╩šĄ°Ż¼Š█§źįŁ┴Ž╩ął÷ąąŪķĘ”┴”Ż¼ārĖ±Šų▓┐╗žš{ĪŻ─┐Ū░╚A¢|PTA¼FžøārĖ±į┌6950į¬/揯¼ęęČ■┤╝¼FžøārĖ±į┌5800į¬/ćŹĖĮĮ³ĪŻ Ž┬ė╬£ņĮz╩ął÷ę“╣®æ¬Ų½Šo╝░äéąįąĶŪ¾ų¦ō╬ė░ĒæŻ¼ārĖ±ŠS│ųØqä▌ĪŻ─┐Ū░ŪąŲ¼ÅS╝ęÄņ┤µē║┴”▓╗┤¾Ż¼Ą½╩ął÷╔╠╝ęą─æB▓╗╝čŻ¼ė^═¹×ķų„Ż¼ÜŌĘšļyęį└Ł╔²ĪŻį┌įŁ┴ŽārĖ±╗žš{┐šķgėąŽ▐╝░Ž┬ė╬ąĶŪ¾╔ą┤µĄ─ų¦ō╬Ž┬Ż¼ ŅAėŗ║¾╩ąŪąŲ¼ąąŪķīóšŁĘ∙š¹└Ē×ķų„ĪŻ

ĪĪĪĪ2. £ņŠ]Č╠└w╩ął÷čė└mĄ°ä▌

ĪĪĪĪ▒Šų▄ĮŁšŃČ╠└wąąŪķčė└mĄ°ä▌ĪŻ╩ął÷ų„┴„ł¾ārŠS│ų9500-9700į¬/揯¼īŹļH╔╠šäų┴9300-9450į¬/ćŹĪŻŽ┬ė╬╝åŠĆ╩ął÷ŠS│ųĄŁ╩ąĖ±ŠųĪŻ╝ā£ņ╝åārĖ±Ģ║ŲĮĘĆłį│ųŻ¼ÅS╝ęžøį┤▓╗ČÓŻ╗£ņ├▐╝å│÷žø╔ą┐╔Ż¼ÅS╝ęārĖ±ĘĆųąłį│ųĪŻ─┐Ū░═Ōć·╩ął÷ą╬ä▌ę└╚╗▓╗╚▌śĘė^ĪŻļSų°╚╦├±Ä┼╔²ųĄĪó│÷┐┌═╦ČÉš{š¹Ą╚▓╗┤_Č©ę“╦žĄ─│÷¼FŻ¼╝Å┐ŚąąśI─┐Ū░▒ČĖąē║┴”Ż¼Ž┬░ļ─Ļ│÷┐┌£p╦┘ŪķŠwÅø┬■╩ął÷ĪŻČ╠└w╩ął÷Ž▌╚ļĄ═├įĖ±ŠųŻ¼ÅS╝ę│÷žøē║┴”═╣’@Ż¼Ą═āržøį┤ŅlĘ▒│÷¼FĪŻ╝ėų««öŪ░š²ųĄ╝Å┐ŚŽ¹┘MĄŁ╝ŠŻ¼║¾╩ąČ╠└wąĶŪ¾ļyėą├„’@Ė─ė^Ż¼╩ął÷ąąŪķ╚įīóŠS│ų╚§ä▌š{š¹ĪŻ

ĪĪĪĪ3. £ņŠ]ķLĮząąŪķØqä▌╚įį┌

ĪĪĪĪ▒Šų▄ĮŁšŃ╩ął÷£ņĮzārĖ±ąąŪķØqä▌╚įį┌ĪŻPOYŻ║150D/48Fų„┴„¼FĮār11100-11450į¬/ćŹū¾ėęŻ¼300D/96Fų„┴„¼FĮār11200į¬/ćŹū¾ėęŻ¼ŪąŲ¼╝Å100D/36Fų„┴„11450-11500į¬/ćŹū¾ėęĪŻDTY Ż║DTY150/48Fų„┴„¼FĮār12650-12900į¬/ćŹū¾ėęŻ¼ 75D/36Fų„┴„│╔Į╗ār14800-15400į¬/ćŹū¾ėęŻ¼150D/48FŠWĮjų„┴„ār12900-13700į¬/ćŹū¾ėęĪŻFDYŻ║150D/96Fų„┴„12200-12600į¬/ćŹū¾ėęŻ¼50D/24Fų„┴„ł¾ārį┌16100-17000į¬/ćŹĪŻļm╚╗╝Å┐ŚśI╠Äį┌é„Įy"ĄŁ╝Š"Ż¼Ą½╝ÅĮzÅS╝ę£ņĮz╣®æ¬╚į’@ŠoÅłŻ¼┤¾▓┐Ęų╣żÅSÄņ┤µ╗∙▒ŠŪÕ┐šŻ¼═¼ĢrĮ³Ų┌ėą▓╗╔┘┐ŚįņĪó╝ėÅŚŲ¾śI└^└mŪ░üĒėåžøŻ╗ę“┤╦Ż¼Å─š¹¾w╔Ž┐┤Ż¼Į³Ų┌£ņĮz╩ął÷╔ŽĄ─«aŲĘąĶŪ¾┴╝║├Ż¼ė╚Ųõ╩ŪFDY╝ÜĄ®«aŲĘžøį┤Ė³×ķŲ½ŠoŻ¼ŅAėŗ║¾╩ą£ņĮzš¹¾wārĖ±ėą═¹čė└m─┐Ū░š±╩ÄŲ½ÅŖąąŪķĪŻ