ĪĪĪĪę╗Īó╩ął÷╗žŅÖ

ĪĪĪĪ▀M╚ļ8į┬Ę▌ų«║¾Ż¼£¹─zĮY╩°┴╦┤╦Ū░Ą─▀B└m’jØqŻ¼│÷¼F┴╦Ė▀╬╗š¹└ĒĄ─ū▀ä▌ĪŻė╔ė┌ųą├└Ą╚ć°╣½▓╝Ą─ĮøØ·öĄō■▒Ē¼F▓╗╚ńŅAŲ┌Ż¼╩╣Ą├═Č┘Yš▀ī”╬┤üĒĮøØ·į÷ķLĄ─ō·æn╝ėäĪŻ¼ųą├└╣╔╩ą│ąē║š╩ÄŽ┬ąąŻ¼├└į¬ųĖöĄį┌80ĖĮĮ³Ę┤ÅŚ║═įŁė═Ą─Ė▀╬╗╗ž┬õĮo£¹─zĦüĒ┴╦└¹┐šė░ĒæĪŻ╗∙▒Š├µŽ¹Žó└¹ČÓ×ķų„Ż¼ėĪ─ß8į┬11╚š║¾▀M╚ļ²Sį┬Ż¼╝ė╔ŽŲõ▓┐ĘųĄžģ^─zśõ▀M╚ļ┬õ╚~Ų┌Ż¼╩╣Ą├Ųõą┬į÷įŁ┴Ž├„’@£pŠÅŻ¼Č°╠®ć°ĘĮ├µĄ─╣®æ¬ę“╠ņÜŌė░Ēæ│ų└mŠoÅłŻ¼╝ė╔Ž╝┤īóĄĮüĒĄ─ķ_š„ą┬Ą─│÷┐┌ČÉŻ¼Įo─zārĦüĒų¦ō╬Ż¼ć°ā╚į┌9į┬Ę▌╝┘Ų┌╝»ųąŻ¼īóėąéõžø▓╔┘ÅąĶŪ¾Ż¼┴Ē═ŌŻ¼ÜW├└Ą╚▌å╠źŠ▐Ņ^ĮøĀIĀŅør║├▐DŻ¼Ųõ│ų└m┘I╚ļę▓═ŲĖ▀┴╦─zārĪŻį┌ČÓųžę“╦ž┤╠╝żŽ┬Ż¼17╚šų«║¾▀B└m╚²╠ņā╚£¹─z▀B└m╔ŽąąŻ¼Ą½į┌╚½─ĻĄ─Ė▀³c26000į¬ę╗ŠĆĖĮĮ³ė÷ĄĮūĶ┴”Ż¼▀B└m╗ž┬õŻ¼į┘┤╬╗žĄĮ┴╦į┬│§Ą─š¹└Ēģ^ķgų«ā╚ĪŻ

ĪĪĪĪłD1-1 £¹─z╗∙▒Šū▀ä▌łD

łD×ķ£¹─z╗∙▒Šū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ®

ĪĪĪĪČ■Īó╗∙▒Š├µĘų╬÷

ĪĪĪĪ1.ų„«aģ^╠®ć°ėĪ─ßĮ³Ų┌╣®æ¬£p╔┘ų¦ō╬╩ął÷

ĪĪĪĪ2010─ĻęįüĒŻ¼│²ųąć°ęį═ŌŻ¼ANRPCĖ„│╔åTć°╠ņ╚╗Ž─z╣®æ¬┴┐═¼▒╚Š∙ėą╦∙į÷╝ėŻ¼1-5į┬Ę▌Ė„ų„ꬫa─zć°«a┴┐Š∙ėą▌^┤¾Ę∙Č╚Ą─į÷╝ėŻ¼7-8į┬Ę▌«a┴┐į÷Ę∙┐╔─▄▌^ąĪĪŻ

ĪĪĪĪłD2-1 Ė„ć°╠ņ╚╗Ž─z─ĻČ╚«a┴┐╩ŠęŌłD å╬╬╗Ż║Ū¦ćŹ

łD×ķĖ„ć°╠ņ╚╗Ž─z─ĻČ╚«a┴┐╩ŠęŌłDĪŻŻ©łDŲ¼üĒį┤Ż║ANRPCŻ®

ĪĪĪĪį┌7į┬į┬ł¾ųąŻ¼ANRPCŅAėŗüĒūįĢ■åTĄ─╠ņ╚╗Ž─z╣®æ¬┴┐į┌2010─Ļīóį÷ķL5.4%ĪŻĖ„ć°Ą─Ūķør╚ńŽ┬Ż║±RüĒ╬„üå2010─Ļ8Īó9į┬Ę▌ŅAėŗ«a┴┐8.8Īó9.0╚f揯¼═¼▒╚į÷╝ė16.6%Īó16.6%Ż╗ėĪČ╚8Īó9į┬Ę▌ŅAėŗ«a┴┐7.2Īó8.0╚f揯¼═¼▒╚į÷╝ė10.8%Īó8.1%Ż¼įĮ─Ž8Īó9į┬Ę▌ŅAėŗ«a┴┐8.54Īó9.11╚f揯¼═¼▒╚į÷╝ė6.1%Īó30.0%Ż¼ųąć°8Īó9į┬Ę▌ŅAėŗ«a┴┐8.4Īó8.6╚f揯¼═¼▒╚į÷╝ė7.0%Īó4.9%Ż¼╦╣└’╠m┐©8Īó9į┬Ę▌ŅAėŗ«a┴┐1.17Īó1.16╚f揯¼═¼▒╚į÷╝ė9.3%Īó-0.9%Ż¼╝ĒŲęš»8Īó9į┬Ę▌ŅAėŗ«a┴┐0.4Īó0.45╚f揯¼═¼▒╚į÷╝ė33.3%Īó50.0%Ż¼ĘŲ┬╔┘e8Īó9į┬Ę▌ŅAėŗ«a┴┐0.77Īó0.77╚f揯¼═¼▒╚į÷╝ė0.0%Īó5.5%ĪŻ

ĪĪĪĪū„×ķ╚½Ū“ūŅ┤¾Ą─ā╔éĆ╠ņ╚╗Ž─z╔·«ać°Ż¼╠®ć°║═ėĪ─ߥ─«a┴┐┼cŲõ╦¹ANRPC│╔åTć°ŽÓ▒╚┤µį┌▌^┤¾Ą─ūāöĄŻ¼Ųõųąėą▓╗┐╔ŅA£yĄ─╠ņÜŌę“╦žė░ĒæŻ¼ę▓ėą╝┘Ų┌║═╝Š╣Øąįą¦æ¬Ą─ū„ė├ĪŻ╠®ć°ė╔ė┌╠ņÜŌįŁę“ūŅĮ³ÄūéĆį┬Ą─«a┴┐═¼▒╚ėą╦∙£p╔┘Ż¼ŅAėŗ8į┬Ą─įŁ┴Ž╣®æ¬ę▓▒╚╚ź─Ļ═¼Ų┌ŠoÅłŻ¼Č°ėĪ─ßĘĮ├µė╔ė┌²Sį┬Ą─ė░ĒæŻ¼Ųõ«a┴┐║═│÷┐┌┴┐ę▓īóŁh▒╚╗ž┬õ▌^ČÓŻ¼┐╔─▄Ģ■ī”╩ął÷ĦüĒ▌^║├Ą─╠ßš±ū„ė├ĪŻė╔ė┌Č¼╝ŠĄ─│ų└mĢrķg│¼▀^┴╦ŅAŲ┌Ż¼╝ė╔Ž╩▄└Ł─ß─╚╠ņÜŌė░ĒæĮĄėĻ▌^ČÓŻ¼╣└ėŗĮ±─Ļ╠®ć°╠ņ╚╗Ž─z«a┴┐┐╔─▄┼c╚ź─Ļ│ųŲĮŻ¼×ķ316.4╚f揯¼ėą┘Qęū╣½╦ŠätŅAėŗ«a┴┐┐╔─▄āHėą300╚f揯¼ĮĄĘ∙▌^┤¾ĪŻ┴Ē═ŌŻ¼¼Fį┌╠ņ╚╗Ž─zÄņ┤µĄ═ė┌š²│Ż╦«ŲĮŻ¼╚½Ū“Ž─zÄņ┤µ¼FŅAėŗ×ķ140╚fćŹū¾ėęŻ¼Č°š²│ŻŪķørŽ┬▀@ę╗öĄūų×ķ160-180╚f揯¼╬┤üĒę╗Č╬Ģrķg┘IĘĮėąčaÄņĄ─ąĶŪ¾ĪŻ╠®ć°╠ņ╚╗Ž─z│÷┐┌ČÉ┬╩Ą─š{š¹ę▓Ģ■ė░Ēæ╬┤üĒę╗Č╬ĢrķgĄ─│÷┐┌┴┐Ż¼╠ßĖ▀║¾Ą─Ž─z│÷┐┌ČÉ╩šš■▓▀īóė┌10į┬1╚š╔·ą¦Ż¼į┌┤╦ų«Ū░Ž┬ė╬Ą─▓╔┘Å┐╔─▄Ģ■į÷╝ėĪŻėĪ─ßį┌8į┬Ę▌«a┴┐Ą─Ž┬ĮĄų„ę¬╩Ū╩▄²Sį┬╝┘Ų┌Ą─ė░ĒæŻ¼8į┬11╚š╚ļ²SŻ¼9į┬10╚š×ķķ_²S╣ØŻ¼▀@īóī¦ų┬╠ņ╚╗Ž─zįŁ┴Ž«a┴┐Ą─┐s£pŻ¼Å─Üv╩Ę╔Ž┐┤Ż¼8į┬Ę▌«a┴┐▌^ų«7į┬Ę▌īóŽ┬ĮĄ30%ū¾ėęĪŻ┴Ē═ŌŻ¼Å─╝Š╣Øąįą¦æ¬Ą─ė░ĒæŻ¼5Īó6Īó7į┬Ę▌╩ŪėĪ─ߎ─z«a┴┐Ą─ūŅĖ▀ĘÕŻ¼8Īó9į┬Ę▌ät╩Ū╚½─ĻĄ─Ą═╣╚Ż¼10į┬Ę▌ęį║¾«a┴┐į┘┤╬į÷╝ėŻ¼Ą½▌^ų«Ė▀ĘÕŲ┌╚į£p╔┘▌^ČÓĪŻŠC║Ž╠®ć°║═ėĪ─ß▀@ā╔éĆų„ꬫa─zć°Ą─ŪķørŻ¼8į┬Ę▌Ųõ«a┴┐Łh▒╚£p╔┘▌^ČÓŻ¼╣®æ¬Ų½ŠoĄ─ĀŅørį┌╬┤üĒā╔ų▄║▄┐╔─▄čė└mŻ¼│╔×ķų¦ō╬╠ņ╚╗Ž─z╩ął÷Ą─ūŅųžę¬äė┴”ĪŻ

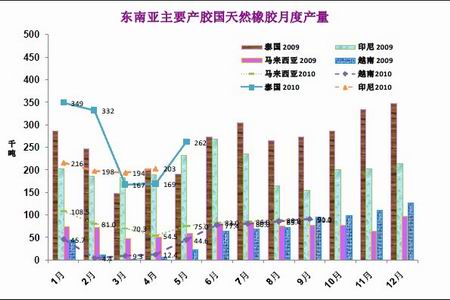

ĪĪĪĪłD2-3 ų„ꬫa─zć°╠ņ╚╗Ž─zį┬Č╚«a┴┐ å╬╬╗Ż║Ū¦ćŹ

łD×ķų„ꬫa─zć°╠ņ╚╗Ž─zį┬Č╚«a┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ANRPCŻ®