| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

2010-8-31 üĒį┤:╚▀_(d©ó)Ų┌žø

ĻP(gu©Īn)µIį~Ż║PTA £ņŠ]ķL(zh©Żng)Įz POY

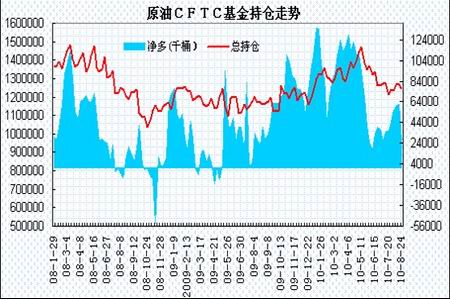

ĪĪĪĪČ°Å─CFTCĄ─╗∙Į│ųé}(c©Īng)ū▀ä▌(sh©¼)┐┤Ż¼8į┬│§╗∙Į│ų└m(x©┤)į÷│ųČÓå╬Ż¼ā¶ČÓ│ųé}(c©Īng)ę╗Č╚ĮėĮ³62000Ū¦═░Ż╗Ž┬č«Ż¼╗∙Į┐šå╬ų▓Įį÷╝ėŻ¼ā¶ČÓ│ųé}(c©Īng)ėą╦∙╗ž┬õĪŻĮžų┴8į┬24╚š«ö(d©Īng)ų▄Ż¼įŁė═┐é│ųé}(c©Īng)1246784Ū¦═░Ż¼ā¶ČÓ×ķ36145Ū¦═░ĪŻ╗∙ĮČÓ┐šŠ∙▌^7į┬Ę▌ėą╦∙į÷╝ėŻ¼įŁė═īóŠS│ųš╩Äū▀ä▌(sh©¼)ĪŻ

łD×ķįŁė═CFTC╗∙Į│ųé}(c©Īng)ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_(d©ó)Ų┌žøŻ®

ĪĪĪĪ«ö(d©Īng)Ū░├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠K│╩¼F(xi©żn)Ę┼ŠÅ█EŽ¾Īó├└ć°(gu©«)įŁė═╝░│╔ŲĘė═Äņ(k©┤)┤µŲ½Ė▀Īó├└į¬│÷¼F(xi©żn)Ę┤ÅŚĄ╚ę“╦žī”(du©¼)įŁė═śŗ(g©░u)│╔ē║ųŲĪŻĄ½ė╔ė┌«ö(d©Īng)Ū░╔Ē╠Ä’Z’L(f©źng)Ņl░l(f©Ī)╝ŠŻ¼įŁė═ār(ji©ż)Ė±Ž┬Ą°┐šķg╚įīó╩▄Ž▐Ż¼│ų└m(x©┤)ū▀Ą═┐╔─▄ąį▓╗┤¾ĪŻŅA(y©┤)ėŗ(j©¼)įŁė═į┌70├└į¬/═░ĻP(gu©Īn)┐┌ėą▌^ÅŖ(qi©óng)ų¦ō╬Ż¼9į┬Ę▌įŁė═Ą─▀\(y©┤n)ąąģ^(q©▒)ķg┴Žīóį┌70Ī¬85├└į¬/═░ų«ķgĪŻ

ĪĪĪĪ3Īó╔Žė╬įŁ┴Žū▀ä▌(sh©¼)

ĪĪĪĪ8į┬Ę▌ęįüĒŻ¼ļm╚╗įŁė═│÷¼F(xi©żn)┤¾Ę∙╗ž┬õŻ¼Ą½PTA«a(ch©Żn)śI(y©©)µ£╔Žė╬įŁ┴ŽĄ─ār(ji©ż)Ė±╚į▒Ż│ų▌^×ķłį(ji©Īn)═”ĪŻüåų▐╩»─Xė═Ą─ār(ji©ż)Ė±ūį7į┬ĄūĄ─658├└į¬Øqų┴661├└į¬Ż¼Øq3├└į¬Ż╗╗ņ║ŽČ■╝ū▒ĮĄ─ār(ji©ż)Ė±Å─782├└į¬Øqų┴807├└į¬Ż¼╔ŽØq┴╦25├└į¬ĪŻī”(du©¼)Č■╝ū▒ĮĄ─ār(ji©ż)Ė±Å─878├└į¬Øqų┴934├└į¬Ż¼├┐ćŹ╔ŽØq┴╦56├└į¬ĪŻÅ─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)ųąŻ¼Įžų╣8į┬26╚šŻ¼╩»─Xė═Īó╗ņ║ŽČ■╝ū▒ĮĪóī”(du©¼)Č■╝ū▒ĮĄ─└¹ØÖ(r©┤n)┐šķg╗ž╔²ų┴80Īó98Īó14├└į¬ę╗ŠĆŻ╗įŁė═Ą─├„’@╗ž┬õ╩╣Ą├╩»─Xė═ęį╝░MX└¹ØÖ(r©┤n)╗ž╔²Ż¼PX└¹ØÖ(r©┤n)▒Ż│ųĄ═╬╗Ż¼╩╣Ą├PXār(ji©ż)Ė±Ž┬š{(di©żo)┐šķg╩▄Ž▐ĪŻ║¾╩ą╚¶įŁė═│÷¼F(xi©żn)Ę┤ÅŚŻ¼īó└^└m(x©┤)═Ųäė(d©░ng)š¹¾wār(ji©ż)Ė±╔ŽąąŻ¼┐é¾w╔ŽPTA«a(ch©Żn)śI(y©©)µ£╔Žė╬įŁ┴Žār(ji©ż)Ė±╚į╩ŪęūØqļyĄ°ĪŻ

łD×ķPTA╔Žė╬įŁ┴Žār(ji©ż)Ė±ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_(d©ó)Ų┌žøŻ®

ĪĪĪĪ4ĪóPTA¼F(xi©żn)žø

ĪĪĪĪ8į┬Ę▌Ż¼ōP(y©óng)ūėĪóŽĶ·śĄ╚ų„┴„čbų├Š∙ėą░▓┼┼═Ż▄ćÖzą▐Ą─äė(d©░ng)ū„Ż¼╝ėų«Ū░Ų┌┼_(t©ói)╗»Īó┼Ņ═■ęį╝░Į³Ų┌Ą─ę▌╩ó┤¾╗»ę▓Š∙ėą╣╩šŽ│÷¼F(xi©żn)Ż¼PTAčbų├Ą─ķ_╣ż┬╩ų▓Į╗ž┬õŻ¼Įžų┴8į┬26╚šŻ¼PTAčbų├Ą─ķ_╣ż┬╩╗ž┬õų┴71%ĪŻ▀@ę▓╩╣Ą├PTA╣®æ¬(y©®ng)╔╠š¹¾wÄņ(k©┤)┤µē║┴”Ųš▒ķ▓╗┤¾Ż¼▓┐Ęų╔§ų┴╚į╚╗╠Äį┌žō(f©┤)Äņ(k©┤)┤µĄ─ĀŅæB(t©żi)ĪŻ║Ž═¼žøĘĮ├µŻ¼ŽĶ·ś╩»╗»│÷┼_(t©ói)8į┬PTA║Ž═¼ĮY(ji©”)ār(ji©ż)į┌7500į¬/ćŹ╦«ŲĮŻ¼9į┬ł¾(b©żo)ār(ji©ż)į┌7600į¬/ćŹĪŻļS║¾ę▌╩ó╩»╗»Īó▀h(yu©Żn)¢|╩»╗»ę▓Ļæ└m(x©┤)į┌7500į¬/ćŹār(ji©ż)╬╗│÷┼_(t©ói)ĪŻ▒M╣▄ČÓöĄ(sh©┤)Š█§źŲ¾śI(y©©)Ų┌═¹ĮY(ji©”)╦Ńār(ji©ż)─▄į┌7450į¬/ćŹĖĮĮ³š╣ķ_Ż¼Ą½ė╔ė┌čbų├Özą▐ķ_╣ż┬╩Ž┬╗¼ę▓╩╣Ą├PTAĄ─╩ął÷(ch©Żng)╣®ąĶ╗∙▒Š├µŽÓī”(du©¼)Ų½ÅŖ(qi©óng)Ż¼PTA║Ž═¼ār(ji©ż)Ą├ė┌Ė▀ĮY(ji©”)Ż¼PTA╔·«a(ch©Żn)└¹ØÖ(r©┤n)└^└m(x©┤)▒Ż│ųį┌▌^Ė▀╦«ŲĮĪŻŅA(y©┤)ėŗ(j©¼)9-10į┬Ż¼üåų▐ėąČÓ╠ūPTA╣żÅSėŗ(j©¼)äØ═Ż▄ćÖzą▐Ż¼░³└©ōP(y©óng)ūė╩»╗»130╚fćŹ/─ĻĄ─╚²Śl╔·«a(ch©Żn)ŠĆĪóŽĶ·ś╩»╗»150╚fćŹ/─ĻĄ─čbų├ĪóėĪČ╚IOC╣½╦Š55╚fćŹ/─ĻĄ─čbų├ĪóĒnć°(gu©«)KP╗»╣ż55╚fćŹ/─ĻĄ─3╠¢(h©żo)čbų├ĪóīÄ▓©┼_(t©ói)╗»60╚fćŹ/─Ļčbų├ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼▒M╣▄Į³Ų┌Š█§źŲ¾śI(y©©)ę“Ž┬ė╬Ž▐ļŖĄ╚ę“╦žė░ĒæŻ¼«a(ch©Żn)õNą╬ä▌(sh©¼)│÷¼F(xi©żn)├„’@╗ž┬õŻ¼Ą½īŹ(sh©¬)ļHŠ█§źŁh(hu©ón)╣Ø(ji©”)╩▄ĄĮŽ▐ļŖĄ─īŹ(sh©¬)┘|(zh©¼)ąįė░Ēæ╚į╚╗ėąŽ▐Ż¼ī”(du©¼)PTAĄ─ąĶŪ¾ę▓╬┤│÷¼F(xi©żn)├„’@╗ž┬õŻ¼╝ėų«╩ął÷(ch©Żng)ī”(du©¼)9-10į┬Ū░║¾ę╗▓┐Ęųą┬Š█§źčbų├═Č«a(ch©Żn)║¾Ż¼ī”(du©¼)PTAąĶŪ¾Ą─į÷╝ė┤µį┌ŅA(y©┤)Ų┌Ż¼ę“┤╦▒M╣▄Ž┬ė╬žō(f©┤)├µŽ¹Žó└^└m(x©┤)öU(ku©░)╔óŻ¼Ą½įŁ┴ŽŁh(hu©ón)╣Ø(ji©”)╠žäe╩ŪPTA╩ął÷(ch©Żng)╣®æ¬(y©®ng)╔╠ū╦æB(t©żi)╚į╚╗▌^×ķÅŖ(qi©óng)ä▌(sh©¼)ĪŻ

łD×ķPTAār(ji©ż)Ė±┼c└¹ØÖ(r©┤n)ī”(du©¼)▒╚ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_(d©ó)Ų┌žøŻ®

ĪĪĪĪ5ĪóŽ┬ė╬╩ął÷(ch©Żng)

ĪĪĪĪ(1)Īó£ņŠ]ķL(zh©Żng)Įz

ĪĪĪĪ▀M(j©¼n)╚ļ8į┬ųąč«ęįüĒŻ¼Ž┬ė╬Ė„ų„ę¬┐Śįņ╗∙Ąž┐ŚÖC(j©®)ķ_ÖC(j©®)┬╩╩▄Ž▐ļŖę“╦žė░ĒæŻ¼šŃĮŁĄžģ^(q©▒)▓┐Ęųų„┴„╣żÅS╝ėÅŚÖC(j©®)žō(f©┤)║╔ėąĮĄĄ═10-20%Ż¼š¹¾w╝ėÅŚ╣żÅSķ_ÖC(j©®)┬╩ĮĄĄ═ų┴7│╔ĖĮĮ³Ż╗ŪąŲ¼╝Å╣żÅSķ_ÖC(j©®)┬╩ĮĄĄ═ų┴60%Ż╗ĮŁšŃ┐ŚÖC(j©®)ķ_ÖC(j©®)┬╩ĮĄĄ═ų┴65%ū¾ėęŻ¼įŁ┴ŽÄņ(k©┤)┤µ▓╗ČÓŻ¼ļSąĶ▓╔┘Å(g©░u)×ķų„Ż¼┐Śįņ╣żÅS▓╝Äņ(k©┤)┤µ┬įėąį÷╝ėŻ¼╔·«a(ch©Żn)└¹ØÖ(r©┤n)┐šķgę╗░ŃŻ╗Ž┬ė╬╝ėÅŚĪóĮø(j©®ng)ŠÄÖC(j©®)ĪółAÖC(j©®)Īó┐ŚÖC(j©®)9į┬│§ą┬ėåå╬│ų└m(x©┤)ąįąĶŪ¾╔ą┐╔Ż¼Ą½╔·«a(ch©Żn)▓┘ū„┐šķg▓╗┤¾Ż╗▌p╝Å│Ū│╔Į╗┴┐ĮĄĄ═ų┴400-450╚f├ūų«ķgŻ¼ĮKČ╦ąĶŪ¾├µ▀\(y©┤n)ąąš²│ŻĪŻĖŻĮ©ĪóÅV¢|łAÖC(j©®)Įø(j©®ng)ŠÄķ_ÖC(j©®)ŠS│ųį┌45%ĖĮĮ³Ż¼ąĶŪ¾┴┐ę╗░ŃŻ¼╔·«a(ch©Żn)ŪķørĄŁ╝Š├„’@Ż╗╠½é}(c©Īng)Ķ½ø▄╝ėÅŚÖC(j©®)ķ_Ų▀═ŻČ■Ż¼│Ż╩ņĄžģ^(q©▒)╝ėÅŚÖC(j©®)ķ_╦─═Ż╚²ĪŻ

ĪĪĪĪ─┐Ū░Ž┬ė╬Ų¾śI(y©©)▓╔┘Å(g©░u)╚į╚╗╩«Ęųųö(j©½n)╔„Ż¼╚▒Ę”┘Å(g©░u)┘I┴”ų¦│ų£ņĮząąŪķ▓ó▓╗śĘė^Ż¼╩▄Ž▐ļŖę“╦žė░ĒæŻ¼Ž┬ė╬┐Śįņķ_ÖC(j©®)┬╩▓╗ūŃŻ¼╗»└w╝ÅĮzÅS£ņĮzÄņ(k©┤)┤µē║┴”ųØu╔Ž╔²Ż¼ĮėŽ┬üĒ╝ÅĮz╗»└wÅS╚įęį│÷žø┼▄┴┐ęį×ķų„ĪŻČ╠Ų┌üĒ┐┤Ż¼Ž┬ė╬╩ął÷(ch©Żng)Ą─ą┼ą─╗ųÅ═(f©┤)Ż¼ęį╝░īŹ(sh©¬)ļHąĶŪ¾Ą─╗ž╔²Ż¼╚įąĶę¬ę╗Č╬Ģr(sh©¬)ķg╝ėęį┤_šJ(r©©n)ĪŻ

łD×ķ£ņŠ]POY150D┼cPTAū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_(d©ó)Ų┌žøŻ®

- ŽÓĻP(gu©Īn)ą┬┬ä

- 2010Š½ī”(du©¼)▒ĮČ■╝ū╦ß(PTA)╩ął÷(ch©Żng)║├▐D(zhu©Żn)ė┌2009

- ć°(gu©«)ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(08/30)

- 8į┬30╚šPTAįńįu(p©¬ng)Ż║╔Žė╬ū▀Ė▀ų¦ō╬ PTAš╩Ä╔Žąą

- £ņŠ]ķL(zh©Żng)Įz╩ął÷(ch©Żng)ę╗ų▄ąąŪķŠC╩÷(8.20--8.26)

- £ņŠ]ķL(zh©Żng)Įzār(ji©ż)Ė±▀ĆīóŽ┬Ą° Ž┬ė╬┐ŚÖC(j©®)ķ_╣ż┬╩╗ž┬õ╦∙ų┬

- PTAĘ┤ÅŚų«┬Ę╚įīóčė└m(x©┤)

- ╔Į¢|£ņŠ]ķL(zh©Żng)Įz╩ął÷(ch©Żng)ę╗ų▄ąąŪķ║å(ji©Żn)įu(p©¬ng)(01.22--28)

- 2010─ĻĄ┌Č■╝ŠČ╚╗»╣żŲ¾śI(y©©)śI(y©©)┐ā(j©®)ė»└¹ł¾(b©żo)

- CIM2010ųąć°(gu©«)ć°(gu©«)ļH╦▄┴ŽŽ─zūó╔õ│╔ą═╣ż

- ─½╬„Ėń×│įŁė═ą╣┬®ų┴Į±╬┤ĮŌøQ ╬█╚Š╚š

- CHINAPLAS 2010ųąć°(gu©«)ć°(gu©«)ļHŽ╦▄š╣

- ÜWų▐═┐┴ŽŻ©European CoatingsŻ®ęĢŅl

- ŠSÖÓ(qu©ón)▓╗ų╗3.15

- ╬ŻļU(xi©Żn)╗»īW(xu©”)ŲĘ▀\(y©┤n)▌ö╩┬╣╩ŅlŅl

- ╗žŅÖ2009 ▒P³c(di©Żn)ąąśI(y©©)░l(f©Ī)š╣

- Ī░╩«Č■╬ÕĪ▒ć°(gu©«)╝ę┐Ų╝╝ėŗ(j©¼)äØ▐r(n©«ng)┤ÕŅI(l©½ng)ė“...

- ųą┐Ųį║ų¬ūR(sh©¬)äō(chu©żng)ą┬╣ż│╠ųžę¬ĘĮŽ“ĒŚ(xi©żng)─┐...

- ▓®╩┐┘|(zh©¼)┴┐┐┐Ī░蹊┐Ī▒

- ĪČųąć°(gu©«)Į╠ė²Ą─100Ę▌į\öÓł¾(b©żo)ĖµĪĘ│÷░µ

- Ī░Ą┌Č■ī├ć°(gu©«)ļH╠½Ļ¢(y©óng)╚╝┴Ž║═╠½Ļ¢(y©óng)ļŖ│ž...

- 2010─ĻųZžÉĀ¢¬ä(ji©Żng)10į┬4╚šŲĻæ└m(x©┤)ĮęĢį

- ųą┐Ųį║╣■Ā¢×Iųąą─ķ_Į© ę²▀M(j©¼n)10éĆ(g©©)ęį...

- 2010╔·╬’╗»╣ż▓─┴Ž╝╝ąg(sh©┤)╝░«a(ch©Żn)śI(y©©)░l(f©Ī)š╣...

- [ĘųŽĒ]│¼╚½├µĄ─╦▄─z▓─┴Žų¬ūR(sh©¬)Ż¼ÅŖ(qi©óng)...

- [ĘųŽĒ]│╔ą═╚▒Ž▌ęį╝░ą╬│╔įŁę“║å(ji©Żn)Įķ...

- [Ž┬▌d]Ė▀Ęųūė╬’└Ē-║╬┬³Š²Ż©Ą┌╚²░µ...

- [ĘųŽĒ]Ž─z┼cĮī┘Ą─š│ĮY(ji©”)å¢Ņ}

- [Ž┬▌d]Polymer Handbook -- Įø(j©®ng)Ąõ...

- [ėæšō] Ė„╬╗Ą─į┘╔·┴Ž└’Č╝╝ė╩▓├┤śė...

- [ĘųŽĒ]Ė▀┐╣ø_į┘╔·┴Ž╦▄┴ŽĄ─╔·«a(ch©Żn)┴„│╠

- [ėæšō]šlū÷▀^70Żź╠╝╦ßŌ}Ė▀╠Ņ│õ─┐┴Ż