«a┴┐Ż║┐ņ╦┘į÷ķL

ĪĪĪĪ2010─Ļ1~5į┬£ņŠ]«a┴┐959.34╚f揯¼═¼▒╚į÷ķL14.51%Ż¼£ņŠ]Č╠└w«a┴┐335.77╚f揯¼═¼▒╚į÷ķL11.95%Ż¼į÷╦┘ąĪė┌ķLĮzĪŻ

ĪĪĪĪÅ─Ęų╩Ī╩ą«a┴┐Įyėŗ┐┤Ż¼1~5į┬šŃĮŁ«a┴┐486.97╚f揯¼Šė╚½ć°ų«╩ūŻ¼«a┴┐į÷╦┘▀_ĄĮ16.08%Ż¼Ė▀ė┌╚½ć°ŲĮŠ∙╦«ŲĮĪŻĄ┌Č■ĄĮĄ┌╬Õ╬╗ę└┤╬╩ŪĮŁ╠KĪóĖŻĮ©Īó╦─┤©ĪóÅV¢|Ż¼Č°╔Ž║ŻĪó╔Į¢|Īó║ė─Ž▀@╚²éĆé„ĮyŠ█§ź£ņŠ]┤¾╩ĪĘųŠė┴∙ĪóŲ▀Īó░╦╬╗ĪŻ

▀M│÷┐┌Ż║å╬ār╔Ž╔²

ĪĪĪĪ▀M┐┌ĘĮ├µŻ¼Š█§źŪąŲ¼▀M┐┌┴┐11.47╚f揯¼═¼▒╚į÷╝ė┴╦18.97%Ż¼▀M┐┌ĮŅ~1.61ā|├└į¬Ż¼═¼▒╚į÷╝ė61.61%Ż¼▀@╩Ūė╔ė┌«aŲĘå╬ār┤¾Ę∙╔Ž╔²įņ│╔Ą─ĪŻļm╚╗▀M┐┌öĄ┴┐╝░ĮŅ~┤¾Ę∙į÷╝ėŻ¼Ą½Į^ī”öĄ┴┐▓ó╬┤┤¾Ę∙į÷╝ėĪŻ£ņŠ]Č╠└w▀M┐┌5.80╚f揯¼═¼▒╚Ž┬ĮĄ4.17%Ż¼▀M┐┌ĮŅ~0.79ā|├└į¬Ż¼═¼▒╚į÷╝ė13.56%ĪŻ▀M┐┌öĄ┴┐Ž┬ĮĄČ°ĮŅ~į÷╝ėę▓╩Ūė╔ė┌«aŲĘå╬ārį÷╝ėįņ│╔Ą─ĪŻ

ĪĪĪĪ│÷┐┌ĘĮ├µŻ¼Š█§źŪąŲ¼Īó£ņŠ]Č╠└w│÷┐┌┼c╚ź─ĻŽÓ▒╚Š∙ėą╔Ž╔²ĪŻ£ņŠ]Č╠└w│÷┐┌21.56╚f揯¼═¼▒╚į÷ķL56.97%Ż¼ĮŅ~2.56ā|├└į¬Ż¼═¼▒╚į÷ķL89.82%Ż╗ęįŲ┐Ų¼×ķų„Ą─Š█§źŪąŲ¼│÷┐┌32.55╚f揯¼═¼▒╚į÷ķL0.92%Ż¼ĮŅ~3.06ā|├└į¬Ż¼═¼▒╚į÷ķL35.54%Ż╗Ų┐Ų¼│÷┐┌26.53╚f揯¼═¼▒╚į÷ķL12.72%Ż¼ĮŅ~2.48ā|├└į¬Ż¼═¼▒╚į÷ķL50.40%ĪŻĮŅ~į÷╦┘┤¾ė┌öĄ┴┐╩Ū«aŲĘå╬ār┤¾Ę∙╔Ž╔²Ą─ĮY╣¹ĪŻ

ą¦ęµŻ║└^└m┤¾Ę∙╗ž╔²

ĪĪĪĪ2010─Ļ1~5į┬£ņŠ]ąąśIīŹ¼FõN╩█╩š╚ļ1108.17ā|į¬Ż¼═¼▒╚į÷ķL32.85%Ż¼▀@╩Ūė╔ė┌«aŲĘå╬ārėą╦∙╔ŽØq║═«a┴┐┐ņ╦┘į÷╝ėįņ│╔Ą─Ż╗└¹ØÖ┐éŅ~36.45ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌į÷╝ė23.75ā|į¬Ż╗╠ØōpŲ¾śI╠ØōpŅ~▀_ĄĮ9.08ā|į¬Ż¼═¼▒╚Ž┬ĮĄ55.59%ĪŻ┼cĮ±─Ļ1~2į┬Īó╚ź─Ļ▒╚▌^Ż¼Į±─ĻęįüĒ£ņŠ]ąąśIĄ─└¹ØÖ└^└mų▓Įį÷╝ėŻ¼Ųõųą1Īó2į┬╣▓īŹ¼F└¹ØÖ8.78ā|į¬Ż¼3Īó4Īó5į┬Ę▌╣▓īŹ¼F└¹ØÖ27.68ā|į¬Ż¼ļm╚╗╚ź─Ļ£ņŠ]ąąśI╠Äė┌▌^║├ė»└¹╦«ŲĮ, Ųõųą3Īó4Īó5į┬Ę▌╣▓īŹ¼F└¹ØÖ10.73ā|į¬Ż¼6Īó7Īó8éĆį┬╣▓īŹ¼F└¹ØÖ17.45ā|į¬Ż¼9Īó10Īó11į┬╣▓īŹ¼F└¹ØÖ19.57ā|į¬Ż¼Ą½Į±─Ļ┼c╚ź─ĻŽÓ▒╚┌A└¹─▄┴”Ė³ėą╦∙į÷╝ė,═¼Ģr╠ØōpŲ¾śIę▓ėą╦∙Ž┬ĮĄĪŻ

ĪĪĪĪ2010─Ļ1~5į┬Ę▌Ż¼£ņŠ]ų„ꬎ┬ė╬«aŲĘ╚ń╗»└w╝åĪó╗»└w▓╝Ą─«a┴┐═¼▒╚Š∙ėą┤¾Ę∙į÷╝ėŻ¼╗»└w╝å«a┴┐į÷Ę∙▀_ĄĮ28.66%Ż¼╗»└w▓╝«a┴┐į÷Ę∙▀_ĄĮ28.66%Ż¼╩╣Ą├ī”ų„ę¬╝Å┐ŚįŁ┴Ž£ņŠ]Ą─ąĶŪ¾ę▓į┌┤¾Ę∙į÷╝ėĪŻ

ĪĪĪĪĮ±─Ļ├▐╗©ārĖ±└^└mę╗┬Ę╔ŽØqŻ¼╠žäe╩ŪČ■╝ŠČ╚Ż¼ārĖ±╔ŽØq3000į¬/揯¼▀_ĄĮ18000/ćŹęį╔ŽĪŻĮ±─ĻŠ█§ź«aŲĘę╗ų▒ŠS│ųį┌▌^Ą═╦«ŲĮŻ¼ę╗╝ŠČ╚Š█§ź«aŲĘārĖ±▒Ż│ųŲĮĘĆŻ¼Č■╝ŠČ╚4Īó5į┬│÷¼FŽ┬Ą°ąąŪķ║¾Ż¼╩▄╝Å┐ŚąĶŪ¾Ą─└ŁäėŻ¼6į┬ārĖ±ųØu┌ģė┌ĘĆČ©Ż¼─┐Ū░┼c├▐╗©ār▓Ņęč▀_ĄĮ8000į¬/ćŹĪŻų▒╝Å£ņČ╠ārĖ±ā×ä▌ųØu═╗│÷Ż¼ī”Ž┬ė╬«a╔·╬³ę²┴”Ż¼£ņŠ]Č╠└wė├┴┐ėą╦∙į÷╝ėĪŻ

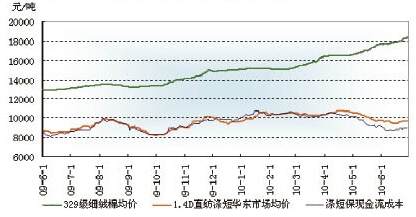

2009─Ļ£ņŠ]Č╠└w┼c329├▐ārĖ±ū▀ä▌ī”▒╚łD

ŅA£yŻ║╦─╝ŠČ╚ą¦ęµėą╦∙╗ž┬õ

ĪĪĪĪ╩ął÷Ż║Å─╔Žė╬┐┤Ż¼PXĪóPTAĪóMEG╣®æ¬╝░Äņ┤µę▓▌^│õūŃŻ¼Š∙ęųųŲ┴╦Š█§źįŁ┴ŽārĖ±│÷¼F┤¾Ę∙╔ŽØqŻ¼Ą½PTA║═MEG─┐Ū░ārĖ±ę▓ø]ėą╠½┤¾Ž┬Ą°┐šķgŻ¼īóį┌ę╗Č©ģ^ķgš╩ÄĪŻļSų°Ž┬░ļ─ĻŠ█§źčbų├Ą─╝»ųą═Č«a╝░╝Å┐ŚąĶŪ¾Ą─ūā╗»Ż¼ŅAėŗŽ┬░ļ─ĻŠ█§ź«aŲĘārĖ±╚įĢ■▒Ż│ų▌^×ķłį═”Ą─ārĖ±ĪŻ

ĪĪĪĪ«a┴┐╝░▀M│÷┐┌┴┐Ż║Į±─Ļć°├±ĮøØ·ėą═¹└^└mĖ▀╦┘į÷ķLŻ¼īóĦäėā╚ąĶ╝░Ž¹┘M╩ął÷▀Mę╗▓Į░lš╣Ż¼╝Å┐ŚąąśI╩▄╠ņ╚╗└wŠSŠųŽ▐Ż¼į÷ķLąĶŪ¾╚į╚╗ę└┐┐╗»└wĦäėĪŻÅ─ć°ļHŁhŠ│┐┤ĮøØ·╬ŻÖCĄ─ė░Ēæ╚įį┌│ų└mŻ¼Ą½ėąę╗Č©│╠Č╚╗ž╔²ĪŻŅAėŗŽ┬░ļ─ĻŠ█§źŲ¾śI╚į─▄ŠS│ų▌^║├Ą─ķ_╣ż╦«ŲĮŻ¼«a┴┐┼c2009─ĻŽÓ▒╚╚įĢ■ėą╦∙į÷ķLŻ¼ŅAėŗ╚½─Ļ«a┴┐į÷ķL10%ū¾ėęĪŻ

ĪĪĪĪ▀M│÷┐┌Ż║ŅAėŗ│÷┐┌└^└mėąąĪĘ∙╔Ž╔²Ż¼▀M┐┌ąĪĘ∙Ž┬ĮĄĪŻ

ĪĪĪĪĮøØ·ą¦ęµŻ║╩▄ČÓĘNę“╦žĄ─ė░ĒæŻ¼2010─Ļ╚²╝ŠČ╚╚įĢ■ŠS│ų▌^Ė▀Ą─└¹ØÖ╦«ŲĮŻ¼╦─╝ŠČ╚ėą╦∙╗ž┬õŻ¼ŅAėŗ╚½─Ļ└¹ØÖ┐éŅ~╝s×ķ55ā|ū¾ėęĪŻ

Ż©ųąć°╗»└wģfĢ■Š█§ź║═£ņŠ]Č╠└wīŻśI╬»åTĢ■Ż®