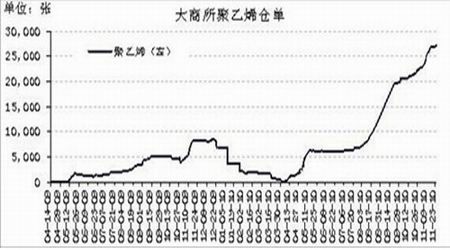

ĪĪĪĪ5Īó┤¾╔╠╦∙ūóāįé}å╬▀_ĄĮ26580╩ų

ĪĪĪĪĮžų╣ĄĮ12į┬10╚šŻ¼┤¾╔╠╦∙ūóāįé}å╬┐éėŗ▀_ĄĮ26580╩ųŻ¼ŠS│ųį┌Üv╩ĘĖ▀╬╗Ż¼Č°─┐Ū░L1101║Ž╝sĄ─│ųé}┴┐╩Ū3╚f╩ų(15╚fćŹ)Ż¼2011─Ļ1į┬ī├Ģr┐╔─▄│÷¼F┤¾┴┐Ą─īŹ╬’Į╗ĖŅŻ¼Č°▀@┼·Į╗ĖŅĄ─LLDPEģs▓╗─▄į┘▐Dūā×ķūóāįé}å╬(ė╔ė┌├┐─Ļ3į┬Ę▌×ķŲ┌žøé}å╬Ą─╝»ųąūóõNŲ┌)ė╔┤╦┐╔ęį┼ąöÓŻ¼├„─Ļ│§LLDPE¼Fžø╩ął÷Ą─╣®Įoē║┴”īóĘŪ│Ż┤¾ĪŻ

ĪĪĪĪłD╩«╬ÕĪó┤¾▀B╔╠ŲĘĮ╗ęū╦∙LLDPEé}å╬ū▀ä▌

łD×ķ┤¾▀B╔╠ŲĘĮ╗ęū╦∙LLDPEé}å╬ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║┤¾▀B╔╠ŲĘĮ╗ęū╦∙Ż®

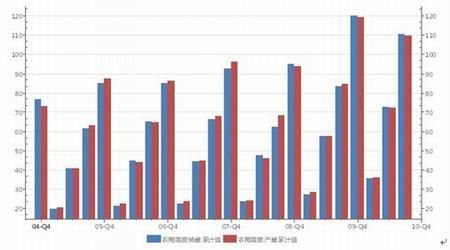

ĪĪĪĪ6Īó╬ęć°▐rė├▒Ī─żŪ░╚²╝ŠČ╚õN┴┐┬įĖ▀ė┌«a┴┐0.77╚fćŹ

ĪĪĪĪĮ±─ĻŪ░╚²╝ŠČ╚▒M╣▄╬ęć°▐rė├▒Ī─ż«a┴┐▀_ĄĮ109.63╚f揥─Üv╩ĘĖ▀╬╗Ż¼Ą½╩ŪõN╩█┴┐═¼śė▀_ĄĮ110.4╚f揥─Üv╩ĘĘÕųĄĪŻ╚ń╣¹▀@ĘNŪķør└^└m▒Ż│ųĄĮ─ĻĄūŻ¼─Ū├┤╬ęć°Ą─▐rė├▒Ī─ż«aõNĀŅæBīóčė└m08Īó09─ĻõN┤¾ė┌«aĄ─╣®ąĶĖ±ŠųĪŻ

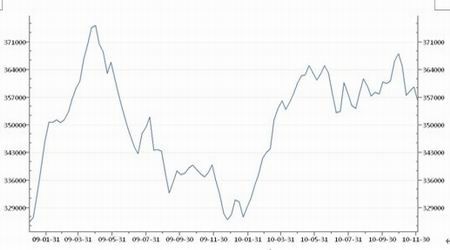

ĪĪĪĪłD╩«┴∙Īóųąć°▐rė├▒Ī─ż«aõNŪķør─ĻČ╚└█ėŗī”▒╚

łD×ķųąć°▐rė├▒Ī─ż«aõNŪķør─ĻČ╚└█ėŗī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║WIND ▒▒ĘĮŲ┌žøŻ®

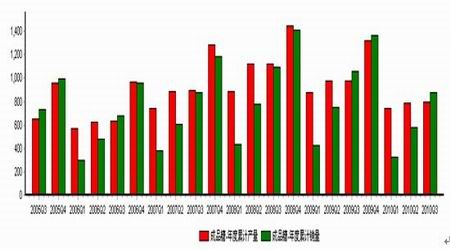

ĪĪĪĪ7Īó2010─Ļ│╔ŲĘ╠ŪõN┴┐═¼▒╚Ž┬ĮĄ25.6%

ĪĪĪĪLLDPEŽ¹┘M┴┐ųąŻ¼░³čb─ż╦∙š╝▒╚└²▀_ĄĮ55%Ż¼░³čb─żĄ─ąĶŪ¾┼cĮøØ·░lš╣Šo├▄ŽÓĻPĪŻ░³čb─żų„ꬥ─ė├═ŠŠ═╩Ū╩│ŲĘ░³čbŻ¼Į±─Ļ╬ęć°╩ął÷╩▄ĄĮ═©├øĄ─ē║┴”Ż¼╬’ār╔ŽØqĄ─═¼ĢrŻ¼«aŲĘĄ─Ž¹┘M┴┐═¼Ģrę▓į┌Ž┬╗¼ĪŻęįŽ┬łD│╔ŲĘ╠Ū×ķ└²Ż¼2010─ĻŪ░╚²╝ŠČ╚«a┴┐2325.33╚f揯¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ21.8%Ż¼└█ėŗõN┴┐1778.4╚f揯¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ25.6%Ż¼▓ó▀_ĄĮ07─ĻęįüĒūŅĄ═ųĄĪŻ

ĪĪĪĪłD╩«Ų▀Īóųąć°│╔ŲĘ╠Ū─ĻČ╚└█ėŗ«aõNī”▒╚

łD×ķųąć°│╔ŲĘ╠Ū─ĻČ╚└█ėŗ«aõNī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║WIND ▒▒ĘĮŲ┌žøŻ®

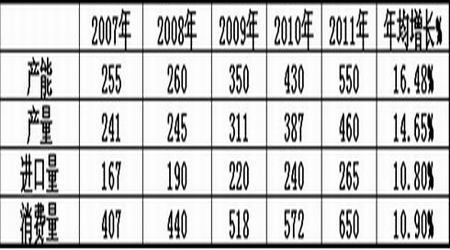

ĪĪĪĪ8ĪóLLDPE╣®ąĶŲĮ║Ō▒Ē

ĪĪĪĪ═©▀^═Ų╦ŃŻ¼ŅA╣└├„─Ļ╚½ć°LLDPE«a─▄īó▀_ĄĮ550╚f揯¼į÷Ę∙21%ĪŻ«a┴┐460╚f揯¼į÷Ę∙15.8%ĪŻ▀M┐┌┴┐265╚f揯¼į÷Ę∙9.4%ĪŻŽ¹┘M┴┐650╚f揯¼į÷Ę∙12%ĪŻŅAėŗ╣®┤¾ė┌Ū¾Ą─Ė±Šųīó│ų└m▓óŪęĖ³╝ėć└ųžĪŻ

ĪĪĪĪłD╩«░╦ĪóLLDPE╣®ąĶŲĮ║Ō▒Ē(╚fćŹ)

łD×ķLLDPE╣®ąĶŲĮ║Ō▒ĒĪŻŻ©łDŲ¼üĒį┤Ż║▒▒ĘĮŲ┌žøŻ®

ĪĪĪĪ╦─Īó ė░ĒæārĖ±ū▀ä▌Ą─Ųõ╦¹ę“╦ž

ĪĪĪĪ1ĪóįŁė═

ĪĪĪĪūį┤¾▀BLLDPEŲ┌žø╔Ž╩ąęįüĒŻ¼Įø▀^Ęų╬÷蹊┐Ż¼LLDPE┼cįŁė═Ą─ārĖ±ū▀ä▌ŽÓĻPČ╚▀_ĄĮ86.3%Ż¼ę▓Š═╩Ūšf║¾Ų┌įŁė═ārĖ±Ą─▓©äėīóų▒Įėė░ĒæĄĮLLDPE╬┤üĒū▀ä▌ĪŻ╬ęéāšJ×ķĮ±─ĻÜWų▐Ą─Ū¦─ĻśO║«Ż¼ęį╝░Č¼╝Š╚Ī┼»ė═Ž¹┘M═·╝ŠĄ─ĄĮüĒŻ¼Č╝īóī”įŁė═ārĖ±ŲĄĮ═Ųäėū„ė├ĪŻį┘üĒ┐┤┐┤├└ć°įŁė═Äņ┤µŪķørŻ¼▒M╣▄Į±─Ļ─Ļ│§įŁė═Äņ┤µ┤¾Ę∙į÷╝ėŻ¼Ą½╩Ū▀M╚ļĄĮ11į┬Ę▌ęįüĒÄņ┤µ│÷¼F│ų└mĄ─Ž┬╗¼Ż¼EIA╣½▓╝Ą─Äņ┤µ’@╩ŠŻ¼12į┬10╚š«öų▄├└ć°įŁė═Äņ┤µĮĄĘ∙▀_░╦─ĻüĒūŅ┤¾å╬ų▄ĮĄĘ∙ĪŻ

ĪĪĪĪūŅ║¾Å─Üv╩ĘöĄō■▒Ē├„Ż¼į┌▀^╚ź╩«─ĻųąŻ¼2Īó3į┬Ę▌įŁė═ārĖ±ų╗ėąā╔─Ļ╩ŪŽ┬Ą°Ą─Ż¼ŲõėÓ░╦─ĻČ╝╩Ū╔ŽØqĪŻ╦∙ęį╬ęéā═ŲöÓŻ¼├„─Ļę╗╝ŠČ╚įŁė═ārĖ±īóęūØqļyĄ°Ż¼▓óėą═¹▀_ĄĮ100├└į¬/═░Ą─ārĖ±ĪŻ

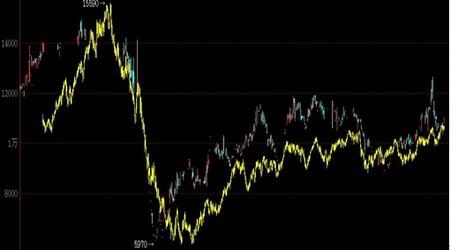

ĪĪĪĪłD╩«Š┼ĪóNYMEXįŁė═┼cLLDPEųĖöĄārĖ±ū▀ä▌łD

łD×ķNYMEXįŁė═┼cLLDPEųĖöĄārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▓®ęū ▒▒ĘĮŲ┌žøŻ®

ĪĪĪĪłDČ■╩«Īó├└ć°įŁė═Äņ┤µū▀ä▌

łD×ķ├└ć°įŁė═Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WIND ▒▒ĘĮŲ┌žøŻ®

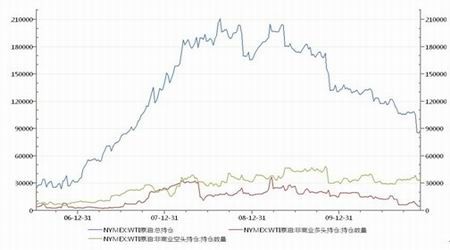

ĪĪĪĪĄ½╩ŪŻ¼═©▀^├└ć°CFTC╗∙Į│ųé}╬ęéā┐╔ęį┐┤│÷Ż¼09─ĻęįüĒ╗∙Į┐é│ųé}│ų└m╗ž┬õŻ¼─┐Ū░▀_ĄĮ3─ĻęįüĒĄ═╬╗Ż¼Č°į┌┤╦Ų┌ķgĘŪ╔╠śI┐šŅ^│ųé}╩╝ĮKūā╗»▓╗┤¾Ż¼Ą½ČÓŅ^│ųé}ģsļSų°┐é│ųé}Ą─£p╔┘Č°ŠÅ┬²Ž┬ĮĄŻ¼┐╔ęį┐┤│÷╩ął÷ī”ū÷ČÓ¤ßŪķėą╦∙£p═╦ĪŻ

ĪĪĪĪłDČ■╩«ę╗Īó├└ć°CFTC╗∙Į┐é│ųé}┼cĘŪ╔╠śIā¶ČÓŅ^Īó┐šŅ^│ųé}ū▀ä▌

łD×ķ├└ć°CFTC╗∙Į┐é│ųé}┼cĘŪ╔╠śIā¶ČÓŅ^Īó┐šŅ^│ųé}ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WIND ▒▒ĘĮŲ┌žøŻ®