ĪĪĪĪ3Īóüåų▐ęꎮārĖ±ū▀ä▌ŽÓī”▌^×ķŲŻ▄ø

ĪĪĪĪęꎮū„×ķLLDPE Ą─ų▒ĮėįŁ┴ŽŻ¼ŲõārĖ±ū▀ä▌ī”LLDPE Ą─│╔▒ŠŲų°ų┴ĻPųžę¬Ą─ū„ė├ĪŻ2010 ─ĻęꎮąąśIėŁüĒę╗▌å═Č«aĖ▀ĘÕŻ¼ć°ā╚ęꎮ«a─▄┤¾Ę∙į÷╝ėŻ¼ųą¢|║═üåų▐Ąžģ^«a─▄ę▓┤¾Ę∙į÷ķLĪŻųą¢|Ė„ć°Š▀éõžSĖ╗Ą─╩»ė═║═╠ņ╚╗ÜŌ┘Yį┤Ż¼ęꎮ│╔▒Š├„’@Ų½Ą═Ż¼üĒūįųą¢|Ą─┴«āržøį┤ī”░³└©ųąć°į┌ā╚Ą─üåų▐ęꎮ╩ął÷įņ│╔ø_ō¶Ż¼╝ė╔Žć°ā╚║═üåų▐Ąžģ^ę▓ėą┤¾┴┐čbų├═Č«aŻ¼üåų▐ęꎮārĖ±╚½─Ļū▀ä▌ŠS│ųŽÓī”ŲŻ▄øĄ─æBä▌Ż¼į┌ę╗Č©│╠Č╚╔Žę▓ųŲ╝s┴╦LLDPE Ų┌žøĄ─╔ŽąąĪŻ▒M╣▄2011 ─Ļęꎮą┬į÷«a─▄▓╗ČÓŻ¼Ą½āH2010─Ļ╚½─Ļą┬į÷«a─▄Š═▀h▀hĖ▀ė┌1000 ╚f揯¼į┌«a─▄┤¾Ę∙į÷╝ėĄ─ŪķørŽ┬Ż¼2011 ─Ļüåų▐ęꎮārĖ±ū▀ä▌ŽÓī”▌^×ķŲŻ▄øŻ¼ārĖ±╔ŽąąĘ∙Č╚īó▀hĄ═ė┌╔Žė╬įŁė═Ą─╔ŽąąĘ∙Č╚ĪŻ

ĪĪĪĪ2010-2011 ─Ļ╚½Ū“═Č«aĄ─ęꎮą┬ĒŚ─┐

| Ąžģ^ | ╣½╦Š | «a─▄Ż©╚f揯® | ═Č«aĢrķg |

| ųąć° | ╠ņĮ“┬ō║Ž | 100 | 2010 ─Ļ1 į┬ |

| µé║Ż¤Æ╗» | 100 | 2010 ─Ļ4 į┬ | |

| ░³Ņ^╔±╚A | 26 | 2010 ─Ļ9 į┬ | |

| ųą¢| | ę┴└╩Morvarid PC | 50 | 2010 ─Ļ1 ╝ŠČ╚ |

| ┐©╦■Ā¢RLOC | 130 | 2010 ─Ļ4 į┬ | |

| ╔│╠žKayan | 132.5 | 2010 ─Ļ7 į┬ | |

| ░ó┬ōŪ§Borouge | 140 | 2010 ─Ļ3 ╝ŠČ╚ | |

| üåų▐ | ╠®ć°PTT Polyethylene | 100 | 2010 ─Ļ1 į┬ |

| ╠®ć°MOC | 90 | 2010 ─Ļ3 į┬ | |

| ėĪČ╚╩»ė═ | 80 | 2010 ─Ļ4 į┬ | |

| ą┬╝ėŲ┬Shell Chemical | 80 | 2010 ─Ļ4 į┬ | |

| ą┬╝ėŲ┬Exxon Mobil | 100 | 2011 ─Ļ3 ╝ŠČ╚ |

ĪĪĪĪöĄō■üĒį┤Ż║░ó└’░═░═╦▄┴ŽŠWĪóųąą┼Į©═ČŲ┌žø

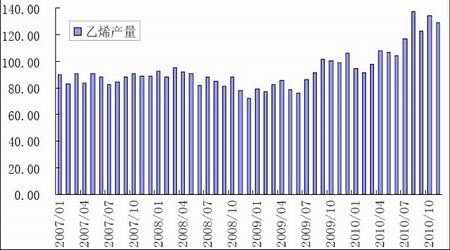

ĪĪĪĪć°ā╚ęꎮ«a┴┐Įyėŗ

łD×ķć°ā╚ęꎮ«a┴┐ĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║Wind ┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

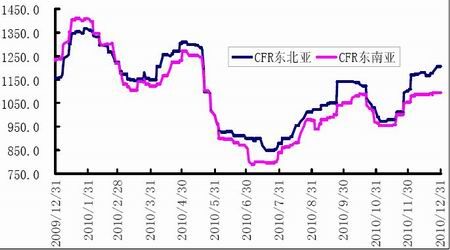

ĪĪĪĪüåų▐ęꎮārĖ±ū▀ä▌łD

łD×ķüåų▐ęꎮārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ4ĪóPE ╝░LLDPE ╣®æ¬┴┐╚įīóŠS│ųĖ▀╬╗

ĪĪĪĪį┌2010 ─Ļą┬į÷«a─▄┤¾Ę∙į÷╝ėĄ─ŪķørŽ┬Ż¼2011 ─Ļć°ā╚═Ōą┬į÷«a─▄ŽÓī”Ų½╔┘Ż¼Ą½┐╝æ]ĄĮ2010 ─ĻŽ┬░ļ─Ļüåų▐╝░ųą¢|║▄ČÓą┬čbų├ķ_▄ć▓╗╩Ū║▄Ēś└¹Ż¼2011 ─Ļ▀@ą®čbų├īóš²│ŻßīĘ┼«a─▄Ż¼PE ╝░LLDPE ╣®æ¬┴┐╚įīóŠS│ųĖ▀╬╗ĪŻ

ĪĪĪĪ2010-2011 ─Ļ╚½Ū“═Č«aĄ─PE ą┬ĒŚ─┐

| ŲĘĘN | ╣½╦Š | «a─▄Ż©╚f揯® | ═Č«aĢrķg |

| LDPE | ╚ĄõBorealis | 35 | 2010 ─Ļ2 į┬ |

| ę┴└╩Amir Kabir PC | 30 | 2010 ─Ļ8 į┬ | |

| ╠®ć°PTT Polyethylene | 30 | 2010 ─Ļ10 į┬ | |

| ╔│╠žKayan | 35 | 2011 ─Ļ1 ╝ŠČ╚ | |

| LLDPE | ┐©╦■Ā¢Qatofin | 45 | 2010 ─Ļ1 į┬ |

| µé║Ż¤Æ╗» | 45 | 2010 ─Ļ4 į┬ | |

| ėĪČ╚Indian Oil | 17.5 | 2010 ─Ļ2 ╝ŠČ╚ | |

| ╠®ć°MOC | 30 | 2010 ─Ļ2 ╝ŠČ╚ | |

| ą┬╝ėŲ┬Exxon Mobil | 65 | 2011 ─Ļ3 ╝ŠČ╚ | |

| HDPE | Ą┬ć°Lyondell Basell | 25 | 2010 ─Ļ1 ╝ŠČ╚ |

| ╔│╠žSharp | 40 | 2010 ─Ļ1 į┬ | |

| ╔│╠žYansab | 40 | 2010 ─Ļ3 į┬ | |

| ėĪČ╚Indian Oil | 30 | 2010 ─Ļ6 į┬ | |

| ╠®ć°IPE | 40 | 2010 ─Ļ10 į┬ | |

| ╔│╠žKayan | 40 | 2010 ─Ļ10 į┬ | |

| ┐©╦■Ā¢Q-Chem ó“ | 35 | 2010 ─Ļ11 į┬ | |

| ┬³╣╚PE | 25 | 2010 ─Ļ4 ╝ŠČ╚ | |

| HD/LLDPE | ╠ņĮ“┬ō║Ž | 60 | 2010 ─Ļ1 į┬ |

| ėĪČ╚Indian Oil | 35 | 2010 ─Ļ6 į┬ | |

| ░ó┬ōŪ§Borouge | 54 | 2010 ─Ļ7 į┬ | |

| ░³Ņ^╔±╚A | 30 | 2010 ─Ļ8 į┬ | |

| ą┬╝ėŲ┬Exxon Mobil | 65 | 2011 ─Ļ3 ╝ŠČ╚ |

ĪĪĪĪöĄō■üĒį┤Ż║░ó└’░═░═╦▄┴ŽŠWĪóųąą┼Į©═ČŲ┌žø

ĪĪĪĪė╔ė┌╬ęć°PE ā╚ąĶ▌^┤¾Ż¼╝ė╔Ž╬ęć°╔·«aĄ─PE «aŲĘŲĘĘN║═┘|┴┐¤oĘ©ģó┼cć°ļHĖéĀÄŻ¼╦∙ęį│÷┐┌┴┐║▄ąĪŻ¼╬ęć°╩Ūī┘ė┌ę╗éĆPE ā¶▀M┐┌┤¾ć°ĪŻ╬ęć°ę▓╩Ū╩└Įń╔ŽLLDPEūŅ┤¾Ą─▀M┐┌ć°║═Ą┌Č■┤¾Ž¹┘Mć°ĪŻ2010 ─ĻęįüĒŻ¼ę“ć°ļHįŁė═╗∙▒ŠŠS│ųį┌70 ├└į¬/═░╔ŽĘĮĖ▀╬╗▀\ąąŻ¼LLDPE ▀M┐┌═ĻČÉārŽÓī”ė┌ć°ā╚╩ął÷ār▓╗Š▀éõārĖ±ā×ä▌Ż¼╚½─Ļ▀M┐┌┴┐į÷Ę∙ėąŽ▐ĪŻ1-11 į┬Ę▌PE └█ėŗ▀M┐┌670.35 ╚f揯¼═¼▒╚╚ź─Ļ£p╔┘0.84%Ż¼ŲõųąLLDPE └█ėŗ▀M┐┌223.04 ╚f揯¼═¼▒╚╚ź─Ļį÷╝ė12.28%ĪŻŅAėŗ2011 ─ĻįŁė═ārĖ±▀\ąąģ^ķgīó▀Mę╗▓Į╔ŽęŲŻ¼│²ųą¢|Ąžģ^ęį═ŌĄ─▀M┐┌┴ŽĖ³╝ė▓╗Š▀éõārĖ±ā×ä▌Ż¼PE ╝░LLDPE▀M┐┌┴┐į÷Ę∙┴ŽīóėąŽ▐ĪŻ

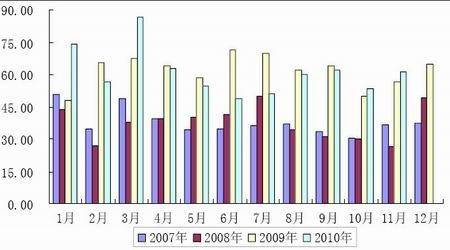

ĪĪĪĪPE ▀M┐┌öĄō■Įyėŗ

łD×ķPE ▀M┐┌öĄō■ĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

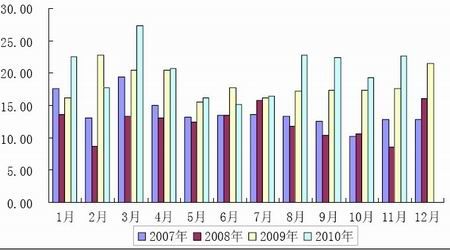

ĪĪĪĪLLDPE ▀M┐┌öĄō■Įyėŗ

łD×ķLLDPE ▀M┐┌öĄō■ĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®