2011-3-15 üĒį┤:ųąć°Š█║Ž╬’ŠW

ĻPµIį~Ż║├└ć°╦▄┴Ž╣żśIģfĢ■ ║Ž│╔└wŠS ╦▄┴ŽĮz ╦▄┴Ž«aŲĘ

├└ć°Ą─╦▄┴Ž╣żśIŻ¼▒╚▌^Ųįōć°Ą─Ųõ╦¹ųŲįņąąśIŻ¼š¹¾w╔²Ę∙▀Ć╦Ń╩Ū▒╚▌^Š▐┤¾Ą─Ż¼╝┤╩╣2008-2009─ĻĄ─ĮøØ·╦ź═╦ī”š¹éĆŠų├µČ╝ėąė░ĒæŻ¼╦▄┴Žū„×ķųŲįņśIŻ¼ė╚Ųõį┌Ę■äšśIĄ─ųžę¬ąį╩ŪįĮüĒįĮ├„’@ĪŻ

Ė∙ō■├└ć°╦▄┴Ž╣żśIģfĢ■Ż©SPIŻ®ŠÄųŲĄ─蹊┐ł¾ĖµGlobal TrendsųĖ│÷Ż¼├└į¬Ą─┘HųĄ╝░Ė³┴«ārĄ─╠ņ╚╗ÜŌ╣®æ¬Ż¼┴Ņ├└ć°Ą─╦▄┴ŽśI│÷┐┌╔ŽōPŻ¼▓óŠÅ║═┴╦ī”Į╚┌║Żć[Ą─ė░ĒæĪŻĄ½┼c╦▄┴ŽąąśIėąĻPĄ─╣½╦ŠöĄ─┐š²į┌£p╔┘Ż¼ęŌ╬ČąąśIķL▀hīó▀M╚ļņ¢╣╠Ų┌ĪŻ

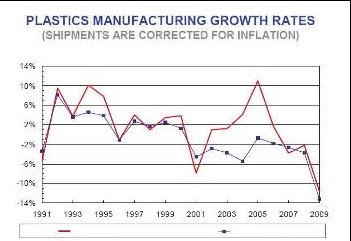

1990-2009─Ļ├└ć°╦▄┴ŽųŲįņśIį÷ķL┬╩č▌ūāŻ©ęč┐█│²═©├øŻ®

Ė∙ō■ęčėą┘Y┴ŽęÓ▒╚▌^╦▄┴ŽųŲįņśI┼cŲõ╦¹├└ć°ųŲįņąąśIŻ¼2008─ĻŻ¼╦▄┴Ž«aŲĘŻ©NAICS3261Ż®Ą─┼┼├¹į┌86éĆ┐╔▒╚▌^Ą─ųŲįņśIŻ©NAICSöĄ╬╗═¼×ķ4╬╗Ż®ų«ųąŻ¼┼┼ąąĄ┌5╬╗Ż¼āH┤╬ė┌╩»╗»║═├║ĪóŲ¹▄毩NAICS3361Ż®Īó╗∙▒Š╗»īW╬’Īó║Į╠ņ«aŲĘ╝░▓┐╝■ų«ßßĪŻČ°śõų¼Īó║Ž│╔Ž─z╝░╚╦╣żĪó║Ž│╔└wŠS╝░╦▄┴ŽĮzŻ¼╝┤╦▄┴ŽįŁ┴Ž╝░śõų¼ŅÉĄ─ų„ę¬ĮM│╔▓┐Ę▌Ż¼ät┼┼├¹į┌Ą┌12╬╗ĪŻ

į┌▀^╚ź╝s30─ĻųąŻ¼├└ć°╦▄┴Ž╣żśIį┌Š═śI┬╩ĪóīŹļH│÷žø┴┐╝░īŹļHžøųĄŠ∙Ė▀ė┌Ųõ╦¹┤¾▓┐Ę▌ųŲįņąąśIĪŻ▀@╩Ūę“×ķ╦▄┴Ž▒M╣▄╩Ūę╗ĘN▌^ą┬Ą─▓─┴ŽŻ¼▒╚Ųõ╦¹▓─┴ŽĖ³ėą░lš╣äė┴”Ż¼Ą½Ūķørūį1990─Ļ─®Ų┌ķ_╩╝─µ▐DŻ¼┼c┤¾▓┐Ę▌═¼Ų┌ųŲįņśIŽÓ╦ŲŻ¼├└į¬╔²ųĄĪóųŲįņśI═Ō░³Īó┘Qęū─µ▓Ņ╝ėäĪŻ¼ęį╝░į┌2000-2001─Ļ║═ 2008-2009─Ļ│÷¼FĄ─ā╔┤╬╦ź═╦Ż¼Š∙┴ŅąąśIč®╔Ž╝ė╦¬Ż¼▒M╣▄├└į¬▐D╚§╝░Ė³Ą═┴«╠ņ╚╗ÜŌüĒį┤Ą─│÷¼Fęč┴ŅŪķør╩µŠÅĪŻ

├└ć°╦▄┴Ž╣żśIĮ³─Ļųž┤¾░lš╣ĘĮŽ“

2009─ĻŻ¼├└ć°╦▄┴ŽąąśIžø▀\Ņ~▀_ĄĮ3270ā|├└į¬Ż¼ąąśIäōįņ91╚féĆŠ═śI┬Ü╬╗ĪŻ╚ń░³└©╣®æ¬╔╠į┌ā╚Ż¼žø▀\Ņ~╝░Š═śI┬Ü╬╗īó╔²ų┴4000ā|├└į¬╝░140╚féĆĪŻ

╝ėų▌ū„×ķ├└ć°ūŅ┤¾Ą─ų▌Ż¼ęÓ╠ß╣®ūŅČÓĄ─╦▄┴Ž╣żśI┬Ü╬╗ĪŻĖ„ų▌▒╚▌^Ż¼ėĪĄ┌░▓╝{ų▌š╝ūŅ┤¾▒╚└²Ą─Ī░┬ÜśI╚╦┐┌Ī▒Ż¼ŲĮŠ∙├┐1000├¹┬Ü╬╗Ż©▓╗ėŗ╦Ń▐rśI┬Ü╬╗Ż®Š═ėą16.6├¹┼c╦▄┴Ž╣żśIėąĻPĪŻ

ė╔1980─Ļķ_╩╝ėŗ╦ŃŻ¼Įžų┴2009─Ļ×ķų╣Ż¼├└ć°Å─╩┬╦▄┴ŽųŲįņśIĄ─╚╦┐┌├┐─ĻŲĮŠ∙╔Ž╔²0.2%ĪŻ«öųąį┌1995ų┴2000─Ļ╔²Ę∙ŲŻ╚§Ż¼▓óė╔2000─Ļķ_╩╝ų─ĻŽ┬ĮĄŻ¼├┐─ĻŽ┬Ą°4.4%ĪŻ

1980-2009─ĻŻ¼├└ć°╦▄┴Ž╣żśIīŹļHĮ╗žøųĄ─Ļ╔²Ę∙×ķ2.3%ĪŻ

├└ć°╦▄┴Ž╣żśI├µī”Ą─å¢Ņ}╗∙▒Š╔ŽęÓĘ┤ė│ė┌├└ć°Ųõ╦¹ųŲįņąąśIĪŻ

ļm╚╗├└ć°╦▄┴Ž╣żśI╚įęįųŲįņśI×ķų„┴”Ż¼Ą½ėąĖ³┤¾Ę▌Ņ~▀węŲĄĮĘ■äšąąśIŻ¼╚ń┼·░l╝░┴Ń╩█┘QęūĪóĮ╚┌Īó▒ŻļUĪóĘ┐Ąž«a╝░▒ŻĮĪĄ╚ĪŻ

Ė„ų▌▒╚▌^

ūóŻ║NAICS╝┤▒▒├└ąąśIĘųŅÉŽĄĮyŻ¼╩Ū¼FĢrūŅą┬Ą─╣żśI╝░ąąśIģ^ĘųĘĮ╩ĮĪŻCaptive ╦▄┴Ž«aŲĘųĖ╚ńŲ¹▄ć▓┐╝■ĮMčb╗“╚ķųŲŲĘ│õ╣ÓÅSĄ╚ę╗░Ń▓╗▒╗ęĢ×ķ╦▄┴ŽąąśIĄ─╣żśIįŁ┴ŽąąśIĄ─╣żśIĪŻ

├└ć°Ą─╦▄┴Ž╣żśI▒ķ╝░50éĆų▌Ż¼ęįŠ═śI╚╦┐┌ėŗ╦ŃŻ¼╝ėų▌ęį75.7╚f╚╦ŅIŽ╚╚½ć°Ż¼Ą┬┐╦╦_╦╣ų▌ĪóČĒ║źČĒų▌Īó├▄╬„Ė∙ų▌╝░ę┴└¹ųZų▌Ęųš╝Ą┌2-5╬╗ĪŻ

ōĒėąūŅ┤¾▒╚└²Ī░┬ÜśI╚╦┐┌Ī▒Ą─ėĪĄ┌░▓╝{ų▌╬╗┴ąĄ┌6╬╗Ż¼ŲõėÓ┘eŽ”Ę©─ßüåų▌Īó═■╦╣┐Ąą┴ų▌Īó▒▒┐©┴_üĒ╝{╝░╝~╝sų▌š╝Ą┌7ų┴10╬╗ĪŻ

ō■┘Y┴Ž’@╩ŠŻ¼ūį1996─ĻŲŻ¼╬╗╠Ä─Ž▓┐╝░╬„░ČĄ─ų▌Ę▌į┌┼┼├¹╔ŽŠ∙┤¾ų┬╔Ž╔²Ż¼Ę┤ų«¢|▒▒╝░ųą╬„Ąžģ^ätŽ┬Ą°ĪŻ

ūóŻ║NAICS╝┤▒▒├└ąąśIĘųŅÉŽĄĮyŻ¼╩Ū¼FĢrūŅą┬Ą─╣żśI╝░ąąśIģ^ĘųĘĮ╩ĮĪŻ*Captive╦▄┴Ž«aŲĘųĖ╚ńŲ¹▄ć▓┐╝■ĮMčb╗“╚ķųŲŲĘ│õ╣ÓÅSĄ╚ę╗░Ń▓╗▒╗ęĢ×ķ╦▄┴ŽąąśIĄ─╣żśIįŁ┴ŽąąśIĄ─╣żśIĪŻ

Å─Ė„éĆų▌╦∙š╝Ę▌Ņ~Ą─▓╝ŠųŻ¼ę▓┐╔ęįĖQ╠Į├└ć°╦▄┴Ž╣żśIĄ─ä▌┴”Ęų▓╝ĪŻ╚ńįŁ▓─┴Ž╝░śõų¼ŽÓĻPŲ¾śIŻ¼╝»ųąį┌╩»ė═┘Yį┤žSĖ╗╝░╗∙Į©═Ļ╔ŲĄ─Ą├ų▌ĪŻŲõ╦¹╚ń┘eŽ”Ę©─ßüåų▌Īóę┴└¹ųZų▌ĪóėĪĄ┌░▓╝{ų▌ĪóČĒ║źČĒų▌╝░├▄╬„Ė∙ų▌Ą─ąąśI┼d╩óŻ¼┼c▀@ą®Ąžģ^ĮėĮ³įŲ╝»ų„ę¬ĮKČ╦ė├æ¶Ą─ųą╬„▓┐ėąĻPĪŻė╔ė┌ČÓöĄ╦▄┴Ž«aŲĘĄ─ą╬ĀŅŠ∙▓╗└¹ė┌ū„ķL═ŠĄ─▀\▌öŻ¼╦∙ęįųŲįņ╔╠Č╝īÄįĖ▀xō±Š═Į³Ą─╝ė╣ż╔╠ĪŻę“┤╦Ż¼╦▄┴Ž«aŲĘ╝░Į╗ęū╗ŅäėČÓ│÷¼Fė┌ÓÅĮ³ųŲįņśI├▄╝»Ą─Ąžģ^Ż¼╚ńŲ¹▄ć╝░ļŖŲ„ĮMčb╣żÅSĪŻ

╦▄┴ŽÖCąĄ╣żśIęÓ╝»ųąį┌╦▄┴Ž╝ė╣ż╔╠Š█╝»Ą─Ąžģ^Ż¼ŲõųąČĒ║źČĒų▌ōĒėąūŅČÓ╦▄ÖCŲ¾śIåT╣żŻ¼Ųõ┤╬×ķ├▄╬„Ė∙ų▌Īóę┴└¹ųZų▌Īó╝~╝sų▌Īó┘eŽ”Ę©─ßüåų▌╝░┬ķ╩ĪĪŻ

─ŻŠ▀╣żśI▌^╝»ųąį┌├▄╬„Ė∙ų▌Ż©š╝åT╣żūŅČÓŻ®Ż¼Ųõ┤╬×ķČĒ║źČĒų▌Īóę┴└¹ųZų▌Īó╝ėų▌Īó═■╦╣┐Ąą┴ų▌╝░┘eŽ”Ę©─ßüåų▌Ż¼▀@ą®ų▌ōĒėąĖ³ČÓā׹ѥ──ŻŠ▀╚╦▓─╝░╝╝Ū╔╝ā╩ņĄ─╣ż│╠╚╦åTĪŻ

į┌╦▄┴Ž┼·░l┘QęūĘĮ├µŻ¼╚╦┐┌ūŅČÓĄ─╝ėų▌╝░Ą├ų▌š╝╩ū╬╗Ż¼ę┴└¹ųZų▌ė╔ė┌Ąž└Ē╬╗ų├ėą└¹Ż¼╬╗ė┌╝ė╣żśI╝░╚½ć°▀\▌öśIĄ─ųąą─ĄžÄ¦Ż¼ę▓š╝ō■Ą┌╚²Ą─╬╗ų├ĪŻ

- ŽÓĻPą┬┬ä

- SPE║═SPI═¼ęŌ┬ō±Ū┼eąąANTEC║═NPE2012

- NPE2012ķ_─╗ŠÓĮ±▀Ćėąā╔─ĻĢrķgŻ¼═©▀^Ī░ŅA│ķ║×Ī▒ęčėą67╝ęģóš╣╔╠ėåš╣╬╗Ż¼ŅAėŗ▀_┐éš╣╬╗├µĘeĄ─╬ÕĘųų«ę╗

- NPE2012š╣╬╗│ķ║×┤¾Ģ■Č©ė┌2011─Ļ1į┬į┌ŖW╠mČÓ┼eąąŻ¼įSČÓģóš╣╔╠īóī”NPEĄ─ą┬Ģ■ł÷Ž╚Č├×ķ┐ņ

- ĮŁ╬„╩»╗»╣żśIį÷╝ėųĄį÷ķLÅŖä┼

- 2010─Ļ╬ęć°╝Å┐Śė├║Ž│╔└wŠS┐┌į÷╦┘čĖ├═

- 2010─Ļ╬ęć°Å─╚š▒Š▀M┐┌╝Å┐Śė├║Ž│╔└wŠS▀_2.9ā|├└į¬

- ╠mŠ½(Lenzing)īó╦▄┴ŽĮzśIäš│÷╩█ĮoGEPŲ¾śIģfĢ■