| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2011-3-29 üĒį┤:ųąŲ┌蹊┐į║

ĻP(gu©Īn)µIį~Ż║EVA LLDPE ūó╦▄ └ŁĮz

Ą┌ę╗▓┐Ęų ▒Šų▄╩ął÷╗žŅÖ

ĪĪĪĪę╗Īó ¼F(xi©żn)žø╩ął÷

ĪĪĪĪįŁė═ārĖ±╩▄ĄžŠēš■ų╬ę“╦ž═Ųäė│ų└m(x©┤)ū▀Ė▀Ż¼Ą½å╬╚šØqĘ∙ėąŽ▐Ż¼PE╩ął÷╩▄ĄĮĄ─═ŲäėŽÓī”Ę”┴”Ż¼āH┤µį┌▌^▓╗├„’@Ą─╔ŽØq┌ģä▌ĪŻLLDPEārĖ±╔ŽØqų„ę¬│÷¼F(xi©żn)į┌ų▄╦─Ż¼į┬Ąū╩»╗»ķ_╩╝ĮY(ji©”)╦ŃČ©ārŻ¼Ą═ār╬╗│÷žøĄ─’L(f©źng)ļUę▓ØuØu╩▄ĄĮĖ³ČÓĻP(gu©Īn)ūóŻ¼▒M╣▄ąĶŪ¾▒Ē¼F(xi©żn)ę╗░ŃŻ¼ārĖ±┬į┬į▒Ē¼F(xi©żn)│÷ 100į¬/揥─╔ŽōPĪŻŠC║ŽČ°čįŻ¼─┐Ū░¼F(xi©żn)žø╩ął÷LLDPEĄ─Äņ┤µę└┼f▌^┤¾Ż¼╩ął÷╔Žę└╚╗ęį╚źÄņ┤µ×ķų„Ż¼│╔×ķ║¾╩ąĄ─ē║┴”³cĪŻ

ĪĪĪĪ▒Ē1Ż║ć°ā╚(n©©i)ų▄─®╩š▒PārĖ±

| «a(ch©Żn)ŲĘ | ╚šŲ┌ | ╚A▒▒Ąžģ^(q©▒) | ╚A¢|Ąžģ^(q©▒) | ╚A─ŽĄžģ^(q©▒) |

| HDPE─ż┴Ž | 3.24 | 10750-11300 | 10800-11100 | 10800-10900 |

| 3.17 | 10650-11000 | 10700-10800 | 10600-10700 | |

| HDPE└ŁĮz | 3.24 | 10950-11050 | 11000-11100 | 11100-11200 |

| 3.17 | 10900 | 11000 | 11150-11200 | |

| HDPEūó╦▄ | 3.24 | 10500 | 10500-10600 | 10750-10850 |

| 3.17 | 10350-10450 | 10500-10600 | 10600-10700 | |

| LDPE | 3.24 | 13450-13600 | 13500-13800 | 13300-14350 |

| 3.17 | 13300-13450 | 13500-13800 | 13200-14350 | |

| LLDPE | 3.24 | 11000 | 11000-11300 | 11200-11350 |

| 3.17 | 10900-11000 | 10800-11000 | 11100-11350 |

ĪĪ ┘Y┴ŽüĒį┤Ż║ū┐äō(chu©żng)┘YėŹŻ¼ųąŲ┌蹊┐į║

ĪĪĪĪČ■Īó Ų┌žø╩ął÷

ĪĪĪĪ▒Šų▄Ż¼▀B╦▄ę└┼fūĘļSš¹éĆ╔╠ŲĘ╩ął÷Ą─ū▀ä▌ĪŻļm╚╗Ż¼Įø(j©®ng)Üv┴╦╔Žų▄Ą─╚š▒Š┤¾Ąžšø_ō¶ų«║¾Ż¼▒Šų▄╚š▒ŠĄžšĄ─╩┬æB(t©żi)ėą╦∙ŲĮŽóŻ¼╩ął÷ą─æB(t©żi)╔įėą║├▐D(zhu©Żn)Ż¼Ą½╩ŪŻ¼Ę©ėó├└Ą╚ć°ī”└¹▒╚üåĄ─┬ō(li©ón)║Ž┤“ō¶ėųę╗┤╬ŽŲŲ┴╦╩ął÷Ą─╔±Įø(j©®ng)Ż¼▓óę²░l(f©Ī)įŁė═’jØqŻ¼▀B╦▄ätį┌▀@╝ŖļsĄ─Ž¹Žóųą▌^×ķ╝mĮY(ji©”)Ż¼ū▀│÷┴╦š╩Äų«ä▌ĪŻ▀B╦▄ų„┴”║Ž╝sL1105▒Šų▄ķ_ė┌11550³cŻ¼ūŅĖ▀11605³cŻ¼ūŅĄ═11290³cŻ¼╩šė┌11485³cŻ¼ĮY(ji©”)╦Ńār11480³cŻ¼▌^╔Žų▄ĮY(ji©”)╦Ńār╩šØq5³cĪŻ

ĪĪĪĪłD 1Ż║L1105║Ž╝s╚šKŠĆłD▒Šų▄ū▀ä▌

łD×ķL1105║Ž╝s╚šKŠĆłDū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮø(j©®ng)Ż¼ųąŲ┌蹊┐į║Ż®

Ą┌Č■▓┐ĘųŻ║╗∙▒Š├µĘų╬÷

ĪĪĪĪę╗Īó ╔Žė╬╩ął÷Ęų╬÷

ĪĪĪĪ1. ć°ļHįŁė═

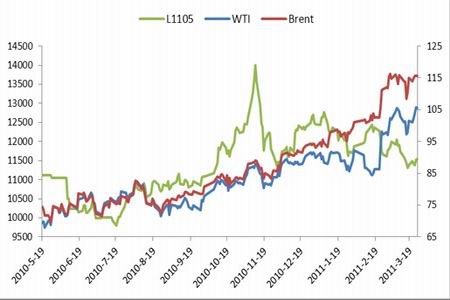

ĪĪĪĪė╔ė┌╬„ĘĮć°╝ę┐šęu└¹▒╚üåŻ¼ī”įŁė═╣®æ¬(y©®ng)Ą─ō·(d©Īn)ænį┘Č╚ū¾ėę▒Šų▄įŁė═╩ął÷ū▀Ž“Ż¼Č°╚š▒Šš║¾ųžĮ©ąĶŪ¾ę▓▀M╚ļ╩ął÷ĻP(gu©Īn)ūóĘČć·ā╚(n©©i)Ż¼WTIįŁė═ārĖ±▒Šų▄▄f╔²ų┴Į³2─ĻČÓęįüĒĄ─Ė▀³cĪŻĮ³╚šŻ¼╝~╝s╔╠ŲĘŲ┌žøĮ╗ęū╦∙╬„Ą├┐╦╦_╦╣▌pė═2011─Ļ5į┬Ų┌žøĮY(ji©”)╦Ńār├┐═░ 105├└į¬ĖĮĮ³Ż¼Č°ŪęŻ¼─┐Ū░įŁė═╔ą¤o═Żų╣╔ŽōPĄ─█EŽ¾ĪŻ

ĪĪĪĪłD 2Ż║ć°ļHįŁė═║═LLDPEĮ³Ų┌ū▀ä▌

łD×ķć°ļHįŁė═║═LLDPEĮ³Ų┌ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪ2. ęꎮ╩ął÷

ĪĪĪĪ▒Šų▄üåų▐ęꎮ╩ął÷šŁĘ∙Ę┤ÅŚū▀Ė▀ĪŻ¼F(xi©żn)žø╩ął÷Ž¹╗»ØqĘ∙×ķų„Ż¼ĮKČ╦ąĶŪ¾┘IÜŌ┬įĄŁŻ¼Ž┬ė╬ė├æ¶īŹļH▓┘▒Pųö╔„Ż¼ČÓČ╠ū„ė^═¹ĪŻ╩ął÷īŹ▒P▀fł¾▒P┴╚┴╚Ż¼╬┤ėą│╔Į╗┬Ā┬äĪŻüĒūį╚š▒ŠĄ─žøį┤╣®æ¬(y©®ng)õJ£pŻ¼╣╩╩ął÷Ą├ęį│┤Øq╔ŽōPŻ¼Ą½Ķbė┌Ž┬ė╬▓┐Ęųčbų├ę╗▓óįŌė÷═Ż▄ćŻ¼╣╩Č╠ŠĆ╣®ąĶ╩¦║ŌėąŽ▐Ż¼╩ął÷▀B└m(x©┤)╔Žąąäė┴”▓╗ūŃĪŻčbų├ĘĮ├µŻ¼╚š▒Š JX╬╗ė┌Negishi╚š«a(ch©Żn)27╚f═░Ą─¤ÆÅSčbų├╗ųÅ═(f©┤)ųžåóŻ¼Tonen General╬╗ė┌┤©Ųķ╚š«a(ch©Żn)33.5╚f═░Ą─čbų├╠ß╔²ų┴ØMžō║╔▀\ąąĪŻ╚²┴Ō╬╗ė┌┬╣ŹuĄ─ā╔╠ū─Ļ«a(ch©Żn)85.1╚fćŹ╩»─Xė═š¶Ų¹┴čĮŌčbų├ļm╬┤į┌ÅŖšųąĪ░ė÷║”Ī▒Ż¼Ą½Ųõ▓┤╬╗╝░▓┐Ęų╗∙ĄA(ch©│)įO(sh©©)éõśŗ(g©░u)╝▄Ą╚▒╗ć└ųžōpܦŻ¼īóąĶę¬ų┴╔┘ā╔éĆį┬Ģrķg▀MąąŠSą▐š¹╣╠ĪŻČ°įŁČ©ė┌5į┬16╚š-6į┬29╚šĄ─└²ąąÖzą▐ęÓīó▒╗═Ų▀tĪŻą┬╝ėŲ┬Üż┼Ų─Ļ«a(ch©Żn)80╚fćŹ╩»─Xė═š¶Ų¹┴čĮŌčbų├ę“ÖCąĄ╣╩šŽė┌╔Žų▄╬ÕęŌ═Ō═Ż▄ćŻ¼ųžåóĢrķg╔ą▓╗įöĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- ╚¹└Ł─ß╦╣ęꎮ-┤ū╦ßęꎮ§ź4į┬15╚šŲ╠ßār

- ╦„ŠSįO(sh©©)ėŗį║┼c├└ć°┐ńć°╣½╦Š║×ėåöUĮ©║Ž═¼

- EVAČ╠╚▒═Ž┴╦▐r(n©«ng)─ż«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹║¾═╚

- 25╚šÅVĮ╗╦∙═©ė├╦▄┴Ž╩ął÷Į╗į┘Č╚äō(chu©żng)│÷─Ļā╚(n©©i)ą┬Ė▀

- ═©ė├╦▄┴Ž╩ął÷│╩¼F(xi©żn)ę╗Ų¼╔ŽØqĘšć·

- 23╚š═©ė├╦▄┴Ž╩ął÷Ė„ŲĘĘNčė└m(x©┤)Ę┤ÅŚĄ─ū▀ä▌

- ╬ęć°ą┬┼d─ŻŠ▀ųŲįņ╗∙ĄžęččĖ╦┘ß╚Ų

- ųą┐Ųį║2011ć°ļH╗»īW(xu©”)─ĻŽĄ┴ą╗Ņäėåóäė

- Į╠ė²▓┐ūŅ┐ņĮ±─Ļ│÷┼_Ė▀ąŻš┬│╠ųŲČ©...

- ░ū┤║ČYĮė╩▄ĪČūį╚╗ĪĘīŻįLšäųąć°┐Ų...

- ą┬ę╗▌åīW(xu©”)┐Ųš{(di©żo)š¹Ū─╚╗▀Mąą ─▄ʱ×ķ┼Ó...

- ųąć°║¶åŠū┐įĮĄ─┤¾īW(xu©”)ąŻķL

- ╔Ž║Ż╝~╝s┤¾īW(xu©”)š²╩ĮĄņ╗∙

- ╬ęć°╩ū┤╬│÷┼_īŻķTęÄ(gu©®)Č©ų¦│ų┴¶īW(xu©”)╚╦...

- Į╠ė²▓┐Ż║ĻP(gu©Īn)ė┌Ė³ą┬īW(xu©”)╬╗┼c蹊┐╔·Į╠...