| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2011-3-29 üĒį┤:ųąŲ┌蹊┐į║

ĻP(gu©Īn)µIį~Ż║PTA Š█§źŪąŲ¼ £ņŠ]Č╠└w £ņŠ]ķLĮz PX

Ą┌ę╗▓┐Ęų ▒Šų▄Ų┌žøąąŪķ

ĪĪĪĪĮ³Ų┌Ż¼╩▄╚š▒Š┤¾Ąžšė░ĒæŻ¼═Č┘Yš▀▒▄ļUŪķŠw┤¾Ę∙╔²£žŻ¼╚½Ū“Į╚┌╩ął÷ę╗Ų¼æKĄŁŻ¼ć°ļH┤¾ū┌╔╠ŲĘārĖ±╝Ŗ╝Ŗ╗ž┬õĪŻPTAŲ┌žøĮø(j©®ng)▀^Ū░Ų┌Ą─š{(di©żo)š¹║¾Ż¼Į³Ų┌į┌11000į¬╔ŽĘĮ│╩¼F(xi©żn)▀B└m(x©┤)īÆĘ∙š±╩ÄĖ±ŠųŻ¼Č╠Ų┌Ų¾ĘĆ(w©¦n)█EŽ¾’@¼F(xi©żn)ĪŻį┌ć°ļHŠųä▌ę└┼f▓╗ĘĆ(w©¦n)Īó│╔▒Šų¦ō╬ÅŖ(qi©óng)ä┼║═Č╠Ų┌žøÄ┼š■▓▀▀M(j©¼n)╚ļė^═¹Ų┌Ą─▒│Š░Ž┬Ż¼PTA▀M(j©¼n)ę╗▓ĮŽ┬Ą°Ą─┐šķg╩▄Ž▐ĪŻ

ĪĪĪĪłD1: ÓŹų▌╔╠ŲĘĮ╗ęū╦∙ų„┴”║Ž╝sTA1105ārĖ±ū▀ä▌łD

łD×ķÓŹų▌╔╠ŲĘĮ╗ęū╦∙ų„┴”║Ž╝sTA1105ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Bloomberg,ųąŲ┌蹊┐į║Ż®

Ą┌Č■▓┐Ęų ▒Šų▄¼F(xi©żn)žøąąŪķ

ĪĪĪĪę╗Īó ¼F(xi©żn)žøąąŪķųØuĘ┼ŠÅ

ĪĪĪĪ▒Šų▄Ż¼PTAŲ┌žøį┌11400Ī¬11800ĖĮĮ³ģ^(q©▒)ķgš±╩ÄŻ¼╩ął÷│╔Į╗Īó│ųé}═¼▓Į│÷¼F(xi©żn)┴╦Ę┼ŠÅæB(t©żi)ä▌ĪŻų„┴”║Ž╝sį┌▒Šų▄═Ļ│╔┴╦ė╔1105ų┴1109║Ž╝sĄ─ęŲé}ĪŻ─┐Ū░Ż¼1105║═1109║Ž╝s╠Äė┌Ę┤Ž“╩ął÷ĀŅæB(t©żi)Ż¼ār▓ŅĄ╣ÆņęŌ╬Čų°╩ął÷ī”ė┌Ž┬░ļ─ĻP(gu©Īn)TA╩ął÷ārĖ±Ą─┼ąöÓ┌ģė┌ųö(j©½n)╔„ĪŻ▒Šų▄Ż¼╚A¢|PTA¼F(xi©żn)žø╩ął÷ł¾ārłį═”Ż¼Ą½īŹ(sh©¬)ļH│╔Į╗ŽĪ╔┘Ż¼Ž┬ė╬ė^═¹▌^ČÓŻ¼╩ął÷ų„┴„╔╠šäį┌11600Ī¬11650į¬/ćŹĖĮĮ³ĪŻüåų▐¼F(xi©żn)žø╩ął÷┼_žøł¾▒Pį┌1540├└į¬/ćŹĖĮĮ³Ż¼│ųžø╔╠Ą═ārŽ¦╩█Ż¼ų„┴„╔╠šäį┌1530Ī¬1535├└į¬/ćŹĖĮĮ³ĪŻ

Ą┌╚²▓┐Ęų ╔ŽŽ┬ė╬Ęų╬÷

ĪĪĪĪę╗Īó ╔Žė╬Ūķør

ĪĪĪĪ1Īó ╚š▒ŠĄžš╝ėų«└¹▒╚üå╬ŻÖC(j©®)Ż¼ć°ļHė═ār┤¾Ę∙’j╔²

ĪĪĪĪį┌╚š▒Š┤¾Ąžš┐╔─▄ė░Ēæ╚½Ū“╩»ė═ąĶŪ¾Ą─ŅA(y©┤)Ų┌Ž┬Ż¼ć°ļHįŁė═ārĖ±▀B└m(x©┤)┤¾Ę∙Ž┬Ą°Ż¼╝~╝s╔╠ŲĘĮ╗ęū╦∙įŁė═Ų┌žø╩¦╩ž100├└į¬ĻP(gu©Īn)┐┌ĪŻ▓╗▀^Ż¼ė╔╚š▒ŠÅŖ(qi©óng)š╦∙ę²░l(f©Ī)Ą─║╦öU(ku©░)╔ó╬ŻÖC(j©®)│§▓ĮĄ├ĄĮŠÅĮŌĪŻ═¼ĢrŻ¼╚š▒Šš■Ė«╣┘åT▒Ē╩ŠŻ¼│²┴╦╚²╝ę¤Æė═ÅS═ŌŻ¼Ųõ╦¹¤Æė═ÅS─┐Ū░Š∙ęč╗ųÅ═(f©┤)╔·«a(ch©Żn)ĪŻĄĮ▒Šį┬ĄūŻ¼¤Æė═ÅS╚šįŁė═╝ė╣ż┴┐ėą═¹▀_(d©ó)ĄĮ340╚f═░Ż¼Å─Č°ŠÅĮŌ┴╦╩ął÷ī”╚š▒ŠįŁė═ąĶŪ¾ķLŲ┌Ž┬ĮĄĄ─ō·(d©Īn)ænĪŻļS╝┤Ż¼ć°ļHįŁė═Ų┌ār┤¾Ę∙’j╔²Ż¼╝~╝s╔╠Į╗╦∙╦─į┬▌p┘|(zh©¼)Ą═┴“įŁė═Ų┌žøĮY(ji©”)╦ŃārųžĘĄ100├└į¬ĻP(gu©Īn)┐┌╔ŽĘĮĪŻ

ĪĪĪĪ┤╦═ŌŻ¼├└ć°─▄į┤╩(EIA)╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2011─Ļ3į┬18╚š«ö(d©Īng)ų▄Ż¼├└ć°įŁė═╔╠śI(y©©)Äņ┤µį÷╝ė213╚f═░Ż╗Ų¹ė═Äņ┤µ£p╔┘532╚f═░Ż╗Äņą└Äņ┤µį÷╝ė18╚f═░Ż╗¤Æė═ÅSķ_╣ż┬╩╔Ž╔²0.7éĆ░┘Ęų³c(di©Żn)Ż¼ų┴84.1%ĪŻįŁė═╚š▀M(j©¼n)┐┌┴┐į÷╝ė31╚f═░Ż¼╚š┐鎹┘M(f©©i)┴┐į÷╝ė20╚f═░Ż¼Ų¹ė═╚šŽ¹┘M(f©©i)┴┐į÷╝ė24╚f═░ĪŻÅ─öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼ļSų°╠ņÜŌĄ─▐D(zhu©Żn)┼»Ż¼├└ć°Ų¹ė═ąĶŪ¾│÷¼F(xi©żn)┴╦│¼ŅA(y©┤)Ų┌╗ž╔²Ż¼Ą½▀M(j©¼n)┐┌┴┐Ą─į÷╝ė╩╣Ą├Äņ┤µ└^└m(x©┤)ŠėĖ▀▓╗Ž┬Ż¼┐╔ęŖ«ö(d©Īng)?sh©┤)žįŁė═╣®ĮoĀŅørę└╚╗Ų½╦╔Ż¼Č°ų¦ō╬ć°ļHė═ār└^└m(x©┤)┤¾Ę∙╔ŽąąĄ─Śl╝■╚į╚╗▓╗ūŃĪŻ

ĪĪĪĪłD2: ├└įŁė═Ų┌žøārĖ±

łD×ķ├└įŁė═Ų┌žøārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Bloomberg,ųąŲ┌蹊┐į║Ż®

ĪĪĪĪłD3: ├└įŁė═Ų┌žø║═PTAŲ┌žøār▓Ņ

łD×ķ├└įŁė═Ų┌žø║═PTAŲ┌žøār▓Ņū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Bloomberg,ųąŲ┌蹊┐į║Ż®

ĪĪĪĪłD4: ├└įŁė═Ų┌žø║═├└į¬ār▓Ņ

łD×ķ├└įŁė═Ų┌žø║═├└į¬ār▓Ņū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Bloomberg,ųąŲ┌蹊┐į║Ż®

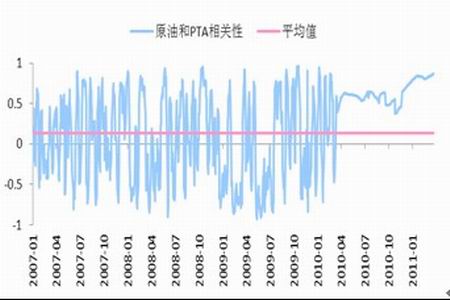

ĪĪĪĪłD5Ż║├└įŁė═║═PTAŽÓĻP(gu©Īn)ąį

łD×ķ├└įŁė═║═PTAŽÓĻP(gu©Īn)ąįū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║┬Ę═ĖŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪ2Īó PX└^└m(x©┤)š╩Ä╗ž┬õ

ĪĪĪĪ▒Šų▄Ż¼ė╔ė┌ėóĘ©├└Ą╚ć°ķ_╩╝▄Ŗ╩┬Ė╔ŅA(y©┤)└¹▒╚üåŻ¼ć°ļHė═ārę╗Č╚┼╩ų┴105├└į¬/═░Ą─Ė▀╬╗Ż¼ę▓╩╣Ą├PTA╔Žė╬╩»─Xė═ĪóPXārĖ±Ą├ęį└^└m(x©┤)Ė▀╬╗▀\(y©┤n)ąąĪŻ─┐Ū░Ż¼ęįPX(CFR┼_×│)š█╦ŃĄ─PTAųŲįņ│╔▒Šį┌10300į¬/ćŹĖĮĮ³Ż¼└¹ØÖ×ķ1390į¬/揯¼╗∙▒Š┼c╚ź─ĻŲĮŠ∙╦«ŲĮ│ųŲĮŻ¼▓╗▀^Ż¼ļSų°╚š▒ŠĄžšė░ĒæĄ─ųØu╔ó╚źŻ¼ŅA(y©┤)ėŗPX║¾╩ąīó╠Äė┌š±╩Ä╗ž┬õæB(t©żi)ä▌ĪŻ┴Ē═ŌŻ¼ė╔ė┌Ąžš╩╣Ą├▓┐Ęųčbų├═Ż▀\(y©┤n)Ż¼▒Šų▄╚š▒Š│÷╣Ō┼d«a(ch©Żn)╣½▓╝┴╦1800├└į¬/ćŹ(CFR)Ą─4į┬PXÆņ┼ŲārŻ¼▌^3į┬Ę▌╔ŽØq145├└į¬/ćŹĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- ÓŹų▌PTA┤¾Ą°╩ął÷ō·(d©Īn)æn╝Å┐Ś═╦ČÉ┬╩Ž┬š{(di©żo)

- ╗“į┘ėŁ└¹┐š PTAąĶŪ¾▓╗š±ļyĖ─╚§ä▌

- ć°ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴ŽārĖ±ąąŪķ├┐╚š³c(di©Żn)įu(03/28)

- ć°ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴ŽārĖ±ąąŪķ├┐╚š³c(di©Żn)įu(03/23)

- ć°ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴ŽārĖ±ąąŪķ├┐╚š³c(di©Żn)įu(03/22)

- ć°ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴ŽārĖ±ąąŪķ├┐╚š³c(di©Żn)įu(03/21)

- ╝Å┐Ś═·╝ŠąĶŪ¾▒Ē¼F(xi©żn)┴╝║├ PTAŲ┌ārŠS│ųĖ▀╬╗▀\(y©┤n)ąą

- ųą┐Ųį║2011ć°ļH╗»īW(xu©”)─ĻŽĄ┴ą╗Ņäėåóäė

- Į╠ė²▓┐ūŅ┐ņĮ±─Ļ│÷┼_Ė▀ąŻš┬│╠ųŲČ©...

- ░ū┤║ČYĮė╩▄ĪČūį╚╗ĪĘīŻįLšäųąć°┐Ų...

- ą┬ę╗▌åīW(xu©”)┐Ųš{(di©żo)š¹Ū─╚╗▀M(j©¼n)ąą ─▄ʱ×ķ┼Ó...

- ųąć°║¶åŠū┐įĮĄ─┤¾īW(xu©”)ąŻķL

- ╔Ž║Ż╝~╝s┤¾īW(xu©”)š²╩ĮĄņ╗∙

- ╬ęć°╩ū┤╬│÷┼_īŻķTęÄ(gu©®)Č©ų¦│ų┴¶īW(xu©”)╚╦...

- Į╠ė²▓┐Ż║ĻP(gu©Īn)ė┌Ė³ą┬īW(xu©”)╬╗┼c蹊┐╔·Į╠...

- [įŁäō(chu©żng)]Įø(j©®ng)ĄõĮ╠▓─Ż¼Ė▀Ęųūė▒ž┐┤

- [Ū¾ų·]Ū¾ėó╦{(l©ón)īŹ(sh©¬)“×(y©żn)╩ęļŖūėŲ┌┐»4092...

- [Ū¾ų·]╝▒Ū¾┘ÅŠ█║Ž╬’PPO

- [═Ų╦]]ČĪ▒ĮŽ─zā×(y©Łu)╚▒³c(di©Żn)╝░▀\(y©┤n)ė├

- [ėæšō] įŁė═ārĖ±ūāäėī”LDPEārĖ±Ą─...

- [╣Ó╦«]ĒśČĪŽ─zĄ─ąį─▄┼cė├═Š

- [═Ų╦]]║å╩÷ČĪ▒ĮŽ─zĄ─ā×(y©Łu)┴ė╝░ė├═Š

- [Ū¾ų·]Ū¾Į╠īŻ╝ęŻ¼įO(sh©©)ėŗ╦▄┴Žčbų├Ą─...