ĪĪĪĪę╗Īó╩ął÷╗žŅÖ╝░Ū░Š░š╣═¹

ĪĪĪĪłD▒Ē 1Ż║V1105ārĖ±ū▀ä▌KŠĆłD

łD×ķV1105ārĖ±ū▀ä▌KŠĆū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║║Ļį┤Ų┌žøŻ®

ĪĪĪĪ╔Žų▄V1105║Ž╝s│╔Į╗┴┐┤¾Ę∙╠ß╔²Ż¼ČÓŅ^į÷é}╩Ūī¦ų┬║Ž╝sārĖ±▒ŲĮ³8700į¬/揥─ų„ę¬┴”┴┐ĪŻÅ─KŠĆłDū▀ä▌┐┤Ż¼V1105ęčĮø═╗ŲŲ╔ŽĘĮŪ░Ų┌ē║┴”╬╗ų├8560į¬/揯¼▒Šų▄įć╠Įø_ō¶╔ŽĘĮ«ŗŠĆ╠ÄŽõ¾w╬╗ų├╬┤╣¹Ż¼’@╩Š╔ŽĘĮ╚įėąūĶ┴”ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼ūįÅ─šŠ╔Ž8300į¬/ćŹ┤¾ĻP║¾Ż¼V1105īę┤╬Ž┬Ą°┐╝“×8350į¬/ćŹę╗ŠĆČ╝Ēś└¹╗ž│ĘŻ¼╬┤─▄ō¶┤®┤╦ār╬╗Ż¼’@╩ŠÅŖä┼ų¦ō╬ĪŻ╝╝ąg├µ┐┤Ż¼V1105ęčīŹ¼FąĪ═╗ŲŲĪŻ╔ŽĘĮŽõ¾wūŅ║¾ūĶ┴”ār╬╗į┌ė┌8740į¬/ćŹĪŻ╚¶įŁė═┼õ║ŽŻ¼▒Šų▄V1105═╗ŲŲ8740į¬/揎õ¾wĖ┼┬╩▌^┤¾ĪŻ¼FžøĘĮ├µŻ║Ž┬ė╬ķ_╣ż▀t▀t▓╗ęŖŲ╔½Ż¼├±╣ż╗─│ų└mųŲ╝sārĖ±╔ŽąąĪŻąĶŪ¾▓╗Įo┴”ŪķørŽ┬Ż¼Øqār▓╗─▄▒╗Ž┬ė╬╦∙Įė╩▄ĪŻ╔Žų▄š¹¾w╚į▒Ē¼F×ķ▒Pš¹Ż¼Ą½╩ął÷ČÓöĄī”║¾Ų┌└^└m┐┤ČÓĪŻ

ĪĪĪĪš╣═¹Ż║ė╔ė┌ųą¢|Šųä▌ėąė·č▌ė·┴ęĄ─┌ģä▌Ż¼įŁė═└^└m╔ŽØqą╬│╔═╗ŲŲĖ┼┬╩▌^┤¾ĪŻ─▄į┤╗»╣żŲĘĘN▒Šų▄ų╣Ą°Ę┤ÅŚīó╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻV1105īó└^└m╔ŽØqĪŻĄ½¼FžøĘĮ├µ╔ŽØq├µ┼RČÓųžūĶ┴”Ż¼╔ŽØq╦┘Č╚īó┬õ║¾ė┌Ų┌žøĪŻ¼FžøŲ¾śI┐╔į┌╔²╦«▀^Ė▀Ģr(┤¾ė┌700-900į¬/ćŹ)Ģr▓╔╚Ī┘u│÷╠ū▒Ż▓▀┬įĪŻė╔ė┌╩ął÷╠Äė┌╔Ž╔²ļAČ╬Ż¼┘u│÷╠ū▒ŻąĶ┐žųŲé}╬╗Ż¼╚¶╗ž┬õĄĮ8400-8300į¬/ćŹģ^ķgā╚┐╝æ]ŲĮé}ļxł÷ĪŻ

ĪĪĪĪČ■ĪóįŁė═▒Šų▄ėą═¹į┘äōą┬Ė▀

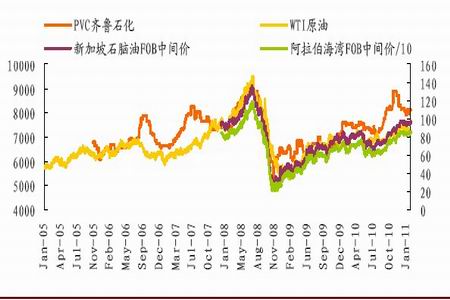

ĪĪĪĪłD▒Ē 2Ż║ć°ļHįŁė═Ż¼╩»─Xė═┼cęꎮʩPVCū▀ä▌┬ōäėłD

łD×ķć°ļHįŁė═Ż¼╩»─Xė═┼cęꎮʩPVCū▀ä▌┬ōäėłDĪŻŻ©łDŲ¼üĒį┤Ż║┬Ī▒Ŗ╩»╗»ŠWŻ¼║Ļį┤Ų┌žøŻ®

ĪĪĪĪ└¹▒╚üåš■Šųäė╩Ä│ų└mø_ō¶ć°ļHįŁė═╩ął÷ĪŻ┐═ė^┐┤üĒŻ¼└¹▒╚üåįŁė═«a┴┐š╝╚½Ū“Ž¹┘M┴┐▓╗▀^ģ^ģ^1.8%Ż¼╩ął÷├„’@ęčĮø═Ėų¦┴╦╬┤üĒø_═╗öU┤¾Ą─ŅAŲ┌ĪŻ╬ęéāō·ænĄ─╩ŪŻ¼╚ń╣¹Šųä▌äė╩ÄöU┤¾ĄĮųą¢|Ąžģ^Ųõ╦¹ć°╝ę╚ń╔│╠žŻ¼ę┴└╩Ą╚ųžę¬«aė═ć°Ż¼╚½Ū“įŁė═╣®æ¬ą╬ä▌▀Ćīó└^└mć└Š■ĪŻė═ār┐╔─▄Č╠ĢrķgŠ══╗ŲŲ2008─ĻÜv╩ĘĖ▀╬╗╝┤147├└Į/═░╦«ŲĮĪŻ«ö╚╗Ż¼▀@ę╗ŪąĮ©┴óį┌ø_═╗öU┤¾╗»╗∙ĄA╔ŽĪŻÅ─¼Fėą┘Y┴ŽĘų╬÷┐┤Ż¼äė╩ÄöU┤¾Ą─Ė┼┬╩╚įį┌į÷╝ėĪŻ═Č┘Yš▀┐╔▀m«ö╠ß╔²ī”įŁė═ārĖ±ŅAŲ┌Ż¼WTI▒Šų▄šŠĘĆ100├└Į/═░╔§ų┴═╗ŲŲ110├└Į/═░Č╝╩Ūėą┐╔─▄Ą─ĪŻ

ĪĪĪĪ╚²Īó▒ŻšŽĘ┐ķ_╣żĮ©įOę╗Č©│╠Č╚╔Ž└¹║├PVC╩ął÷ārĖ±

ĪĪĪĪłD▒Ē 3:Üv─ĻPVC¼FžøārĖ±ū▀ä▌äėæB

łD×ķÜv─ĻPVC¼FžøārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║┬Ī▒Ŗ╩»╗»ŠWŻ¼║Ļį┤Ų┌žøŻ®

ĪĪĪĪ24╚šŻ¼ūĪĘ┐║═│ŪÓlĮ©įO▓┐┤·▒Ēć°äšį║▒ŻšŽąį░▓Šė╣ż│╠ģfš{ąĪĮM┼cĖ„╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą║═ą┬Į«╔·«aĮ©įO▒°łF║×ėå┴╦2011─ĻĄ─▒ŻšŽąį░▓Šė╣ż│╠Į©įO─┐ś╦ž¤╚╬Ģ°ĪŻĮ±─Ļ╚½ć°╣▓īóĮ©įO│Ūµé▒ŻšŽąįūĪĘ┐1000╚f╠ūŻ¼▒╚╚ź─Ļį÷╝ė70%ČÓŻ¼Ė─įņ▐r┤Õ╬ŻĘ┐150╚fæ¶ęį╔ŽĪŻ┤╦┼eīó└¹║├PVC╩ął÷ąĶŪ¾Ż¼▓óī”ārĖ±┤µį┌└¹║├═ŲäėĪŻ

ĪĪĪĪ▓╗▀^Ż¼į┌└¹║├Ą─═¼Ģr═Č┘Yš▀ę▓æ¬įō┐╝æ]ĄĮŻ¼Ę┐Ąž«aš{┐žš■▓▀Įė▀B│÷┼_ī”╔╠ŲĘĘ┐Ą─ą▐Į©╩Ū▓╗└¹Ą─ĪŻŠ▀¾wī”PVCąĶŪ¾Ģ■«a╔·║╬ĘNė░Ēæę¬┐┤╔╠ŲĘĘ┐ķ_╣ż├µĘe═¼▒╚į÷£pŪķør╝░▒ŻšŽĘ┐Š▀¾wķ_╣żŪķørČ°Č©ĪŻ─┐Ū░▀Ć▓╗ę╦├ż─┐śĘė^

ĪĪĪĪ╦─Īóüåų▐ęꎮ╩ął÷īó└^└m╔ŽØq

ĪĪĪĪ╩▄Ēnć°ęꎮ╣®æ¬Šo╚▒║═įŁė═Ų┌žøĖ▀╬╗łį═”═ŲäėŻ¼üåų▐ęꎮ╩ął÷Ęųäeł¾╩š1350├└į¬/ćŹCFR¢|▒▒üå║═1321├└į¬/ćŹCFR¢|─ŽüåŻ¼╔Žų▄┤¾Ę∙╔ŽØqĪŻęꎮ┤¾Ę∙╔ŽØqĄ─įŁę“ų„ę¬į┌ė┌įŁė═Ż¼Ą½ŽÓĻPčbų├═Ż▄ć│╔×ķārĖ±╔ŽōPĄ─ī¦╗ŠĆĪŻ

ĪĪĪĪ╩▄¹É┤©NCC╣½╦Š85.7╚fćŹ/─Ļ1╠¢┴čĮŌčbų├Özą▐ė░ĒæŻ¼ł÷ā╚╣®æ¬¼FĀŅ▌^Ž╚Ū░Ė³×ķŠoÅłĪŻ1╠¢┴čĮŌčbų├ŅAėŗīó═Ż▄ć20-30╠ņū¾ėęĪŻįōčbų├ė┌ų▄Č■═Ż▄ćĪŻė╔ė┌╣½╦ŠįŁėŗäØį┌4į┬ĻP═Ż1╠¢┴čĮŌčbų├▀MąąÖzą▐Ż¼įōčbų├į┌ūŅē─Ą─ŪķørŽ┬Ż¼ėą┐╔─▄│ų└m═Ż▄ć2éĆį┬ū¾ėę

ĪĪĪĪłD▒Ē 4Ż║ęꎮʩPVC╝░ŲõįŁ┴ŽārĖ±ārĖ±ī”▒╚łD

łD×ķęꎮʩPVC╝░ŲõįŁ┴ŽārĖ±ārĖ±ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║║Ļį┤Ų┌žøŻ®

ĪĪĪĪ╬ÕĪóļŖ╩»╩ął÷╠ĮĄū│╔╣”Ż¼Ę┤ÅŚąĶ┐┤Ž┬ė╬Ī░─ś╔½Ī▒

ĪĪĪĪłD▒Ē 5Ż║ļŖ╩»Ę©PVCŲ¾śI╔·«a│╔▒Š╝░ė»╠ØŪķør

łD×ķļŖ╩»Ę©PVCŲ¾śI╔·«a│╔▒Š╝░ė»╠Øū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║║Ļį┤Ų┌žøŻ®

ĪĪĪĪļŖ╩»╩ął÷│ųĘĆ▀\ąąŻ¼▒Šų▄Ą─▀B└mĮĄāręč╩╣ļŖ╩»ārĖ±╠Äė┌Ą═╬╗Ż¼╗∙▒Š▀_ĄĮ╔·«a│╔▒ŠĄūŠĆŻ¼ļŖ╩»Ų¾śIī”ė┌ĮĄārę▓ęč▌^×ķĄųė|Ż¼Č╠Ų┌ā╚ļŖ╩»į┘┤╬Ž“Ž┬▓©äėĄ─┐╔─▄ąį▓╗┤¾Ż¼║¾Ų┌ū▀ä▌ät╚įĒÜĻPūóŽ┬ė╬Ų¾śIĄ─ķ_╣żĀŅæBĪŻ╚¶PVC¼FžøārĖ±Ēś└¹╔ŽØqŻ¼ļŖ╩»ārĖ±Ė·▀Mę▓┐╔ę²░lµ£╩ĮĘ┤æ¬Ż¼╣▓═¼╔ŽØqĪŻ