ĪĪĪĪĪŠÜv╩Ę╗žŅÖĪ┐

| ╩š▒Pār | ķ_▒Pār | ūŅĖ▀ār | ūŅĄ═ār | ĮY╦Ńār | ØqĄ° | ØqĄ°Ę∙ | │ųé}ūā╗» | │╔Į╗┴┐ | │ųé}┴┐ | |

| L1105 | 11265 | 11210 | 11605 | 10950 | 11260 | 110 | 0.9861 | -15804 | 145410 | 55374 |

| L1106 | 11340 | 11170 | 11780 | 10985 | 11335 | 155 | 1.3858 | 34 | 638 | 268 |

| L1109 | 11870 | 11800 | 12215 | 11430 | 11845 | 165 | 1.4097 | 76812 | 9246042 | 206000 |

| L1111 | 12010 | 11800 | 12250 | 11635 | 12015 | 245 | 2.0824 | 2 | 52 | 74 |

| L1201 | 12305 | 12035 | 12580 | 11880 | 12275 | 165 | 1.3591 | 628 | 4508 | 816 |

ĪĪĪĪ4į┬Ę▌LLDPEŲ┌žøų„┴”║Ž╝sį┬ā╚ŠS│ųš╩Äū▀ä▌Ż¼ų„┴”║Ž╝sį┌4į┬Ę▌═Ļ│╔ė╔5į┬Ę▌║Ž╝sŽ“9į┬║Ž╝sĄ─ęŲé}Ż¼ę“Č°9į┬║Ž╝s│╔Į╗┴┐▌^3į┬┤¾Ę∙į÷ķLų┴950╚f╩ųŻ¼│ųé}ęÓ╩Ū├„’@į÷╝ėų┴19ėÓ╚f╩ųĪŻ

ĪĪĪĪ4į┬Ę▌įŁė═ārĖ±ŠS│ųį┌Ė▀╬╗š╩ÄŻ¼Ą½╔Žø_Ę”┴”ĪŻ▒M╣▄ė═ār▒Ē¼Fī”ė┌PE╩ął÷æ¬ŲĄĮÅŖä┼═Ųäėū„ė├Ż¼Ą½īŹļH╦─į┬Ę▌PE╩ął÷╚į▒Ē¼FĘ”┴”Ż¼┐é¾wār╬╗▒╚ų«3į┬Ę▌Ė▀³c╚įėą▓╗ūŃĪŻŠC║ŽüĒ┐┤Ż¼Ž┬ė╬Ų¾śIķ_╣ż▓╗ūŃŻ¼ą┼┘JŠo┐s╩Ūįņ│╔Ųõ┘YĮ├µ╩šŠoŻ¼▀MČ°ė░ĒæPE╩ął÷ąĶŪ¾Ą─ų„ę¬įŁę“Ż¼Č°Ūę▒▒ĘĮ▐rĄž─żąĶŪ¾▀^╝ŠŻ¼ę▓┴ŅLLDPEū▀ä▌Ų½╚§ĪŻ│╔▒Š┼cąĶŪ¾ā╔š▀ŲĄĮŽÓĘ┤ė░ĒæŻ¼ĄņČ©┴╦«öį┬PEš╩ÄąąŪķĪŻ

ĪĪĪĪĪŠ5į┬╩ął÷Š█Į╣Ī┐

ĪĪĪĪ1. ├└į¬ųĖöĄ┤¾Ę∙Ę┤ÅŚŻ¼╔Žąą┐šķg╚į╩▄ųŲ╝s

ĪĪĪĪłD1Ż║├└į¬ųĖöĄį┬ŠĆłD

łD×ķ├└į¬ųĖöĄį┬ŠĆū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▓®ęū┤¾Ä¤Ż¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪ5į┬Ą─Ą┌ę╗ų▄Ż¼├└į¬ųĖöĄį┌ĮėĮ³3─ĻĄ─Ą═³c║¾Ż¼▀B└mā╔╚š┤¾Ę∙Ę┤ÅŚŻ¼ę²░lš¹¾w┤¾ū┌╔╠ŲĘ╩ął÷Ą─▒»ė^ŪķŠwĪŻį┌─┐Ū░Ą─ĮøØ·ŁhŠ│Ž┬Ż¼├└į¬ųĖöĄ└^└m┤¾Ę∙ū▀Ė▀Ą─┐╔─▄ąį▓╗┤¾ĪŻ╩ūŽ╚Ż¼ÜWų▐ĘĮ├µęčĮø▀M╚ļ╝ėŽóų▄Ų┌Ż¼Č°├└ć°Ą─┴┐╗»īÆ╦╔š■▓▀ę¬į┌6į┬Ąūį┌─▄ĮY╩°Ż¼Č°╝ėŽóų▄Ų┌ŅAėŗꬥĮ├„─Ļ▓┼Ģ■ķ_╩╝Ż¼ę“Č°═ŌģR╩ął÷Ą─╠ūŽóĮ╗ęū(carry trade arbitrage)╚įīóī”├└į¬ą╬│╔ę╗Č©Ą─┤“ē║ĪŻČ╠Ų┌╩ął÷ō·ænĄ─ę╗éĆę“╦žŠ═╩ŪŽŻ┼Dé∙äš╬ŻÖCå¢Ņ}Ż¼«ö▀@ę╗ę“╦ž▒╗╩ął÷Ž¹╗»║¾Ż¼ę▓ļyęįų¦ō╬├└į¬Ą─┤¾Ę∙╔ŽōPŻ¼═¼ĢrŻ¼╝╝ągą╬æB╔ŽüĒ┐┤Ż¼Č╠Ų┌├└į¬ųĖöĄ╔ą▓╗┤µį┌╔Žąą═╗ŲŲČÓŚlē║┴”ŠĆĄ─äė─▄ĪŻ├└į¬Ą─┤¾Ę∙Ę┤ÅŚ╔ąąĶĢrķgŻ¼╔╠ŲĘ╩ął÷Ą─┼Ż╩ą╣š³cĄ─čįšō×ķĢr╔ąįńĪŻ

ĪĪĪĪ2. ć°ļHįŁė═ārĖ±ųąŲ┌ę└╚╗┐┤Øq

ĪĪĪĪłD2Ż║CMEųąWTIįŁė═Ų┌žøų▄ŠĆłD

łD×ķCMEųąWTIįŁė═Ų┌žøų▄ŠĆū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪ5į┬Ę▌Ą─Ą┌ę╗ų▄Ż¼ć°ļHįŁė═ārĖ±┤¾Ę∙Ž┬┤ņŻ¼Ę∙Č╚│¼▀^12%Ż¼äōįņ┴╦ūį2009─Ļ│§įŁė═ārĖ±Ąū▓┐Ę┤ÅŚ║¾Ą─«öų▄Ž┬Ą°ėøõøŻ¼Č°į┌┤╦ų«Ū░│÷¼F▀^Ą─ŽÓ═¼Ą─Šų├µät╩Ū░l╔·į┌2008─ĻĄ─Į╚┌╬ŻÖCĄ─ą▄╩ąąąŪķų«ųąĪŻć°ļHįŁė═ārĖ±Ą─┤¾Ę∙Ž┬┤ņĄ─įŁę“▒Ŗšf╝Ŗ╝ŗŻ¼Ųõųąę╗éĆų„ꬥ─ę“╦ž╩Ū╩Ū╩ął÷ī”ė┌╚½Ū“║Ļė^ĮøØ·ĮøØ·Ą─ō·æn(├└ć°«öų▄╣½▓╝Ą─╩¦śIĮ╔Ļšł╚╦öĄ│¼│÷╩ął÷ŅAŲ┌┤¾Ę∙į÷╝ė)╦∙ę²░l═ČÖCąį┘I▒PĄ─┐ų╗┼ąįÆü▒PŻ¼▓ó▓╗╩ŪšfįŁė═Ą─¼FžøĘĮ├µ░l╔·┴╦ųž┤¾Ą─═╗░l╩┬╣╩Ż¼╗“╩ŪĖ∙▒ŠąįĄ─Ė─ūāĪŻ┴Ē═Ōę╗éĆŽÓī”ųžę¬Ą─ę“╦ž╩Ū├└į¬ųĖöĄį┌┼RĮ³3─ĻĄ═³c║¾Ą─┤¾Ę∙Ę┤ÅŚŻ¼«öų▄ÜWį¬ģ^čļąą║═ėóć°čļąą═¼Ģrą¹▓╝«öį┬▓óø]ėą╝ėŽó┼eäėŻ¼ī”├└į¬ųĖöĄą╬│╔Č╠Ų┌└¹║├ĪŻ┴Ēėą╩ął÷é„┬䎯┼Dėąé∙äšųžĮM╗“═╦│÷ÜWį¬ģ^Ą─ėŗäØŻ¼ī”ÜWį¬ą╬│╔ÅŖä▌┤“ē║Ż¼ÜWų▐é∙äšå¢Ņ}į┘┤╬ę²Ų╩ął÷ī”ė┌ÜWį¬ģ^ĮøØ·Ą─ō·ænŻ¼ę“Č°ę²Ų▓┐Ęų┘YĮ╗ž┴„├└ć°(ŽŻ┼DĖ▒žöķLFilippos Sachinidisų▄╬ÕʱšJ┴╦ĻPė┌ŽŻ┼D═Ų│÷ÜWį¬ģ^Ą─╩ął÷ł¾Ą└)ĪŻ

ĪĪĪĪ┐╔ęį┐┤│÷į┌├└ć°Ą─┴┐╗»īÆ╦╔š■▓▀Ą─ųĖę²Ž┬Ż¼┤¾┴┐Ą─ČÓŅ^═ČÖCé}╬╗▀M╚ļįŁė═╩ął÷Ż¼▀@ĘNĮ╚┌╩ął÷Ą─č“╚║ą¦æ¬ų·═Ų┴╦┴╦ČÓŅ^╩ął÷Ż¼ę▓ę²░l┴╦═ČÖCé}╬╗Č╠Ų┌Ą─┐ų╗┼ąįÆü▒PĪŻCME(ųź╝ėĖń╔╠śIĮ╗ęū╦∙)Ž┬ī┘Ą─NYMEX(╝~╝s╔╠śIĮ╗ęū╦∙)į┌5į┬10╚šą¹▓╝NYMEXįŁė═Ų┌žø▒ŻūCĮ├┐╩ų╔Žš{1250├└į¬Ż¼ī”įŁė═ārĖ±Ą─┤¾Ę∙╔ŽØqą╬│╔ę╗Č©┤“ē║ĪŻ

ĪĪĪĪųžą┬╗žĄĮįŁė═Ą─╗∙▒Š├µŻ¼╬ęéā┐╔ęį┐┤│÷ųą¢|▒▒ĘŪĄ─Šųä▌▓óø]ėąŠÅĮŌĄ─█EŽ¾Ż¼═¼ĢrŻ¼Ūę─┐Ū░öó└¹üåĄ─Šųä▌ėąė·č▌ė·┴ęĄ─█EŽ¾Ż¼┴Ēę╗ĘĮ├µŻ¼įŁė═ąĶŪ¾╚į╚╗▒Ż│ųĘĆČ©į÷ķLŻ¼Ūę╚š▒Š×─║¾ųžĮ©ī”ė┌įŁė═Ą─ąĶŪ¾īó┤¾Ę∙į÷╝ėŻ¼ę“Č°įŁė═╩ął÷Ą─╣®ąĶĖ±Šų╚į╚╗Ģ■│╔×ķįŁė═ārĖ±Ą─ÅŖä▌ų¦ō╬Ż¼ļyęįėą▀Mę╗▓Į┤¾Ę∙Ž┬┤ņĄ─┐╔─▄Ż¼╗ž┼»Ą─Ę∙Č╚║═Ģrķg┤░┐┌▀Ćėą┤²▀Mę╗▓Į┤_Č©Ż¼ę“╝┤īó╣½▓╝Ą─ć°ā╚═ŌĮøØ·öĄō■╔ą┤µ▓╗┤_Č©ąįŻ¼ę“Č°╬ęéāųąķLŲ┌ę└╚╗┐┤ØqįŁė═Ż¼╩ął÷ŪķŠwĄ─╗ž┼»▀ĆąĶę¬ĢrķgŻ¼Č╠Ų┌Ą─Ž┬Ą°╩Ū┘I╚ļĄ─ĢrÖCĪŻ

ĪĪĪĪ▒Ē2Ż║OPEC│╔åTć°įŁė═«a┴┐╣└ėŗųĄŻ¼2011─Ļ3į┬ å╬╬╗Ż║░┘╚f═░/╚š

łD×ķOPEC│╔åTć°įŁė═«a┴┐╣└ėŗųĄ▒ĒĪŻŻ©łDŲ¼üĒį┤Ż║Barclay CapitalŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪ▒Ē3Ż║▌^Ū░į┬OPEC│╔åTć°«a┴┐ūā╗»ųĄŻ¼2011─Ļ3į┬ å╬╬╗Ż║Ū¦═░/╚š

łD×ķ▌^Ū░į┬OPEC│╔åTć°«a┴┐ūā╗»ųĄ▒ĒĪŻŻ©łDŲ¼üĒį┤Ż║Barclay CapitalŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪ▒Ē4Ż║IEA(ć°ļH─▄į┤╩)2011įŁė═╣®ąĶŲĮ║ŌŅA£y

łD×ķIEA(ć°ļH─▄į┤╩)2011įŁė═╣®ąĶŲĮ║ŌŅA£y▒ĒĪŻŻ©łDŲ¼üĒį┤Ż║IEAŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

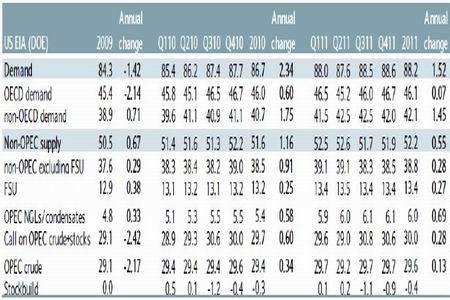

ĪĪĪĪ▒Ē5Ż║US EIA (DOE)(├└ć°─▄į┤╩)2011įŁė═╣®ąĶŲĮ║ŌŅA£y

łD×ķUS EIA (DOE)(├└ć°─▄į┤╩)2011įŁė═╣®ąĶŲĮ║ŌŅA£y▒ĒĪŻŻ©łDŲ¼üĒį┤Ż║EIAŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪ3. 5į┬╩»╗»£p«a▒Żār▓╗Ģ■Ė─ūā╣®▀^ė┌Ū¾Ą─ĀŅør

ĪĪĪĪ╬Õį┬Ę▌PE╩ął÷╣®æ¬├µ╔ŽūŅę²╚╦ūó─┐Ą─┐╔─▄Š═╩Ūųą╩»╗»Ą─£p«a▒ŻārėŗäØŻ¼ęįØMūŃ╩ął÷ė├ė═Ż¼Ė∙ō■ėŗäØā╚╚▌┐┤Ż¼┤¾╝s2.8╚fćŹLLDPE/HDPE«a┴┐īóÅ─▓┐Ęųųą╩»╗»┼cųą╩»╗»ģó╣╔Ą─║Ž┘YŲ¾śIųą┐│Ą¶ĪŻ▀@ą®«a┴┐ėŗ╚ļLLDPE/HDPE«a─▄üĒ┐┤Ż¼┤¾╝sš╝▒╚5-6%Ą─╦«ŲĮĪŻÅ─▓┐ĘųŲ¾śIęčĮøŲ╚▓╗╝░┤²Ą─╠ßŪ░Özą▐╗“š▀ĮĄžōĄ─Ūķą╬┐┤Ż¼┤╦▌å£p«a┐é┴┐▓╗Ģ■Ą═ė┌ėŗäØŻ¼Ą½▒M╣▄╚ń┤╦Ż¼┐éėŗį┌2╠ņū¾ėę«a┴┐£p╔┘ŅAėŗ║▄ļyī”«öŪ░Äņ┤µ╦«ŲĮśŗ│╔├„’@ė░ĒæĪŻÅ─┐═ė^ĮŪČ╚ųvŻ¼┤╦▌å£p«aāHāH╩Ūį┌ą─æB╔Žī”╩ął÷ą╬│╔ę╗Č©ų¦ō╬Ż¼Č°ŪęŅAėŗį┌▀M╚ļ╬Õį┬Ę▌Ū░ė░ĒæŠ═Ģ■Ž¹╩¦¤o█ÖĪŻęį¼Fį┌Ž┬ė╬Ūķą╬üĒ┐┤Ż¼╩ął÷╗∙▒Š├µ▓╗Ģ■▐DūāŻ¼╣®┤¾ė┌Ū¾Ą─ĀŅør╚įĢ■čė└mŽ┬╚źŻ¼Ą½Å─╩»╗»ĮŪČ╚┐┤Ż¼▀@┐╔─▄╝ėÅŖŲõį┌╔Žč«ÅŖė▓═”ārĄ─ą─└Ē╗∙ĄAĪŻ

ĪĪĪĪ4. 5į┬ąĶŪ¾▓╗š±ļyęįą╬│╔ų¦ō╬Ų┌ār┤¾Ę∙╔ŽōP

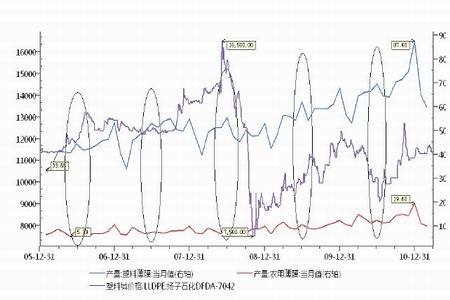

ĪĪĪĪłD3Ż║LLDPE¼FžøārĖ±ū▀ä▌║═▐rė├▒Ī─żĪó╦▄┴Ž▒Ī─ż«a┴┐į┬Č╚öĄō■

łD×ķLLDPE¼FžøārĖ±ū▀ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪ5į┬Ę▌╩Ū▐rė├▒Ī─żĄ─ĄŁ╝ŠŻ¼▓╗─▄┤╠╝żėąą¦ąĶŪ¾Ż¼Äņ┤µĄ─ē║┴”ļyęįĄ├ĄĮėąą¦ßīĘ┼Ż¼ę“Č°ļyęįī”ārĖ±ą╬│╔ėą└¹ų¦ō╬Ż¼═¼ĢrŻ¼╚A¢|Īó╚Aųą▓┐Ęų╩ĪĘ▌ęčĮøķ_╩╝Ž▐ļŖŻ¼ė░Ēæ▓┐ĘųŽ┬ė╬LLDPEŽ¹┘MŲ¾śIĄ─╔·«aŻ¼░ķļSų°ć°╝ęŠo┐sš■▓▀Ą─└^└mŻ¼Ž┬ė╬ąĶŪ¾ļyęįėąą¦åóäėŻ¼═¼ĢrŻ¼3Īó4į┬Ę▌═Ō▒Pžøį┤╝»ųąĄĮĖ█Ą─Ģrķg┤░┐┌ęč╚╗▀^╚źŻ¼Ė█┐┌Äņ┤µęčĮøÅ─Ū░Ų┌Ą─Ė▀³cķ_╩╝╗ž┬õŻ¼ę“Č°Ė█┐┌Äņ┤µē║┴”ėą═¹Ą├ĄĮų▓ĮßīĘ┼Ż¼ė╔ė┌Ū░Ų┌žø╬’Ęeē║▀^ČÓŻ¼Äņ┤µŽ¹╗»▌^×ķŠÅ┬²ĪŻ

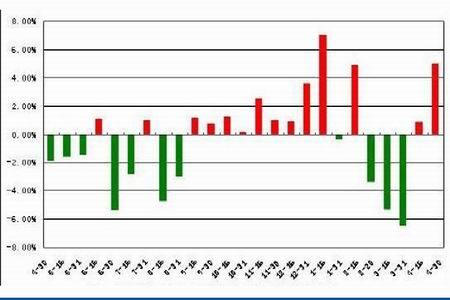

ĪĪĪĪĮžų┴2011─Ļ4į┬30╚šŻ¼ć°ā╚PPĪóPEų„ę¬╩ął÷┐éÄņ┤µŁh▒╚┤¾Ę∙į÷╝ėŻ¼┐éÄņ┤µ═¼▒╚└^└mį÷╝ėŻ¼─Ž▒▒Äņ┤µ▓Ņ«É┐sąĪŻ¼ā╔š▀Äņ┤µ═¼▓Į╔ŽōPĪŻ┐éÄņ┤µ▒╚╔Žį┬ĄūŠ▐Ę∙į÷ķL5.00%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL33.21%ĪŻŲõųąPPÄņ┤µĄ°Ę∙┐sąĪŻ¼▒╚╔Žį┬Ąū£p╔┘1.90%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL15.88%Ż╗PEÄņ┤µØqĘ∙öU┤¾Ż¼▒╚╔Žį┬Ąūį÷ķL6.88%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL15.88%ĪŻģ^ė“üĒ┐┤Ż¼─ŽĘĮÄņ┤µ┤¾Ę∙į÷╝ėŻ¼▒╚╔Žį┬Ąūį÷╝ė4.46%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL21.30%ĪŻ▒▒ĘĮÄņ┤µĘ∙Č╚öU┤¾Ż¼▒╚╔Žį┬Ąūį÷ķL5.86%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL57.84%ĪŻ

ĪĪĪĪłD4Ż║ųąć°╦▄┴Ž╩ął÷PPĪóPE┐éÄņ┤µŁh▒╚

łD×ķųąć°╦▄┴Ž╩ął÷PPĪóPE┐éÄņ┤µŁh▒╚ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╦▄┘YėŹŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪ2011─Ļ3į┬PE┐é▀M┐┌71.61╚f揯¼Łh▒╚į÷╝ė60.49%Ż¼═¼▒╚╔Ž─Ļ3į┬Ę▌(86.58╚fćŹ)£p╔┘17.29%ĪŻ╚½─Ļ└█ėŗ▀M┐┌181.45╚f揯¼═¼▒╚╚ź─Ļ£p╔┘16.41%ĪŻ2011─Ļ3į┬ć°ā╚PE«a┴┐╝s90.16╚f揯¼Łh▒╚į÷ķL5.20%Ż¼ŲõųąLLDPE«a┴┐31.42╚f揯¼LDPE«a┴┐17.96╚f揯¼HDPE«a┴┐40.78╚fćŹĪŻęį╔ŽĮyėŗöĄō■▓╗░³║¼ųą║ŻÜż┼Ų║═╦∙ėą├║ųŲŽ®¤NĒŚ─┐«a┴┐ĪŻ

ĪĪĪĪłD5Ż║╬ęć°PE«a┴┐║═LLDPE▀M┐┌┴┐öĄō■Įyėŗ

łD×ķ╬ęć°PE«a┴┐║═LLDPE▀M┐┌┴┐öĄō■ĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪłD6Ż║2011─Ļųąć°╩»╗»Š█ęꎮčbų├═Ż▄ćÖzą▐ŪķørģR┐é

| ╩»╗»ÅS╝ę | «a─▄ | éõūó |

| ÅVų▌╩»╗» | LLDPE:26 | 2.20ėŗäØ═Ż▄ćÖzą▐Ż¼×ķŲ┌45╠ņ |

| ├»├¹╩»╗» | LDPEčbų├Ż║25 | ėŗäØ4į┬26╚š2#┴čĮŌčbų├═Ż▄ćÖzą▐15╠ņŻ¼Ž┬ė╬┼õ╠ūčbų├─Ļ«a25╚f揥─2#Ė▀ē║Š█ęꎮĪó35╚f揥─Ė▀├▄Č╚Ļæ└mÖzą▐ |

| ╠mų▌╩»╗» | HDPEčbų├Ż║35 | Ė▀ē║čbų├4.20═Ż▄ćÖzą▐Ż¼ŅAėŗÖzą▐į┌ę╗éĆį┬ū¾ėę |

| ╝¬┴ų╩»╗» | LDPEčbų├Ż║20 | HDPEčbų├ė┌6į┬═Ż▄ćŻ¼▒Š┤╬Özą▐ėŗäØį┌ę╗éĆį┬ū¾ėę |

| ųąįŁ╩»╗» | HDPEčbų├Ż║30 | LLDPEčbų├Özą▐ėŗäØ╠ßŪ░ų┴5į┬5╚š×ķŲ┌45╠ņū¾ėęŻ¼╔Žė╬ą┬Į©MTOčbų├īó┼cŽ┬ė╬ī”ĮėŻ¼LLDPE«a─▄ėŗäØ═┌ØōĖ─įņ╠ß╔²ų┴26╚fćŹ/─Ļ |

| ¬Ü╔Įūė╩»╗» | LLDPEčbų├Ż║20 | ¬Ü╔Įūė╩»╗»ąĪęꎮčbų├ėŗäØ7-9į┬Ę▌┤¾ą▐Ż¼┤¾ęꎮčbų├ėŗäØ8-9į┬Ę▌┤¾ą▐Ż¼ī├ĢrŽ┬ė╬čbų├īó═¼▓Į═Ż▄ćÖzą▐ |

| LLDPEŻ║40 HDPEŻ║70 |

ĪĪĪĪłD7Ż║ć°ā╚Š█ęꎮčbų├Özą▐Ūķørę╗ė[

| ╩»╗»├¹ĘQ | ╔·«ačbų├ | «a─▄Ż©╚f揯® | ═Ż▄ćĢrķg | ķ_▄ćĢrķg |

| ├»├¹╩»╗» | LDPEčbų├ | 25 | 4į┬26╚š═Ż▄ć | ŅAėŗ5.10╚šķ_▄ć |

| ├»├¹╩»╗» | HDPEčbų├ | 35 | 4į┬26╚š═Ż▄ć | ŅAėŗ5.10╚šķ_▄ć |

| ╠mų▌╩»╗» | LDPEčbų├ | 20 | 4į┬20╚š═Ż▄ć | 5.20╚šķ_▄ć |

| ╝¬┴ų╩»╗» | HDPEčbų├ | 30 | ėŗäØ6į┬═Ż▄ć | ėŗäØ7į┬ķ_▄ć |

| ųąįŁ╩»╗» | LLDPEčbų├ | 20 | ėŗäØ5ųąč«═Ż▄ć | Özą▐Ģrķgį┌45╠ņ |

| ╔Ž║ŻĮĘŲ | HDPEčbų├ | 15 | 4į┬Ąū | ėŗäØÖzą▐ę╗ų▄ |

ĪĪĪĪĪŠ┐éĮY║═š╣═¹Ī┐

ĪĪĪĪć°ļHĮøØ·ŁhŠ│╔ą▓╗ų¦ō╬├└į¬ųĖöĄÅžĄūĘ┤ÅŚŻ¼Č╠Ų┌ā╚ļyėą┤¾Ę∙╔ŽąąĄ─┐šķgŻ¼╔╠ŲĘĄ─ą▄╩ą▀Ć╬┤üĒ┼RĪŻįŁė═ārĖ±į┌▒®Ą°ŪÕŽ┤═ČÖCąį┘I▒P║¾Ż¼ė|ĄūĘ┤ÅŚŻ¼╬ęéā╚į╚╗ŠS│ųŪ░Ų┌ė^³cųąķLŲ┌┐┤ØqŻ¼ę“ųą¢|▒▒ĘŪŠųä▌ę²░lĄ─╣®ĮoŠoÅłō·ænĪó╚š▒Š×─║¾ųžĮ©ąĶŪ¾ĪóŽ─╝ŠŲ¹ė═ąĶŪ¾═·╝ŠĄ─┼RĮ³ĪŻCME╔Žš{įŁė═Ų┌žøĄ─▒ŻūCĮŻ¼┤“ē║═ČÖCąį│ųé}Ą─ą¦ė├▓╗Š▀ėą│ų└mąįĪŻ

ĪĪĪĪ▒M╣▄5į┬╩»╗»īół╠ąąŽ▐«ał¾ārš■▓▀Ż¼▒ŻšŽ│╔ŲĘė═╣®æ¬Ż¼Ą½ĄŁ╝Šų«ųą▓┐ĘųĄžģ^Ą─Ž▐ļŖš■▓▀▀Mę╗▓Į┤“ē║╩ął÷ąĶŪ¾Ż¼ę“Č°╣®æ¬▀^╩ŻĄ─Šų├µČ╠Ų┌ā╚▀ĆīóŠS│ųĪŻ

ĪĪĪĪ│╔▒Šų¦ō╬║═ąĶŪ¾▓╗š±Ą─ļpųžę“╦žŽ┬Ż¼LLDPEŲ┌žøārĖ±ėą═¹└^└mŠS│ųš╩Äū▀ä▌ĪŻ│╔▒Šę“╦žŽ┬Ż¼╩»╗»ĘĮ├µ└¹ØÖŲ½▒ĪŻ¼ļyęį└^└m┤¾Ę∙š{Ą═ārĖ±ĪŻ

ĪĪĪĪ▓┘ū„Į©ūh×ķŻ¼Č╠ŠĆ╝╝ągĮ╗ęū×ķų„Ż¼─┐Ū░Ż¼LLDPEŲ┌žøārĖ±į┬ŠĆ▓╝┴ųĦųą▄ē╠Ä10000ę╗ŠĆĄ├ĄĮų¦ō╬Ż¼│╔▒Šų¦ō╬ę“╦ž├„’@Ż¼╔ąąĶ“×ūCĪŻĻPūóĮ³Ų┌║Ļė^ĮøØ·ą╬ä▌║═įŁė═ārĖ±ū▀ä▌║═╔ńĢ■Äņ┤µ┐s£p│╠Č╚Ż¼6į┬Ę▌╩Ū▐rė├▒Ī─żĄ─ŽÓī”═·╝ŠŻ¼╩ął÷ėą═¹į┌╩ął÷ŪķŠw┴╝║├ĢrŻ¼╠ßŪ░Ę┤æ¬Ż¼═¼ĢrŻ¼įŁė═ārĖ±Ą─╔ŽōP═¼śėĢ■╠ß╔²ārĖ±ģ^ķgŻ¼ę“Č°╬ęéāĮ©ūhŻ¼ųąķLŠĆ═Č┘Yš▀┐╔ęįį┌LLDPEŲ┌ārĄ─Ąū▓┐ĘĻĄ═ų▓ĮĮ©┴ó┐šå╬ĪŻ