| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īWš▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

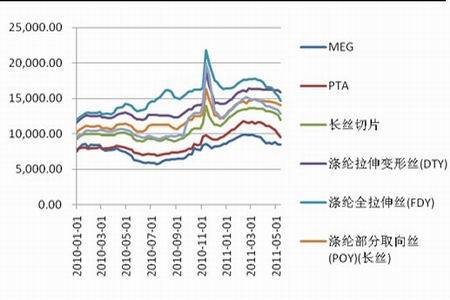

Ą┌ę╗▓┐Ęų ▒Šų▄Ų┌žøąąŪķ

ĪĪĪĪ▒Šų▄ÓŹų▌PTAų„┴”║Ž╝sTA109ų„ę¬╠Äė┌ę╗éĆĄž╬╗š╩Äš{(di©żo)š¹Ż¼ąĪĘ∙Ę┤ÅŚĄ─ąąŪķųąĪŻų▄ę╗Ż¼Ė¶ę╣įŁė═ārĖ±│ų└m(x©┤)Ą┌Č■╚šĘ┤ÅŚŻ¼ā╚(n©©i)═Ō▒P┤¾▓┐Ęų┤¾ū┌╔╠ŲĘČ╝ū▀│÷┴╦š╩Äš{(di©żo)š¹Ą─ąąŪķŻ¼Ųõųą├▐╗©Ė³╩ŪĖ▀╬╗ķ_▒PŻ¼Ė▀╬╗š╩ÄŻ¼Ą½╩Ū▀@▓óø]ėąĮoPTAĦüĒĮĶÖCĘ┤ÅŚĄ─ÖCĢ■Ż¼TA109ąĪĘ∙Ė▀ķ_║¾čĖ╦┘Ž┬┤ņŻ¼╚šā╚(n©©i)š╩Äš{(di©żo)š¹Ż¼░ķļS┐šå╬╝»ųą╚ļł÷Ż¼ārĖ±ų▒ŠĆŽ┬Ą°Ż¼┐šå╬╝ėé}├„’@Ż╗ų▄Č■Ż¼įŁė═į┘┤╬│÷¼F(xi©żn)┴╦┤¾Ę∙Ž┬Ą°Ż¼┤¾ū┌╔╠ŲĘ╩▄┤ņŽ┬╗¼Ż¼TA109įń▒PļS┤¾ä▌ąĪĘ∙Ą═ķ_║¾š╩Äš{(di©żo)š¹Ż¼▓╗▀^į┌ČÓŅ^┴”┴┐Ž┬ārĖ±▒╗ÅŖä▌└ŁØqŻ¼│╔×ķdariūŅ×ķÅŖä┼Ą─ŲĘĘNŻ¼«ö╚šį÷é}45╚fėÓ╩ųŻ¼┘YĮĮķ╚ļ├„’@Ż¼▓╗▀^ČÓ×ķČ╠ŠĆĮ╗ęūŻ╗ų▄╚²įŁė═│ų└m(x©┤)Ž┬Ą°Ż¼TA109ąĪĘ∙╠°ķ_║¾Ę┼┴┐╔Žø_Ż¼į┌9600ę╗ŠĆ╩▄ūĶŻ¼╗ž┬õ║¾šŁĘ∙š╩Äš{(di©żo)š¹Ż¼│ųé}łį╩ž49╚fėÓ╩ųŻ¼┐šŅ^ėą▌^├„’@į÷é}Ż╗ų▄╦─Ż¼╩▄Ė¶ę╣├└įŁė═╔ŽØq═╗ŲŲ100├└į¬Ż¼┤¾ū┌╔╠ŲĘŲš▒ķ╔Žąąėą└¹ąąŪķ╠ßöyŻ¼TA109╠°Ė▀ķ_▒PŲŲ9600ę╗ŠĆŻ¼▓╗▀^ė╔ė┌ø]ėą╝░ĢrĄ├ĄĮĘ┼┴┐ų¦ō╬Ż¼Ų┌ārš╩ÄŽ┬ąąŻ¼ąĪĘ∙╩šĄ°Ż╗ų▄╬ÕŻ¼TA109ąĪĘ∙Ą═ķ_ė┌9600į¬/揯¼«ö╚šČÓ┐šĀÄŖZ╝ż┴ęŻ¼╚½╚šārĖ±▓©äė▌^┤¾Ż¼▒P╬▓Ę┼┴┐╩šĖ▀Ż¼ČÓŅ^į÷é}├„’@Ż¼ėąĘeąŅ┴”┴┐Ę┤ÅŚ█EŽ¾ĪŻ

ĪĪĪĪłD1: ÓŹų▌╔╠ŲĘĮ╗ęū╦∙PTAų„┴”║Ž╝sTA1109ārĖ±┼c│ųé}┴┐ūā╗»┌ģä▌

łD×ķ ÓŹų▌╔╠ŲĘĮ╗ęū╦∙PTAų„┴”║Ž╝sTA1109ārĖ±┼c│ųé}┴┐ūā╗»łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind,ųąŲ┌蹊┐Ż®

Ą┌Č■▓┐Ęų ▒Šų▄¼F(xi©żn)žøąąŪķ

ĪĪĪĪ▒Šų▄PTA¼F(xi©żn)žø╩ął÷ąąŪķŲĮĄŁŻ¼┤¾ų┬ĘĆ(w©¦n)Č©Ż¼ėą╔įįS╔Žš{(di©żo)Ż¼ł¾▒P9600-9700į¬/ćŹĖĮĮ³Ż¼╣żÅS¼F(xi©żn)žø▓╔┘ÅęŌŽ“ŲĮĄŁŻ¼┘Q(m©żo)ęū╔╠Įė▒PęŌŽ“Ą═├įŻ¼īŹ▒P┤¾ų┬9500į¬/ćŹĖĮĮ³Ż¼╔╠╝ęī”9600į¬/揥─žøį┤▒Ē╩ŠĄųųŲŻ¼┘Q(m©żo)ęū╔╠ė^═¹š▀ŠėČÓŻ¼īŹ▒P┤¾ų┬╔╠šäį┌9500-9600į¬/揯¼│╔Į╗ČÓį┌Ą═Č╦Ż¼╩ął÷ą─æB(t©żi)▓╗╝čŻ¼īŹ▒PŽĪ╔┘ĪŻ

ĪĪĪĪłD2:▒Šų▄PTA╩ął÷ārĖ±

łD×ķ▒Šų▄PTA╩ął÷ārĖ±▒ĒĪŻŻ©łDŲ¼üĒį┤Ż║WindŻ¼ųąŲ┌蹊┐Ż®

ĪĪĪĪłD3:PTA¼F(xi©żn)žø╩ął÷ārĖ±ū▀ä▌

łD×ķPTA¼F(xi©żn)žø╩ął÷ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║wind,ųąŲ┌蹊┐Ż®

ĪĪĪĪų▄╬ÕŻ¼PTA▀M┐┌┤¼žø╩ął÷ąąŪķ└^└m(x©┤)Ž┬┤ņŻ¼┼_×│┤¼žø╝░▒ŻČÉžøł¾▒P1220├└į¬/揯¼╔╠šäęŌŽ“1210-1215├└į¬/揯¼Ēnć°┤¼žø╝░▒ŻČÉžøł¾▒P1215├└į¬/揯¼īŹ▒P┤¾ų┬1205├└į¬/ćŹĖĮĮ³Ż¼╩ął÷╗∙▒Š├µ╚į╚╗Ų½╚§Ż¼╩ął÷ą─æB(t©żi)▓╗╝čŻ¼┘Q(m©żo)ęū╔╠╚ļ╩ą▀tę╔Ż¼┘I╝ęČÓ░┤ąĶ▓╔┘ÅŻ¼īŹ▒P«É│ŻŪÕĄŁĪŻ

Ą┌╚²▓┐Ęų ╔ŽŽ┬ė╬Ęų╬÷

ĪĪĪĪę╗Īó ╔Žė╬Ūķør

ĪĪĪĪ▒Šų▄│§Ż¼╝~╝s╔╠śI(y©©)Į╗ęū╦∙NYMEX6į┬Ę▌Į╗ĖŅĄ─▌p┘|(zh©¼)įŁė═Ų┌žøārĖ±čė└m(x©┤)╔Žų▄╬ÕĄ─Ę┤ÅŚ┌ģä▌Ż¼Ą½į┌100├└į¬ĻP┐┌ė÷ĄĮūĶ┴”Ż¼ļmėą┐šŅ^╗žča╠ßš±Ż¼Ą½Ę┤ÅŚėąŽ▐Ż╗ų▄Č■Ė¶ę╣├└įŁė═Ų┌ār┤¾Ę∙Ž┬Ą°Ż¼╩šė┌├┐═░97.37├└į¬Ż¼äō(chu©żng)5į┬6╚šęįüĒūŅĄ═╩š▒PārĖ±Ż¼▓óį┌▒Pųąė|╝░├┐═░96.90├└į¬Ą─Ą═³cŻ╗ų▄╚²Ė¶ę╣├└įŁė═▀B└m(x©┤)Ą┌Č■╚š└^└m(x©┤)ū▀Ą═Ż¼õøĄ├╩«Č■ų▄ūŅĄ═ĮY(ji©”)╦ŃārŻ¼╩šė┌93.57├└į¬/═░Ż¼Ęų╬÷ų„ę¬╩Ūė╔ė┌├└ć°╔╠äš▓┐╣½▓╝ł¾ĖµĘQŻ¼4į┬Ę▌ą┬╬▌ķ_

ĪĪĪĪ╣ż┬╩Ž┬╗¼10.6%Ż¼ų┴─Ļ┬╩52.3╚f┤▒Ż¼Ą½3į┬Ę▌ą┬╬▌ķ_╣ż┬╩Å─│§▓Įł¾ĖµĄ──Ļ┬╩54.9╚f┤▒Ž“╔Žą▐š²ų┴─Ļ┬╩58.5╚f┤▒ĪŻ┴Ēō■(j©┤)├└┬ō(li©ón)ā”░l(f©Ī)▓╝Ą─ł¾Ėµ’@╩ŠŻ¼4į┬Ę▌├└ć°╣żśI(y©©)«a(ch©Żn)│÷Łh(hu©ón)▒╚│ųŲĮŻ¼▓╗╝░Įø(j©®ng)Ø·īW╝ę┤╦Ū░ŅAŲ┌Ą─į÷ķL0.3%Ż¼ų„ę¬ė╔ė┌╚š▒Š┤¾Ąžšī¦ų┬Ų¹▄ć▓┐╝■╣®æ¬Č╠╚▒Ż¼▀MČ°ī¦ų┬Ų¹▄ć╔·«a(ch©Żn)£p╦┘ĪŻī”┤╦Ż¼═Č┘Yš▀ī”├└ć°Įø(j©®ng)Ø·Å═╠K▓ĮĘź║═įŁė═ąĶŪ¾«a(ch©Żn)╔·ō·ą─Ż╗ų▄╦─Ė¶ę╣├└įŁė═╔ŽØq3.19├└į¬Ż¼ł¾╩šė┌├┐═░100.10├└į¬Ż¼ØqĘ∙×ķ3.3%Ż¼äō(chu©żng)Ž┬ūį5į┬10╚šęįüĒĄ─ūŅĖ▀╩š▒PārĖ±Ż¼═¼Ģrę▓╩Ū╝┤į┬įŁė═Ų┌žø║Ž╝sūį5į┬10╚šęįüĒ╩ū┤╬ł¾╩šė┌├┐═░100├└į¬ęį╔ŽŻ¼Ęų╬÷┤╦┤╬įŁė═╔ŽØqų„ę¬╩▄├└┬ō(li©ón)ā”░l(f©Ī)▓╝┴╦4į┬26╚šĄĮ27╚šžøÄ┼š■▓▀ųŲČ©Ģ■ūhĄ─Ģ■ūh╝oꬒ@╩ŠŻ¼═╦│÷┤╠╝żąįš■▓▀Ą─Ģrķg┐╔─▄įńė┌ŅAŲ┌Ż¼▒M╣▄├└į¬ųĖöĄ(sh©┤).DXYį┌š╩ÄĮ╗═Čßßųąū▀ÅŖŻ¼Ą½ė═ār╚į╔ŽØqŻ¼┴Ē═ŌŻ¼EIA5į┬18╚š╣½▓╝Ż¼Įžų┴5į┬13╚š«öų▄Ż¼├└ć°įŁė═║═sĘųė═Äņ┤µĘųäe£p╔┘1.5╚f═░║═116╚f═░Ż¼▓╗╝░┤╦Ū░Ęų╬÷ĤĄ─ę╗éĆŅAŲ┌Ż¼▓┐Ęų┤╠╝żįŁė═ārĖ±Ą─╔ŽąąŻ╗ų▄╬ÕĖ¶ę╣├└įŁė═į┘┤╬Ž┬Ą°Ż¼ ł¾╩šė┌├┐═░98.44├└į¬Ż¼įŁę“╩Ū«ö╚š╣½▓╝Ą─Įø(j©®ng)Ø·ŅIŽ╚ųĖś╦┘M│ŪųŲįņśI(y©©)ųĖöĄ(sh©┤)╝░│╔╬▌õN╩█Ą╚├└ć°║Ļė^Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)Č╝┴Ņ╚╦ĖąĄĮ╩¦═¹ĪŻ

ĪĪĪĪPXārĖ±╩▄įŁė═ārĖ±š{(di©żo)š¹ė░Ēæ▌^├„’@Ż¼▒Šų▄ā╚(n©©i)ØqĄ°╗ź¼F(xi©żn)Ż¼Ą½╗∙▒Š▌^ŲĮĘĆ(w©¦n)ĪŻ

ĪĪĪĪłD4:ć°ļHįŁė═ārĖ±ū▀ä▌

łD×ķć°ļHįŁė═ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║wind,ųąŲ┌蹊┐Ż®

ĪĪĪĪČ■Īó Ž┬ė╬Ūķør

ĪĪĪĪ─┐Ū░Š█§źŪąŲ¼╩ął÷ārĖ±│ų└m(x©┤)ū▀Ą═Ż¼░ļ╣ŌŠ█§źŪąŲ¼Īó┤¾ėą╣ŌŠ█§źŪąŲ¼ārĖ±Ž┬ęŲŻ¼Š█§źŲ┐Ų¼ārĖ±Ž┬╠ĮĪŻŠ█§źŪąŲ¼ę╗ą─ĮĄārŽ¹Äņ┤µĄ─ą─└Ēš╝ō■(j©┤)ų„ī¦Ūęų▄▀ģ└¹┐šš╝▒MŻ¼ęųųŲPTAĄ─Ę┤ÅŚ▓ĮĘźĪŻ

ĪĪĪĪĮŁšŃ£ņŠ]ķLĮz╩ął÷š¹¾wū▀ĘĆ(w©¦n)Ż¼ąĪ▓┐Ęų╣żÅSł¾ār╚įėąŽ┬š{(di©żo)Ż¼Ę∙Č╚╗∙▒Šį┌100-200į¬/揯¼Ą═╬╗ārĖ±Ą─ā×(y©Łu)╗▌▀m«ö▒╗╚ĪŽ¹ĪŻ╩▄ļAČ╬ąįąĪĘ∙čaé}ąĶŪ¾ų¦ō╬Ż¼╩ął÷«a(ch©Żn)õNÜŌĘš╔į’@śĘė^Ż¼Ą½ė╔ė┌╝┤īó▀M╚ļĖ▀£žŽ▐ļŖĖ▀ĘÕŻ¼Ž┬ė╬Ž▐ļŖėų▒╚╔Žė╬Ž▐ļŖģ¢║”Ż¼╦∙ęį╚źÄņ┤µų«┬Ę╚į’@ŲDļyĪŻ

ĪĪĪĪĮŁšŃĄžģ^(q©▒)£ņŠ]Č╠└wĄ°ä▌Ę┼ŠÅŻ¼īŹļH│╔Į╗ųžą─Ž┬╗¼Ż¼╩ął÷ė^═¹ÜŌĘšÅø┬■▓┐ĘųÅS╝ęįć╠Įąį╔Žš{(di©żo)│÷ÅSł¾ārŻ¼Ą½īŹļH│╔Į╗ę╗░ŃŻ¼Ž┬ė╬įā▒P┴╚┴╚Ż¼╩ął÷ārĖ±┴ĶüyĪŻ┼RĮ³ų▄─®Ż¼Įø(j©®ng)▀^ļAČ╬ąįčaé}║¾Ż¼Ž┬ė╬ąĶŪ¾ėą╦∙£p╚§Ż¼│╔Į╗ÜŌĘš▌^Ū░ę╗Į╗ęū╚šŽ┬╗¼ĪŻ

ĪĪĪĪłD5:PTA╝░ŲõŽ┬ė╬«a(ch©Żn)ŲĘārĖ±ū▀ä▌

łD×ķPTA╝░ŲõŽ┬ė╬«a(ch©Żn)ŲĘārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║wind,ųąŲ┌蹊┐Ż®

Ą┌╦─▓┐Ęų ║¾╩ąš╣═¹

ĪĪĪĪįŁė═ārĖ±ŅlĘ▒ØqĄ°Ż¼ų▒Įėė░ĒæĄĮū÷×ķPTA╔Žė╬įŁ▓─┴ŽĄ─PXārĖ±Ą─▓©äėŻ¼ī”PTAārĖ±Ą─ų¦ō╬ū„ė├ę▓▒Ē¼F(xi©żn)Ą─▓╗║▄ĘĆ(w©¦n)Č©Ż¼┴Ē═ŌŻ¼įŁė═▀Ć▒Ē¼F(xi©żn)│÷ę╗Č©Ą─Įø(j©®ng)Ø·ąįŻ¼įŁė═Ą─├┐┤╬▓©äėŻ¼Č╝Ģ■ė░ĒæĄĮ┤¾ū┌╔╠ŲĘĄ─╝»¾wū▀ä▌Ż¼╝ė┤¾┴╦╔╠ŲĘ▓©äėĄ─ŽĄĮy(t©»ng)ąį’LļUŻ╗║Ļė^├µ╔ŽŻ¼ÜWé∙╬ŻÖC└^└m(x©┤)Ż¼ŽÓæ¬├└į¬ųĖöĄ(sh©┤)ū▀ÅŖŻ¼Ą½▓óø]ėąė░Ēæ«ö╚šĄ─įŁė═ārĖ±╔ŽØqŻ¼├└┬ō(li©ón)ā”╗“╠ßŪ░ĮY(ji©”)╩°īÆ╦╔žøÄ┼š■▓▀Ż¼ETA╣½▓╝įŁė═Äņ┤µöĄ(sh©┤)ō■(j©┤)▓Ņė┌ŅAŲ┌Ż¼ę╗Č©│╠Č╚╔Žų·ķLįŁė═ārĖ±Ż¼▓╗▀^ūŅą┬╣½▓╝Ą─įŃĖŌĄ─├└ć°Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)Ż¼ūī═Č┘Yš▀ī”├└ć°Įø(j©®ng)Ø·Å═╠KĄ─▓ĮĘźĖąĄĮæčę╔ĪŻć°ā╚(n©©i)čļąąīę┤╬ÅŖš{(di©żo)┐žųŲ╬’ārĄ─ųžę¬ąįŻ¼Šo┐sžøÄ┼š■▓▀┐ų│ų└m(x©┤)Ż¼ĮoŲ¾śI(y©©)┘YĮĦüĒē║┴”Ż¼┤¾Łh(hu©ón)Š│Ų½┐š└^└m(x©┤)Ż╗╗∙▒Š├µ╔ŽŻ¼PTAŽ┬ė╬«a(ch©Żn)śI(y©©)Ą─ąĶŪ¾╚į▓╗ūŃŻ¼Š█§źÄņ┤µē║┴”╚į╬┤£p╚§Ż¼£ņŠ]ķLĮzėąäéąįąĶŪ¾Ż¼ārĖ±ėą╦∙╔ŽØqŻ¼Ą½Į╗ęūŪÕĄŁŻ¼£ņŠ]Č╠Įz╚§ä▌│ų└m(x©┤)Ż¼┘Q(m©żo)ęū╔╠╚į│ųė^═¹æB(t©żi)Č╚ĪŻ┴Ē═ŌŻ¼─┐Ū░╝Å┐Ś╩ął÷╠Äė┌ŲŻ▄øĀŅæB(t©żi)Ż¼│÷┐┌┴┐ėą╦∙Ž┬ĮĄŻ¼╩ął÷į┘¼F(xi©żn)é„┬ä7į┬╝Å┐ŚŲĘ│÷┐┌═╦ČÉīóÅ─16%ĮĄų┴11%Ż¼ę╗Ą®│╔šµŻ¼ä▌▒žīó║▄┤¾│╠Č╚╔Žė░ĒæŽÓĻPųąąĪŲ¾śI(y©©)ĪŻPTAĄ─ą┬į÷«a(ch©Żn)─▄▓╗Š├īó═ČĘ┼╩ął÷Ż¼Ģ■┤¾Ę∙į÷╝ė╩ął÷╣®æ¬Ż¼īóī”PTAārĖ±śŗ(g©░u)│╔ē║ųŲĪŻ╝╝ąg(sh©┤)├µ╔ŽŻ¼─┐Ū░PTAęčĮø(j©®ng)ė|╝░╚ź─Ļ11į┬ĄūĄ─ārĖ±Ą═╬╗Ż¼╗∙▒Š├µĄ─Ų½╚§Ė±Šųø]ėąĖ∙▒ŠŠÅĮŌŻ¼╚į╠Äį┌Ž┬Ą°═©Ą└ųąŻ¼Ą½Į³╚šŻ¼┤¾ū┌╔╠ŲĘš¹¾wėąų■ĄūŲ¾ĘĆ(w©¦n)ä▌Ņ^│÷¼F(xi©żn)Ż¼īóĢ■į┌ę╗Č©│╠Č╚╔Žų·┴”PTAĄ─Ę┤ÅŚŻ¼┴Ē═ŌŻ¼─┐Ū░PTAŽ┬ėą5╚šĪó10╚šŠ∙ŠĆų¦ō╬Ż¼į┌9600ę╗ŠĆėąŲ¾ĘĆ(w©¦n)┌ģä▌Ż¼═¼ĢrŻ¼ČÓŅ^ėąį÷é}ęŌįĖ▒ĒŽ¾Ż¼┼ąöÓČ╠Ų┌ā╚(n©©i)PTAš╩Äš¹└ĒŻ¼ąĪĘ∙Ę┤ÅŚĄ─Ė┼┬╩▌^┤¾ĪŻ▓╗▀^╩¦╚ź╗∙▒Š├µų¦ō╬Ą─Ę┤ÅŚĢ■ČÓ╩▄Įø(j©®ng)Ø·Łh(hu©ón)Š│ū¾ėęŻ¼’LļU▓©äė▌^┤¾Ż¼Į©ūhį┌─┐Ū░Ūķä▌▀Ć▓╗╩Ū╩«Ęų├„└╩Ģr┐šå╬▌pé}Ż¼ČÓå╬ųö╔„Ż¼ĻPūóĖ¶ę╣įŁė═ū▀ä▌ę²ī¦Ż¼╝░├▐╗©ū▀ä▌ė░ĒæĪŻ