Ą┌ę╗▓┐Ęų ▒Šų▄Ų┌žøąąŪķ

ĪĪĪĪūį╔Žų▄Ż¼PTAę╗ų▒į┌ąŅä▌Ę┤ÅŚŻ¼ų„┴”║Ž╝sTA109╔Žų▄╬Õ│╔╣”═╗ŲŲē║┴”ŠĆ9700Ż¼ų▄ę╗ąĪĘ∙Ė▀ķ_Ż¼ĮĶÓŹ├▐Ą─ÅŖä┼ū▀ä▌Ż¼Ę┤ÅŚą┼ą─╩«ūŃŻ¼šŠ╔Ž20╚šŠ∙ŠĆŻ¼▓╗▀^Ż¼į┌▒P╬▓│÷¼F┴╦ČÓŅ^╝»ųąŲĮé}Ż¼ąĪĘ∙╩šĄ°Ż╗ų▄Č■TA109Ą═ķ_Ė▀╩šŻ¼╩▄├▐╗©ÅŖä┼ū▀ä▌Ą─Ħäėęį╝░╬ń║¾┤¾▒P╔ŽąąĄ─┴”┴┐Ż¼ąĪĘ∙ū▀Ė▀Ż¼Ą½Š═Ų▒Š╔ĒüĒšfŻ¼▀Ć╩Ūčė└m┴╦Ū░╚šĄ─╚§ä▌ąąŪķŻ╗ų▄╚²TA109Ė▀ķ_Ą═ū▀Ż¼╚§ä▌į┘¼FŻ¼╩▄├▐╗©╝░┤¾▒PŽ┬ąąÄ¦äėŻ¼ę╗┬ĘŽ┬╗¼Ż╗ų▄╦─ė╔ė┌Ė¶ę╣╣½▓╝Ą─├└ć°ĮøØ·öĄō■▓Ņė┌ŅAŲ┌Ż¼ŽŻ┼Dįu╝ēėųįŌŽ┬š{Ż¼┤¾╝ęī”ĮøØ·ą╬ä▌║├▐D«a╔·æčę╔Ż¼Ė¶ę╣═Ō▒P├└įŁė═┤¾Ę∙Ž┬Ą°Ż¼╔╠ŲĘ╩ął÷│ąē║Ż¼«ö╚šć°ā╚╔╠ŲĘ╩ął÷┐šŅ^ÜŌĘš▌^ØŌŻ¼PTA╠°┐šĄ═ķ_Ż¼ę╗┬Ę▒Pš¹Ż╗ų▄╬Õę“Ū░╚š╔╠ŲĘārĖ±┤¾Ę∙Ž┬Ą°Ż¼Į±╠ņŲš▒ķš╣ķ_Ę┤ÅŚŻ¼Ą½TA109╔Ž╬ńū▀ä▌ŲĮ║═Ż¼╬ń║¾═╗╚╗ÅŖä▌Ż¼│ų└m└ŁØqŻ¼╚šā╚ČÓ┐šļpĘĮŠ∙┤¾Ę∙į÷é}Ż¼Ą½├„’@┐šĘ┐į÷│ųĖ³╔§Ż¼▀Ć╩Ūę╗Č©│╠Č╚╔ŽĘ┤æ¬┴╦PTA▒Š╔ĒĄ─╚§ä▌ĪŻ

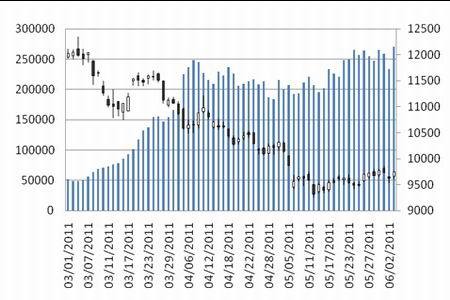

ĪĪĪĪłD1: ÓŹų▌╔╠ŲĘĮ╗ęū╦∙PTAų„┴”║Ž╝sTA1109ārĖ±┼c│ųé}┴┐ūā╗»┌ģä▌

łD×ķÓŹų▌╔╠ŲĘĮ╗ęū╦∙PTAų„┴”║Ž╝sTA1109ārĖ±┼c│ųé}┴┐ūā╗»┌ģä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind,ųąŲ┌蹊┐į║Ż®

Ą┌Č■▓┐Ęų ▒Šų▄¼FžøąąŪķ

ĪĪĪĪ▒Šų▄╚A¢|PTA¼Fžø╩ął÷ų▄ā╚╚šārĖ±Ž╚╔²║¾ĮĄŻ¼ų▄│§ąąŪķū▀łįŻ¼Ą½ų▄╦─ėą┤¾Ę∙Ž┬┤ņĪŻŽ┬ė╬Š█§ź£ņĮz«aŲĘÄņ┤µē║┴”▌^┤¾Ż¼Įė▒PęŌŽ“Ą═├įŻ¼ĮKČ╦├µ┼R┘YĮŠoÅłŻ¼Ž▐ļŖĖ▀ĘÕĄ╚ē║┴”Ż¼╩ął÷ą─æB▌^’@ųö╔„Ż¼Ą½ė▓ąįąĶŪ¾╚į┤µį┌Ż¼Ė▀Č╦ārĖ±ėąļyČ╚Ż¼▒Šų▄ł¾▒Pį┌9650-9800į¬/揯¼╣żÅS╝░┘Qęū╔╠¼Fžø▓╔┘ŤoęŌŽ“Ż¼▀f▒PęŌŽ“▌^Ą═9550-9750į¬/揯¼╩ął÷ą─æB▓╗╝čŻ¼īŹ▒P┤¾ų┬9550-9750į¬/揯¼╣żÅSĖ▀Č╦ārĖ±Įė▒PęŌŽ“╔┘Ż¼īŹ▒P«É│ŻŪÕĄŁĪŻ

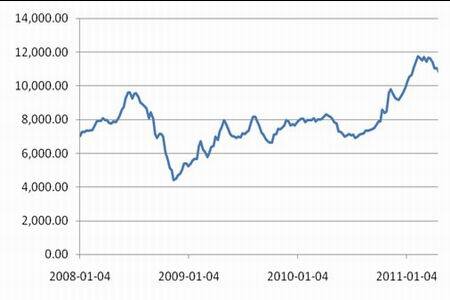

ĪĪĪĪłD2:▒Šų▄PTA╩ął÷ārĖ±

łD×ķ▒Šų▄PTA╩ął÷ārĖ±▒ĒĪŻŻ©łDŲ¼üĒį┤Ż║Wind,ųąŲ┌蹊┐į║Ż®

ĪĪĪĪłD3:PTA¼Fžø╩ął÷ārĖ±ū▀ä▌

łD×ķPTA¼Fžø╩ął÷ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind,ųąŲ┌蹊┐į║Ż®

ĪĪĪĪų▄╬ÕŻ¼PTA▀M┐┌žø╩ął÷ąąŪķŪÕĄŁŻ¼┼_×│┤¼žø╝░▒ŻČÉžøł¾▒PęŌŽ“1220├└į¬/揯¼īŹ▒P┤¾ų┬1210├└į¬/揯¼Ēnć°┤¼žø╝░▒ŻČÉžøł¾▒P1210├└į¬/揯¼īŹ▒P┤¾ų┬1200├└į¬/揯¼┘Qęū╔╠╚ļ╩ą▀tę╔Ż¼╣żÅSČÓ░┤ąĶ▓╔┘ÅŻ¼╝ėų«┼RĮ³╣Ø╚šŻ¼╩ął÷▓╔┘ÅęŌŽ“ŪÕĄŁŻ¼īŹ▒PŽĪ╔┘ĪŻ

Ą┌╚²▓┐Ęų ╔ŽŽ┬ė╬Ęų╬÷

ĪĪĪĪę╗Īó ╔Žė╬Ūķør

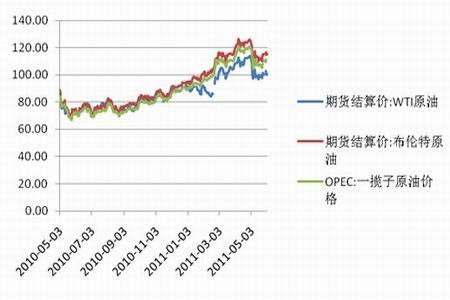

ĪĪĪĪų▄╬Õ╝~╝s╔╠śIĮ╗ęū╦∙(NYMEX)7į┬Ę▌Į╗ĖŅĄ─▌p┘|įŁė═Ų┌žøārĖ±ąĪĘ∙╔ŽØqŻ¼ūĘ╗ž┴╦ų▄╦─Ą─▓┐ĘųĄ°Ę∙Ż╗├└ć°įŁė═Ų┌žøų▄ę╗Äū¤oūāäėŻ¼┼Ū╗▓į┌╔Žų▄äōŽ┬Ą─ā╔ų▄Ė▀³cĖĮĮ³Ż¼╩ął÷╚▒Ę”ų„ę¬ĮøØ·öĄō■Ż¼╝ė╔Žų▄ę╗├└ć°ę“Ļć═÷īó╩┐╝o─Ņ╚šą▌╩ąŻ¼═Č┘Y╚╦┘I▒P▓╗╗Ņ▄SŻ¼═¼ĢrŻ¼╩ął÷ŅAŲ┌╩»ė═▌ö│÷ć°ĮM┐Ś(OPEC)ÜW┼Õ┐╦12éĆ│╔åTć°5į┬įŁė═╚š«a┴┐ŅAėŗŁh▒╚īóį÷11╚f═░Ż¼ų┴2890╚f═░ĪŻļSų°▀M╚ļŽ─╝Š±{▄ć═·╝ŠŻ¼═Č┘Y╚╦ęÓĻPūóūŅ┤¾╩»ė═Ž¹┘Mć°├└ć°Ą─ąĶŪ¾ŪķørŻ╗╝~╝sįŁė═Ų┌žøārĖ±ų▄Č■╩š▒P╔ŽØqŻ¼įŁę“╩Ū╩ął÷▓┬£yÜWį¬ģ^Ą─ų„ÖÓé∙äš╬ŻÖCĮėĮ³ė┌Ą├ĄĮĮŌøQŻ¼Å─Č°Ä═ų·═Ų╔²┴╦ÜWį¬āČ├└į¬ģR┬╩Ż¼├└ć°╩»ė═ģfĢ■(API)6į┬1╚š░l▓╝ł¾ĖµĘQŻ¼Įžų┴5į┬27╚šę╗ų▄įŁė═Äņ┤µį÷╝ė350╚f═░Ż¼Ų¹ė═Äņ┤µį÷╝ė150╚f═░Ż¼Š∙ČÓė┌ŅAŲ┌Ż¼┴ĒADP,ISMöĄō■Š∙▓╗╝čŻ¼├└ć°Š═śI╩ął÷ę└┼f┤Ó╚§Ż¼═Č┘Yš▀ī”┤╦▒Ē╩Šō·ą─Ż¼─┬ĄŽŽ┬š{ŽŻ┼Dų„ÖÓé∙äšįu╝ē┼cŪ░Š░Ż¼┴Ņ╩ął÷ō·ą─ÜWų▐ų„ÖÓé∙äš╬ŻÖC┐╔─▄ŠĒ═┴ųžüĒŻ¼Č╝┴Ē├└įŁė═│ąē║Ż¼Ą°Ę∙ÄūĮ³═╠╩╔Ū░╚šØqĘ∙Ż╗ų▄╬ÕįŁė═ąĪĘ∙╗žš{Ż¼─┐Ū░ć°ļHįŁė═«öŪ░▓ó╬┤šęĄĮ▀\ąąų„ŠĆ╦„Ż¼╣╩š¹¾wū▀ä▌▀Ć╩Ū▌^×ķĮ╣ūŲŻ¼╩ął÷╔Žę╗ĘĮ├µī”ĮøØ·š╣═¹Ū░Š░ō·ænŻ¼┴Ēę╗ĘĮ├µät╩Ū├└į¬▓╗öÓ┘HųĄĮoėĶŽÓĻP╠ßš±ĪŻā╔ĘNÅ═ļsą─└ĒŽÓ╗źųŲ╝sŻ¼ät╩Ū│╩¼F│÷Žõ¾wš╩ÄąąŪķĪŻ

ĪĪĪĪłD4:ć°ļHįŁė═ārĖ±ū▀ä▌

łD×ķć°ļHįŁė═ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind,ųąŲ┌蹊┐į║Ż®

ĪĪĪĪ▒Šų▄ÜW├└╩ął÷PXārĖ±╗∙▒Š▒Ż│ųĘĆČ©Ż¼Ą½į┌ų▄╬Õėą├„’@Ą°Ę∙Ż¼üåų▐╩ął÷FOBĒnć°║═CFRųąć°Ž╚ėąąĪĘ∙╔ŽØqŻ¼║¾ėą▀B└möU┤¾Ą─Ą°Ę∙Ż¼į┌ų▄╦─ąĪĘ∙╔ŽØq║¾ų▄╬Õ└^└m┤¾Ą°ĪŻų▄╬ÕPXūŅą┬ł¾ārŻ║ÜWų▐FOB┬╣╠žĄż1538.00-1542.00├└į¬/揯¼Ą°5├└į¬/揯¼üåų▐FOBĒnć° 1462.00-1464.00├└į¬/揯¼Ą°20├└į¬/揯¼üåų▐ CFRųąć°1482.00-1484.00├└į¬/揯¼ Ą°20├└į¬/揯¼├└ć° FOB├└ć°║Ż×│1540.50-1545.50├└į¬/揯¼Ą°27├└į¬/ćŹĪŻ

ĪĪĪĪłD5:╔Žė╬įŁ┴ŽPXārĖ±ū▀ä▌

łD×ķ╔Žė╬įŁ┴ŽPXārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind,ųąŲ┌蹊┐į║Ż®

ĪĪĪĪČ■Īó Ž┬ė╬Ūķør

ĪĪĪĪ▒Šų▄ĮŁšŃ£ņŠ]ķLĮz╩ął÷ĘĆųąėąØqŻ¼Äņ┤µ╗“ārĖ±Ų½Ą═Ą─FDY└^└m╔Žš{Ż¼Č°POY╝░DTYätČÓöĄŠS│ųĘĆČ©Ż¼▓┐Ęų╣żÅSł¾ār└^└m╔Žš{Ż¼Ę∙Č╚į┌50-200į¬/ćŹ▓╗Ą╚ĪŻ«aõNŠS│ų┴╝║├æBä▌Ż¼╗»└w╣żÅSÄņ┤µē║┴”ŠÅĮŌŻ¼POYÄņ┤µČÓį┌7-10╠ņĪóFDÄņ┤µČÓ10-15╠ņŻ¼▓┐Ęų▌^Ą═5-7╠ņĪóDTYÄņ┤µ15-20╠ņŻ¼╩ął÷ę╗ų▒│╩¼F«aõNĘ┼┴┐Ą─ĀŅæBŻ¼╗»└w╣żÅSÄņ┤µ┴┐ęčĮĄų┴║Ž└Ē╦«ŲĮŻ¼Č°▀mõNęÄĖ±╣®æ¬Ė³╩ŪŲ½ŠoĪŻĄ½Įø▀^ų▄│§▀B└mū▀Ė▀ų«║¾Ż¼╩ął÷ųö╔„ą─æBėą╦∙į÷ČÓŻ¼é„ĮyĄŁ╝ŠąĶŪ¾ŲŻ╚§Ą─ŅAŲ┌Īóė├ļŖĖ▀ĘÕüĒ┼RŽ▐ļŖš■▓▀╝ė┤aęį╝░Į³Ų┌╚╦├±Ä┼Ą─┐ņ╦┘╔²ųĄĄ╚ę“╦žę²ŲśIš▀Ą─ō·ænĪŻų▄─®ĮŁšŃ£ņŠ]ķLĮz╩ął÷└^└m╔ŽąąŻ¼║Ń┴”Īó╩ó║ńĄ╚ąĪ▓┐Ęų╣żÅSł¾ār└^└m╔Žš{Ż¼Ę∙Č╚į┌50-300į¬/ćŹ▓╗Ą╚ĪŻĄ½ė╔ė┌▓╗┤_Č©ę“╦ž▌^ČÓŻ¼╩ął÷╚╦╩┐ī”ė┌Č╦╬ń╣Ø║¾ąąŪķČÓ│ųųö╔„śĘė^Ą─æBČ╚ĪŻ

ĪĪĪĪ▒Šų▄ĮŁšŃĄžģ^£ņŠ]Č╠└w╩ął÷ė^═¹ÜŌĘšØŌ║±Ż¼╗»└w╣żÅSł¾ār│ųĘĆŻ¼Ą½īŹļH│╔Į╗ārĖ±▌^×ķ╗ņüyĪŻīŹļH│╔Į╗ėąę╗Č©╔╠šä┐šķgŻ¼╝ā£ņ╝å▓ó╬┤£ņŠ]Č╠└wārĖ±Ą─╔ŽąąČ°│÷¼FĘ┼┴┐Ż¼īŹļHū▀žøŪķør╚į▌^ę╗░ŃŻ¼╩ął÷ārĖ±╗∙▒ŠŠS│ųŻ¼ų▄─®T32Sų„┴„ł¾ār18000į¬/揯¼Ė„Ąž╗»└wÅSł¾ārČÓŠS│ųĘĆČ©Ż¼░ļ╣Ō1.4D*38mm╩ął÷ų„┴„ł¾ār12600-12800į¬/ćŹ¼F┐Ņ│÷ÅSŻ¼ė╔ė┌Ž┬ė╬╝åŠĆ▒Ē¼Fę╗░ŃŻ¼┘I╝ęĮė▒P▌^×ķųö╔„Ż¼ČÓęįąĪå╬čažø×ķų„ĪŻ

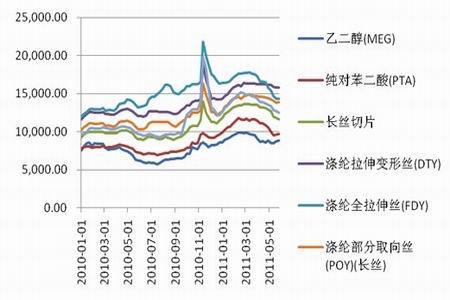

ĪĪĪĪłD6:PTA╝░ŲõŽ┬ė╬«aŲĘārĖ±ū▀ä▌

łD×ķPTA╝░ŲõŽ┬ė╬«aŲĘārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind,ųąŲ┌蹊┐į║Ż®

Ą┌╦─▓┐Ęų ║¾╩ąš╣═¹

ĪĪĪĪ╗∙▒Š├µ╔Ž┐┤Ż¼╔Žė╬įŁė═ārĖ±└@░┘├└į¬╔ŽŽ┬▓©äėŻ¼ų▒ĮėįŁ▓─┴ŽPXŻ¼ė╔ė┌PTAÖzą▐ī¦ų┬ąĶŪ¾£p╚§Ż¼╩»─Xė═ārĖ±Ž┬Ą°═Ž└█Ż¼╩ął÷ārĖ±ėą╦∙Ž┬Ą°ĪŻPTA¼Fžø╩ął÷Į╗ęū│ų└mŪÕĄŁŻ¼┘YĮŠoÅłŻ¼╩ął÷æBČ╚ųö╔„ĪŻŽ┬ė╬£ņĮz«aõNų▓Į▐D║├Ż¼Äņ┤µē║┴”Ž┬ĮĄŻ¼£ņŠ]Č╠Įzł¾ārŲĮĘĆŻ¼£ņŠ]ķLĮzĘĆųąėąØqĪŻ▒Šų▄ę“čbų├Özą▐ķ_╣ż┬╩ėą╦∙Ž┬ĮĄŻ¼Ė„ĘĮ├µ▓┐Ęų└¹║├PTA╩ął÷Ż¼ų¦ō╬┴╦▒Šų▄│§PTAĘ┤ÅŚ│ų└mŻ¼Ą½ų▄╦─ę“×ķįŁė═ārĖ±ū▀Ą°Č°Ž┬┤ņĪŻ┐╝æ]ĄĮ╬┤üĒŽ▐ļŖĄ─ė░ĒæŻ¼╝Å┐Ś╩ął÷Ą─ĄŁ╝ŠŻ¼ęį╝░╣Ø║¾Ż¼ļSų°ę▌╩ó╩»╗»ą┬«a─▄Ą─═Č«a║═Özą▐čbų├Ą─ųžą┬═Č«aŻ¼PTAārĖ±┐╔─▄Ģ■▀m«ö│ąē║ĪŻ╝╝ąg╔Ž┐┤Ż¼TA109į┌20╚šŠ∙ŠĆĖĮĮ³Ą├ĄĮų¦│ųŻ¼╔ŽąąūĶ┴”ŽÓī”£p╔┘Ż¼Ą½ė╔ė┌Ū░Ų┌╠°┐š╚▒┐┌Ą─ē║┴”╚į╚╗┤µį┌Ż¼Č╠Ų┌┐╔─▄Ģ■ėą╗žÅŚĘ┤Å═Ż¼Ą½╚§ä▌╚į┼fĪŻ│ųé}ĘĮ├µŻ¼į┌ąĪķL╝┘üĒ┼RŪ░Ż¼ČÓ┐šģsŠ∙ėą┤¾Ę∙į÷é}Ż¼ĀÄŖZ├„’@Ż¼╩ął÷ęčĮøÅ─Ū░Ų┌Ą─å╬▀ģąąŪķŽ“ŲĮ║Ō▐DęŲŻ¼«öŪ░ČÓ┐šę“╦žĮ╗┐ŚŻ¼ąąŪķ│÷¼FąĪĘ∙Ę┤ÅŚŻ¼Ą½╔ŽĘĮūĶ┴”╚į╚╗▓╗ąĪŻ¼┤¾Ę∙Ę┤ÅŚĄ─Ė┼┬╩ėąŽ▐ĪŻĮ©ūh═Č┘Yš▀Ė─ūāŪ░Ų┌▀^Č╚┐┤┐šĄ─╦╝┬ĘŻ¼Ą½ę▓▓╗ę¬ī”Ę┤ÅŚ┐šķg▀^Č╚śĘė^Ż¼┐╔▀Mę╗▓ĮĻPūó20╚šŠ∙ŠĆĄ─ų¦ō╬Č╚Ż¼Į©ūh═Č┘Yš▀Ę└ĘČ╗ž┬õ’LļUŻ¼ć└Ė±┐žųŲé}╬╗Ż¼£p╔┘Ę┤ÅŚ╗∙▒ŠĄĮ╬╗║¾Ą─╗ž┬õ’LļUĪŻ