ę╗Īó╔Ž░ļ─ĻŪķør┐éĮY

1Īó£ņŠ]ķLĮz╔Ž░ļ─Ļ╩ął÷ū▀ä▌╗žŅÖ

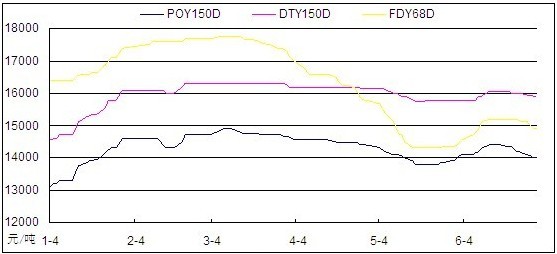

2011─Ļ╔Ž░ļPOYĪóDTYĪóFDY«aŲĘį┌ČÓöĄĢrķgČ╬ā╚─▄▒Ż│ų╗∙▒Šę╗ų┬Ą─ū▀ä▌Ż¼Ą½▀M╚ļČ■╝ŠČ╚ų«║¾Ż¼ļSų°Ė▀└¹ØÖ┌ģä▌Ž┬Ė„╝ęŲ¾śI╝»ųąąį═Č«aFDYų«║¾Ż¼FDY┼cPOYĪóDTY│÷¼F┴╦▒│ļxū▀ä▌ĪŻ╔Ž░ļ─ĻPOY150DĄ─Ą═³c╗∙▒Šį┌ķ_─ĻĄ─13100į¬/ćŹ╦«ŲĮŻ╗Č°DTY150DĄ═ÅŚĄ─Ą═³cę▓│÷¼Fį┌ķ_─Ļ│§Ż¼ār┬õ14500-14600į¬/ćŹĖĮĮ³Ż╗FDY68DĄ─Ą═³cät┼cŪ░ā╔š▀Įž╚╗▓╗═¼Ż¼į┌5į┬Ž┬č«ļAČ╬Ż¼FDYäōŽ┬╔Ž░ļ─ĻĄ─Ą═³cŻ¼FDY68Dār┬õ14300į¬/ćŹĖĮĮ³ĪŻČ°╚²éĆ«aŲĘĄ─Ė▀³cĘųäe×ķPOY150Dār┬õ14900į¬/揯¼DTY150DĄ═ÅŚār┬õ16300į¬/揯¼FDY68Dār┬õ17700-17800į¬/揯╗Ęųäe│÷¼Fį┌3į┬╔Žųąč«Īó2į┬Ž┬č«ĄĮ3į┬ųąŽ┬č«ęį╝░3į┬╔Žųąč«ĖĮĮ³

1į┬£ņŠ]ķLĮz╩ął÷å╬▀ģŽ“╔ŽŻ¼ė╚ŲõPXčbų├╣╩šŽī¦ų┬PXį┌Č╠Ģrķg▒╗═╗ŲŲ1600├└į¬/ćŹĻP┐┌Ą─ū„ė├▓╗╚▌ąĪėUŻ╗«ö╚╗Ž┬č«├▐╗©1109╝░TA1105ĘŌė┌Øq═Żę▓╩╣Ą├ąąŪķĄ├ęį└^└m═╗ŲŲŻ╗1į┬ĮzārØqĘ∙╗∙▒Šį┌1000-1500į¬/ćŹ▓╗Ą╚ĪŻ2į┬£ņŠ]ķLĮz╩ął÷šŁĘ∙▒Pš¹Ż¼─Ļ║¾╩ął÷┘I▒P¤ßŪķ▓╗Ė▀Ż¼į┘ę“╬’┴„╗ųÅ═ŠÅ┬²Ż¼ī¦ų┬«aõNĄ═├įŻ╗┤╦║¾╝ėŽó╝░Ž┬ė╬šą╣żļyĄ╚ī¦ų┬Šų▓┐¼FĄ°ä▌ĪŻ┤╦║¾ĄžŠēš■ų╬┤╠╝żė═ār┼╩╔²╝░ÜWų▐PX┤¾Ę∙└ŁØqĪóįŁ┴ŽĮY╦ŃārĖ▀ĮYĄ─Ħäė┴”ļyö│TA1105Ą──µä▌┤¾Ą°Ż¼Įzārš¹¾wŲ½Ž“Šd▄øæBä▌Ż╗2į┬ĮzārØqĘ∙ČÓį┌200-300į¬/揊ėČÓĪŻ3į┬£ņŠ]ķLĮz╩ął÷šŁĘ∙š╩Äčė└mŻ╗╔Žč«ąĪĘ∙└ŁĖ▀Ż¼┤╦║¾╚š▒Š9╝ēÅŖšī¦ų┬PX▀BĘ¼Ž“╔Ž═╗ŲŲŻ¼£ņĮz┤¾▒P│╩¼FĮYśŗąį▓Ņ«ÉŻ¼FDYį┌«a─▄╝»ųą═Č«aų«║¾ķ_╩╝Ėą╩▄├„’@ē║┴”Ż╗3į┬POYĪóDTY╗∙▒ŠÖM▒PŻ¼FDYĘĮ├µārĖ±├„’@Ž┬┤ņ300-500į¬/ćŹĪŻ4į┬£ņŠ]ķLĮz╩ął÷┐é¾w╚įčė└mŽ┬ąąæBä▌Ż¼Ą½Ė„«aŲĘ╝░┤ų╝ÜĄ®ęÄĖ±ĮYśŗąį▓Ņ«É▌^ų«Ū░Ų┌į÷ÅŖŻ╗ŽÓī”Č°čį╝ÜĄ®Įz╝░ČÓ┐ūĮzē║┴”▌^┤¾Ż¼Ą═ārīė│÷▓╗ĖFŻ╗Šų▓┐Ąžģ^│÷žøęŌŽ“▌^ÅŖŲ¾śIų„äėĄ°ārĘ∙Č╚▌^┤¾Ż¼│ŻęÄŲĘ┼cČÓ┐ūĮzĄ╣Æņ’@¼FĪŻ4į┬│ŻęÄŲĘĄ°Ę∙╗∙▒Š┐žųŲį┌200-400į¬/揯¼Č°╝ÜĄ®Įz╝░ČÓ┐ūĮzē║┴”ŅH┤¾Ż¼Ą°Ę∙Ė³▀_1200-1500į¬/揯¼▌^Ė▀Ą°Ę∙Ė·ė|├■ų┴2000į¬/ćŹĪŻ5į┬£ņŠ]ķLĮzŽ╚ęų║¾ōPū▀ä▌Ż¼ŅHėąė|ĄūĘ┤ÅŚų«ĖąŻ╗«ö╚╗Ū░Ų┌╩ął÷ĮYśŗąį▓Ņ«É┌ģä▌į┌5į┬╚įėąčė└mŻ╗│ŻęÄŲĘĄ°ä▌┬įŲĮŠÅĪŻų┴Ž┬č«Ż¼£ņĮz╩ął÷ėąą¦ų╣Ą°Ż¼Ū░Ų┌│¼Ą°Ą─«aŲĘ│╔×ķ£ņĮzĄ─ų„┴”▄ŖŻ¼Ė„╝ęŲ¾śIęĢūį╔ĒŪķørĻæ└mėą╠ßārĪŻ5į┬Ė„«aŲĘ└^└m▓Ņ«É╗»ū▀ä▌Ż¼│ŻęÄŲĘĄ°Ę∙╔įąĪŻ¼╗∙▒Šį┌400-500į¬/揯¼╝ÜĄ®╝░ČÓ┐ūĮzĄ°Ę∙╔į┤¾į┌1400-1500į¬/揊ėČÓĪŻ6į┬£ņŠ]ķLĮz╩ął÷Ž╚ōP║¾ęųū▀ä▌Ż¼│§Ų┌╗∙▒Ščė└m5į┬─®Ą─Øqä▌Ż¼Ą½ļSų°14╚šĮøØ·öĄō■╣½▓╝Ż¼čļąąŽ┬╬ńļS╝┤ą¹▓╝╔Žš{┤µ┐Ņ£╩éõĮŻ╗┤╦║¾įŁė═╩▄ŽŻ┼D╬ŻÖCė░Ēæ┤¾Ą°ėŌ4├└ĮĖ³╩Ūī¦ų┬╩ął÷č®╔Ž╝ė╦¬ĪŻŽ┬č«║¾Ų┌PTAų„┴”║Ž╝säōŽ┬─Ļā╚ą┬Ą═ų«║¾Ż¼įŁė═ķ_╩╝▀BĘ¼└ŁĖ▀Ż¼▀@╩╣Ą├£ņĮz╩ął÷Ą°ä▌ėą╦∙╩ššŁŻ¼Šų▓┐Ąžģ^«aŲĘ│÷¼FąĪĘ∙║├▐DĪŻ6į┬FDY╝ÜĄ®ęÄĖ±Ę┤ÅŚ├„’@Ż¼ØqĘ∙▀_500-600į¬/揯¼Ą½ŲõėÓ«aŲĘārĖ±ČÓęįąĪĘ∙š╩ÄŠėČÓĪŻ