Į±─Ļ╩ŪPTAą┬«a─▄═Č«aĄ─Ė▀ĘÕ─ĻŻ¼Č°Ž┬ė╬Š█§źą┬į÷«a─▄ŽÓī”▌^╔┘Ż¼╝ė╔ŽŽ┬ė╬ąĶŪ¾▀M╚ļĄ═╦┘į÷ķLų▄Ų┌Ż¼▀@ą®ę“╦ž╣▓═¼øQČ©┴╦PTAĄ─ųąķLŲ┌╚§ä▌Ė±ŠųĪŻ

ĪĪĪĪ3į┬ųąŽ┬č«Ż¼PTAŲ┌ārĄ°ŲŲ60╚šŠ∙ŠĆ║¾Ż¼╚§ä▌Ę┤ÅŚŻ¼Ą½į┌ø_ō¶8800į¬/ćŹę╗ŠĆ¤o╣¹║¾│ąē║╗ž┬õĪŻÅ─╗∙▒Š├µĘų╬÷Ż¼PTA╩▄ČÓųž└¹┐šę“╦žė░ĒæųąŲ┌Ą°ä▌ļyĖ─Ż¼Ž┬ĘĮ─┐ś╦╬╗į┌8000Ī¬8200į¬/ćŹĪŻ

ĪĪĪĪPTAą┬į÷«a─▄öUÅł¤ß│▒üĒęu

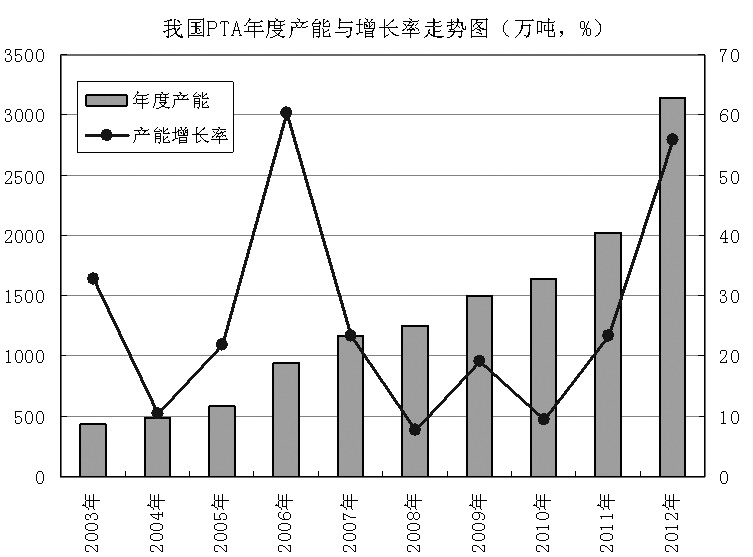

ĪĪĪĪ2012─ĻŻ¼ć°ā╚PTA╩ął÷ėŁüĒ2006─ĻęįüĒĄ─ėųę╗▌å«a─▄═ČĘ┼Ė▀ĘÕŲ┌Ż¼ą┬═ČĘ┼«a─▄×ķ1150╚f揯¼«a─▄į÷Ę∙│¼▀^50%Ż¼┐é«a─▄īó╠ßĖ▀ų┴3146╚f揯¼š╝╚½Ū“«a─▄Ą─50%ū¾ėęĪŻ

ĪĪĪĪĮ±─ĻęįüĒŻ¼ė╔ė┌ĮKČ╦ąĶŪ¾╬«┐sŻ¼ąĶŪ¾═·╝Š▓╗═·Ż¼Š█§źĪó┐ŚįņĪóĘ■čbąąśI├µ┼Rć└Š■Ą─╚źÄņ┤µē║┴”ĪŻŽ┬░ļ─ĻŻ¼ļSų°PTAą┬į÷«a─▄═ČĘ┼Ė▀│▒Ą─üĒ┼RŻ¼ąąśIā╚▓┐ĖéĀÄīóĖ³╝ė╝ż┴ęŻ¼ą┬į÷«a─▄ĦüĒĄ─╣®æ¬ē║┴”Ģ■ųØu’@¼FĪŻ

ĪĪĪĪŠ█§ź«a─▄į÷┴┐▓╗ČÓŪęūāöĄ▌^┤¾

ĪĪĪĪÅ─Ž┬ė╬Š█§źąąśIüĒ┐┤Ż¼Į±─ĻŠ█§ź«a─▄į÷┴┐į┌700ČÓ╚f揯¼Š▀¾w═Č«aĢrķg╬┤Č©ĪŻė╔ė┌Š█§źčbų├═Č«aĢrķgŽÓī”ė┌PTAĢ■▒╚▌^ņ`╗Ņ,ą┬čbų├═Č«aĄ─ūāöĄ▌^┤¾ĪŻ╚¶░┤ųąķgöĄüĒėŗ╦ŃŻ¼╔Ž░ļ─Ļą┬į÷350╚f揥─Š█§ź«a─▄Ż¼░┤šš╔·«a1揊█§źąĶę¬0.86ćŹPTAüĒėŗ╦ŃŻ¼┤¾Ė┼ąĶę¬300╚f揥─PTAĪŻ╔Ž░ļ─ĻŠ█§ź«a─▄į÷┴┐╗∙▒Š┐╔ęįŽ¹╗»PTAą┬«a─▄Ą─═ČĘ┼┴┐ĪŻĄ½Ž┬░ļ─ĻļSų°700ČÓ╚fćŹPTAą┬čbų├Ą─╝»ųą═Č«aŻ¼PTA╣®ąĶ╩¦║Ōē║┴”Ģ■įĮüĒįĮ┤¾ĪŻ

ĪĪĪĪĮKČ╦ąĶŪ¾▀M╚ļĄ═į÷ķLų▄Ų┌

ĪĪĪĪPTAŽ┬ė╬╝Å┐ŚĘ■čbąĶŪ¾▀M╚ļĄ═į÷ķLų▄Ų┌Ż¼╝Å┐ŚĘ■čbŲ¾śIā╚═Ō┘Qėåå╬ļpļpŽ┬╗¼Ä¦üĒĄ─ąĶŪ¾ē║┴”╩Ūė░ĒæPTA«aśIµ£Ą─ą┬å¢Ņ}ĪŻ

ĪĪĪĪÅ─╩ął÷ūŅą┬ūā╗»üĒ┐┤Ż¼Ž┬ė╬ąĶŪ¾Ž┬╗¼Ą─ų▒Įė▒Ē¼F╩ŪŻ¼ėĪ╚ŠÅS╝ė╣ż┴┐£p╔┘Ż¼┐ŚįņÅSķ_ÖC┬╩Ą═╬╗┼Ū╗▓Ż¼Š█§ź£ņŠ]╣żÅS«aŲĘÄņ┤µŠėĖ▀▓╗Ž┬ĪŻō■┴╦ĮŌŻ¼╩ó║ńėĪ╚Š┴∙ÅSĮ±─ĻśIäš╝ė╣ż┴┐▒╚╚ź─Ļ═¼Ų┌├„’@£p╔┘Ż¼═Ļ│╔┐═æ¶ėåå╬ų╗ąĶę¬1ų▄ĢrķgŻ¼Č°═∙─Ļ┐═æ¶ąĶĄ╚┤²1éĆį┬ĪŻ┴Ē═ŌŻ¼╠m╠ņ┐ŚįņĘ┤ė│Ż¼ūį2011─Ļ9į┬║¾Ż¼╝Å┐Śėåå╬ę╗ų▒Ų½╔┘Ż¼─┐Ū░│ŻęÄ┼„▓╝Äņ┤µėą2éĆį┬Ż¼Č°š²│Ż╦«ŲĮį┌20ČÓ╠ņĪŻ═¼ĢrŻ¼╣Pš▀▀Ć┴╦ĮŌĄĮŻ¼╩óØ╔╝░ų▄▀ģĄžģ^┐ŚÖCķ_╣ż┬╩ų╗ėą60%Ż¼┐ŚÖC┐é¾wķ_ÖC┬╩į┌ū▀Ą═ĪŻŲ¾śIŲš▒ķšJ×ķŻ¼Į±─ĻŽ┬ė╬ąĶŪ¾ĀŅør▒╚2008─Ļ▀Ćę¬▓ŅĪŻļSų°╚½Ū“ĮøØ·į÷╦┘┤¾Ę∙Ę┼ŠÅŻ¼ĮKČ╦ąĶŪ¾▀M╚ļĄ═į÷ķLų▄Ų┌Ż¼╗»└w╝Å┐ŚąąśI«a─▄▀^╩Żē║┴”ę▓īóųžą┬’@¼FĪŻ

ĪĪĪĪPX▒PäāŽ┬ė╬└¹ØÖ

ĪĪĪĪÅ─╔Žė╬üĒ┐┤Ż¼PTAĄ─įŁ┴Žų„ę¬×ķPXŻ¼į┌PTA│╔▒Šśŗ│╔ųąPX╝sš╝85%Ą─▒╚└²ĪŻ2010─Ļųąć°PX«a─▄×ķ986╚f揯¼▒Ēė^Ž¹┘M┴┐×ķ1100╚f揯¼32%Ą─PXę└┘ćė┌▀M┐┌ĪŻ2011─ĻŻ¼ė╔ė┌ĖŻ╝č┤¾╗»PXĒŚ─┐╩┬╣╩Ż¼ŅAėŗ╬┤üĒÄū─Ļųąć°PXĒŚ─┐īÅ┼·īóĢ■┌ģė┌ć└Ė±Ż¼ųąć°PX«a─▄į÷ķL╗“īó╩▄Ž▐ĪŻ░┤╔·«a1ćŹPTA╝sąĶ0.66揥─PX═Ų╦ŃŻ¼2015─Ļųąć°PX└ĒšōąĶŪ¾╝s▀_2400╚f揯¼ī├Ģr«a─▄╚▒┐┌Ė▀▀_400╚f揯¼ųąć°PTA«aśIµ£└¹ØÖīóŽ“PXąąśI▐DęŲĪŻ╬┤üĒPX╣®æ¬▓╗ūŃīó│╔×ķPTA«aśIµ£╔ŽĄ─Ī░Ų┐ŅiĪ▒Ż¼▓óīóī¦ų┬PXārĖ±▒Ż│ųŽÓī”ÅŖä▌Ż¼×ķPTAārĖ±Ä¦üĒ│╔▒Šų¦ō╬ĪŻĄ½╩ŪPXąąśIć└ųž▒PäāŽ┬ė╬└¹ØÖŻ¼īó┤“ō¶Ž┬ė╬Ų¾śI╔·«aĘeśOąįŻ¼ī¦ų┬PTA║═Š█§źķ_╣ż┬╩Ž┬╗¼Ż¼Ė▀│╔▒ŠļyęįĒś└¹Ž“Ž┬ė╬é„ī¦Ż¼╩ął÷īóį┌╔ŽŽ┬ė╬Ą─▌^┴┐ųąīżšęą┬Ą─ŲĮ║ŌĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼Į±─Ļ╩ŪPTAą┬«a─▄═Č«aĄ─Ė▀ĘÕ─ĻŻ¼Č°Ž┬ė╬Š█§źą┬į÷«a─▄ŽÓī”▌^╔┘ŪęūāöĄ▌^┤¾Ż¼╝ė╔Ž╔Žė╬PX▒PäāŽ┬ė╬└¹ØÖ║═Ž┬ė╬ąĶŪ¾▀M╚ļĄ═╦┘į÷ķLų▄Ų┌Ż¼▀@ą®ę“╦ž╣▓═¼øQČ©┴╦PTAĄ─ųąķLŲ┌╚§ä▌Ė±ŠųĪŻ