ĪĪĪĪŽ┬╚▒ąĶŪ¾

ĪĪĪĪ▓╔┘Å╔╠ųö╔„ūī╩ął÷č®╔Ž╝ė╦¬

ĪĪĪĪÅ─▒O£yöĄō■ųą┐╔ęį┐┤ĄĮ¼Fį┌Ž┬ė╬┐ŚįņÅS╝ęī”įŁ┴Ž▓╔┘Å│÷¼F├„’@╗ž┬õĪŻō■┴╦ĮŌŻ¼ė╔ė┌Ž┬ė╬╝Å┐ŚąąśIķ_╣żŪķørŠ═▓╗└ĒŽļŻ¼ī”£ņŠ]ķLĮzĄ─ąĶŪ¾┴┐ę▓│÷¼F┴╦├„’@Ą─Ž┬ĮĄŻ¼╩╣┤¾▓┐Ęų£ņŠ]ķLĮzÅS╝ęĄ─«aõN┬╩│÷¼F┴╦ę╗Č©Ą─Ž┬ĮĄĘ∙Č╚Ż¼╩ął÷õN╩█Ūķørę└╚╗▒╚▌^ŲĮĄŁĪŻ▀@╩╣Ą├£ņŠ]ķLĮzārĖ±Ą─š{š¹┐╔ų^╩Ū╦«ĄĮŪ■│╔ĪŻ

ĪĪĪĪō■║ŻĻP┐é╩ĮyėŗŻ¼4į┬Ę▌╬ęć°╝Å┐ŚŲĘĘ■čb│÷┐┌188ā|├└į¬Ż¼═¼▒╚Ž┬ĮĄ5.4%ĪŻ1~4į┬Ż¼╝Å┐ŚŲĘĘ■čb└█ėŗ│÷┐┌688.2ā|├└į¬Ż¼═¼▒╚į÷ķL0.5%ĪŻ┘Y┴Ž’@╩ŠŻ¼Į±─Ļ╬ęć°╝Å┐ŚŲĘĘ■čb│÷┐┌Å─1į┬Ą─215ā|├└į¬¾EĮĄų┴2į┬Ą─▓╗ūŃ░┘ā|├└į¬Ż¼3į┬Ę┤ÅŚų┴188ā|├└į¬ĪŻę╗Č■į┬│÷┐┌═¼▒╚Š∙×ķžōį÷ķLŻ¼3į┬╗ųÅ═13.4%Ą─į÷ķLĪŻ4į┬ätį┘┤╬│÷¼Fžōį÷ķLĪŻ▒╗ūu×ķųąć°═Ō┘Q│÷┐┌Ī░’LŽ“ś╦Ī▒Ą─ÅVĮ╗Ģ■ę▓×ķ╬ęéāé„▀f┴╦ŽÓĻPą┼ŽóŻ║Ą┌111ī├ÅVĮ╗Ģ■į┌ĄĮĢ■╚╦öĄ╬óį÷Ą─æBä▌Ž┬Ż¼└█ėŗ│÷┐┌│╔Į╗Łh▒╚║══¼▒╚ĘųäeŽ┬ĮĄ4.8%║═2.3%ĪŻÅ─ÅVĮ╗Ģ■│╔Į╗Ūķør┐┤Ż¼Č╠å╬Ų½ČÓŻ¼ķLå╬╚įŲ½╔┘Ż¼▀@īóĮoķLĮz╩ął÷įņ│╔ę╗Č©ē║┴”Ż¼ė╔ė┌└¹ØÖėą╦∙ą▐Å═Ż¼╚¶║¾Ų┌Ž┬ė╬▓╔┘Å┌ģ╚§Ż¼ätķLĮz╩ął÷╚į┼f│ąē║ĪŻ

ĪĪĪĪšŃĮŁĪó╔Į¢|ĪóĖŻĮ©ĪóÅV¢|Ą╚ĄžĄ─£ņŠ]ķLĮz╩ął÷ÜŌĘš└õŪÕŻ¼Ų¾śIł¾ārĻÄĄ°▓╗öÓŻ¼Ė„ŲĘĘNārĖ±Š∙╚½ŠĆŽ┬┤ņŻ¼═¼Ģr│╔Į╗ųžą─ę▓į┌Ž┬╗¼Ż¼╩ął÷│╔Į╗┴┐▓╗ūŃĪŻŲ¾śI«aõN┬╩╚įŠS│ųį┌Ų▀│╔ū¾ėę╦«ŲĮĪŻŲ¾śIÄņ┤µ┴┐└^└mį÷╝ėŻ¼Äņ┤µē║┴”┤¾į÷Ż¼ę“┤╦╗∙ė┌┘YĮē║┴”Ą─┐╝æ]Ż¼Ą═ār│÷žø¼FŽ¾ųØuį÷╝ėĪŻ▓┐ĘųīŻ╝ęšJ×ķŻ¼│÷¼F─┐Ū░▀@ĘNąąŪķĄ─įŁę“Ż¼ę╗╩ŪįŁ┴Ž╩ął÷į┌PTA╩ął÷└¹┐šę“╦ž▌^ČÓĄ─ė░ĒæŽ┬Ż¼╝ė╦┘Ž┬╗¼Ż╗Č■╩ŪŽ┬ė╬╩ął÷▀M╚ļĄŁ╝ŠŻ¼Ų¾śIėåå╬▓╗ūŃŻ¼ąąśI═ŻÖC┬╩╔Ž╔²Ż¼ī”£ņŠ]ķLĮzĄ─▓╔┘Å┴┐▓╗ūŃĪŻ

ĪĪĪĪśIā╚╚╦╩┐šJ×ķŻ¼£ņŠ]ķLĮzār┴┐²RĄ°Ą─ų„ę¬ę“╦žŠ═╩Ū╩ął÷Ū░Ų┌▒¼░lĄ─čaé}ėåå╬╗∙▒ŠČ╝ęčĮøĄĮ╬╗Ż¼Č°║¾└mėåå╬╗∙▒Šø]ėąŻ¼▀@Š═įņ│╔┐ŚįņÅS╝ęī”║¾╩ąŲš▒ķ┐┤Ą═Ż¼ī”įŁ┴Ž▓╔┘ÅįĮ┌ģųö╔„ĪŻ

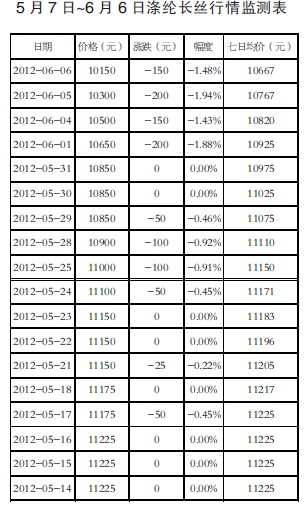

ĪĪĪĪÅ─╔ŽŽ┬ė╬ąąŪķŠC║ŽüĒ┐┤Ż¼╔Žė╬įŁ┴ŽārĖ±Ą─Ž┬Ą°ų▒Įėė░Ēæ┴╦£ņŠ]ķLĮzĄ─╩ął÷ąąŪķŻ¼╩╣£ņŠ]ķLĮzĄ─╩ął÷ąąŪķ▓╗─▄ę└┐┐╔Žė╬įŁ┴ŽüĒ½@Ą├ų¦ō╬Ż¼Č°Ž┬ė╬ę▓ø]ėąų¦│ųŻ¼ę“┤╦6į┬ęįüĒŻ¼£ņŠ]ķLĮzārĖ±│÷¼F┴╦▀B└mŽ┬Ą°Ą─¼FŽ¾Ż©5į┬7╚š~6į┬6╚š£ņŠ]ķLĮząąŪķ▒O£y▒ĒŻ®ĪŻ

ĪĪĪĪī”ė┌║¾╩ąŻ¼▓┐ĘųīŻ╝ęĘų╬÷▒Ē╩ŠŻ¼╔Žė╬įŁ┴Ž│╩¼FĄ─Ī░│ų└mū▀Ą═Ī▒ī”£ņĮz╩ął÷Ą─ą┼ą─┤“ō¶▌^┤¾Ż¼Č°ŪęŽ┬ė╬▓╝╩ąõN╩█Ū░Š░░ĄĄŁŻ¼┐ŚįņŲ¾śI║═╝ėÅŚŲ¾śIĄ─ķ_ÖC┬╩Š∙ėąŽ┬ĮĄ¼FŽ¾Ż¼╩╣Ą├£ņŠ]ķLĮzĄ─ąąŪķīó│╩¼F╬▌┬®Ų½ĘĻ▀BĻÄėĻĄ─ŪķørŻ¼ČÓöĄīŻśI╚╦╩┐šJ×ķŻ¼║¾╩ą£ņĮz╩ął÷ārĖ±Ą°ä▌▀Ćīóčė└mĪŻ