ĪĪĪĪłD5Īó▌p╝Å│Ū├µ┴Ž╚š│╔Į╗┴┐(å╬╬╗Ż║╚f├ū)

łD×ķ▌p╝Å│Ū├µ┴Ž╚š│╔Į╗┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąć°▌p╝Å│ŪĪó╣Ō┤¾Ų┌žø蹊┐╦∙Ż®

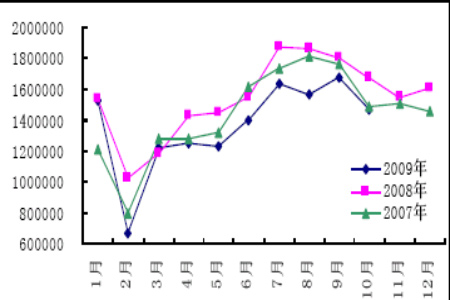

ĪĪĪĪ═ŌąĶę└╚╗╠Äė┌╦«╔Ņ╗¤ßų«ųąĪŻ2009 ─Ļ1-10 į┬╬ęć°╝Å┐ŚŲĘĘ■čb│÷┐┌└█ėŗĮŅ~═¼▒╚Ž┬ĮĄ11.3%ĪŻī”ė┌2010 ─ĻĄ─═ŌąĶą╬ä▌Ż¼║▄┐ņ╗ųÅ═Ą─┐╔─▄ąį▓╗┤¾ĪŻÜW├└Ą─ĮøØ·ĀŅørę└╚╗ŲŻ▄øŻ¼├└ć°╩¦śI┬╩Ė▀Ų¾ć└ųžė░Ē掹┘MĪŻ

ĪĪĪĪłD6Ż║Į³─Ļ╝Å┐ŚŲĘĘ■čb│÷┐┌Ūķør(╚f├└į¬)

łD×ķ║ŻĻPū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║║ŻĻPŻ®

ĪĪĪĪ╦─Īó├▐╗©Ż║

ĪĪĪĪ▒Š▌åPTA Ą─╔ŽØq║▄┤¾ę╗▓┐Ęųę¬Üw╣”ė┌ć°ā╚═Ō├▐╗©ārĖ±Ą─╔ŽØqŻ¼Č°Į³Ų┌├▐╗©ārĖ±Ą─╗žš{ę▓ī”PTA Ą─ārĖ±«a╔·┴╦ę╗Č©ē║┴”ĪŻ

ĪĪĪĪė╔ė┌╗»└wī”├▐╗©į┌╝Å┐Ś╔ŽĄ─╠µ┤·ąįŻ¼«ö├▐╗©ārĖ±╔ŽØqĢrŻ¼ę╗ĘĮ├µ«a╔·┴╦Ž¹┘M╔Ž╗»└wī”├▐╗©Ą─╠µ┤·Ż¼┴Ēę╗ĘĮ├µ├▐╗©ārĖ±Ą─╔ŽØqī”═¼×ķ╝Å┐ŚįŁ┴ŽĄ─╗»└wėąÄ¦äėū„ė├ĪŻöĄō■╔ŽŻ¼▒Ē¼F×ķPTA Ų┌žø║═├▐╗©ū▀ä▌ŽÓĻPąį×ķ69%(2006 ─ĻęįüĒ)ĪŻ

ĪĪĪĪ1Īóą┬├▐╔Ž╩ąē║┴”ę╗ų▒╬┤─▄¾w¼F

ĪĪĪĪĮ³Ų┌ÓŹų▌Ų┌├▐Ą─ārĖ±į┌16000 ę╗ŠĆ├„’@įŌė÷ē║┴”Ż¼ārĖ±į┌ĮøÜv┴╦Ū░Ų┌Ą─╔ŽØq║¾Ż¼ėąą╬│╔ļAČ╬ąįŅ^▓┐Ą─┐╔─▄ĪŻįŁę“ų„ę¬╩ŪŻ║

ĪĪĪĪĄ┌ę╗Īó ─┐Ū░ą┬├▐╔Ž╩ąĄ─ē║┴”ė╔ė┌£p«a║═ą┬Į«├▐│÷▀\å¢Ņ}ę╗ų▒╬┤─▄¾w¼FŻ¼Ą½ļSų°ĢrķgĄ─═ŲęŲā╚Ąž├▐Ą─╩š┘Å▓╗öÓį÷╝ėŻ¼ą┬Į«├▐ę▓ųØu│÷▀\Ż¼ą┬╗©ē║┴”Ą─¾w¼Fų╗╩ŪĢrķgå¢Ņ}ĪŻĮ³Ų┌ÓŹų▌Ų┌├▐é}å╬Ą─▓╗öÓį÷╝ė┐╔ęį┐┤ū„╩Ūę╗éĆą┼╠¢Ż¼12 į┬│§é}å╬Ą─┴„╚ļ┴┐ęčĮø┐ņė┌╚ź─Ļ═¼Ų┌ĪŻ

ĪĪĪĪĄ┌Č■Īó ╝Å┐ŚŽ¹┘MļyśĘė^ĪŻ