Ą┌╦─▓┐ĘųŻ║2009─ĻĄ┌╚²╝ŠČ╚ąąŪķš╣═¹

ĪĪĪĪ┐╔ęįŅAęŖŻ¼į┌╝┤īóĄĮüĒĄ─2009─ĻĄ┌╚²╝ŠČ╚Ż¼╩ął÷ųąĘ║×EĄ─┴„äėąįī¦ų┬Ą─═©├øŅAŲ┌┼cĖŅ─z═·╝Šą┬─z┤¾┴┐╔Ž╩ąī”─zārĄ─ē║ųŲ▀@ā╔╣╔┴”┴┐ų«ķgĄ─ĮŪ┴”▀Ćīóū¾ėę─zārū▀ä▌ĪŻĄ½╩ŪŻ¼▓╗═¼ė┌2009─ĻĄ┌ę╗ĪóČ■╝ŠČ╚╩ął÷ųą═ČÖCąįČÓŅ^┘YĮš╝ō■╔Ž’LĪóų„ī¦ārĖ±Ą─Šų├µŻ¼į┌▀M╚ļ2009─Ļ6į┬ųąč«ų«║¾Ż¼╠ņ─z╗∙▒Š├µū„ė├┼c═ČÖC┘YĮķgĄ─┴”┴┐ÅŖ╚§ī”▒╚īó░l╔·▐DūāŻ¼£¹─zĄ─ū▀ä▌ätīó┐╔─▄│÷¼Fš±╩Ä╗žš{Ą─Ė±ŠųĪŻ

ĪĪĪĪ╩ūŽ╚Ż¼į┌2009─ĻĄ┌╚²╝ŠČ╚ā╚Ż¼ć°ā╚╔╠ŲĘ╩ął÷ųąĄ─┴„äė┘YĮīó└^└m▒Ż│ų│õįŻĪŻ

ĪĪĪĪÅ─ūŅą┬╣½▓╝ć°ā╚ĮøØ·öĄō■╔Ž┐┤Ż¼2008─Ļ5į┬ųąć°CPI║═PPIųĖöĄū▀ä▌į┘┤╬ļpļpĖµžōŻ¼CPI▀B└m4éĆį┬Ž┬ĮĄŻ¼PPIät▀B└m6éĆį┬Ž┬ĮĄĪŻ

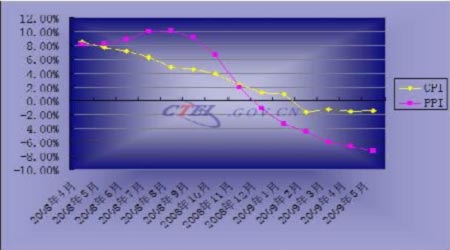

ĪĪĪĪłD7Ż║ ųąć°PPIĪóCPIū▀ä▌ī”▒╚łD

łD×ķųąć°PPIĪóCPIū▀ä▌ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąć°╝Å┐Śą┼ŽóŠWŻ®

ĪĪĪĪ▒M╣▄CPI║═PPIĄ─Ą°Ę∙š²į┌┌ģŠÅŻ¼Ą½─┐Ū░╚į╚╗▒Ż│ųžōųĄŻ¼▒Ē├„═©žøŠo┐sĄ─═■├{╚į╚╗┤µį┌ĪŻę“┤╦ī”ųąć°Č°čįŻ¼─┐Ū░šä╝░Ę└ų╣═©žø┼“├ø▀Ć×ķĢr╔ąįńĪŻČ°čļąąė┌2009─Ļ5į┬6╚š░l▓╝Ą─ĪČ2009─ĻĄ┌ę╗╝ŠČ╚žøÄ┼š■▓▀ł╠ąął¾ĖµĪĘųąę▓ÅŖš{Ż¼į┌ć°ļHĮ╚┌╬ŻÖCĄ─╠ž╩ŌŁhŠ│Ž┬Ż¼Į³Ų┌ć°ā╚žøÄ┼ą┼┘J▀mČ╚▌^┐ņį÷ķL└¹┤¾ė┌▒ūĪŻ╦∙ęįŻ¼į┌╝┤īóĄĮüĒĄ─2009─ĻĄ┌╚²╝ŠČ╚ā╚Ż¼ļm╚╗čļąąĄ─žøÄ┼š■▓▀┐╔─▄▓╗╚ńĄ┌ę╗ĪóČ■╝ŠČ╚īÆ╦╔Ż¼Ą½ŅAėŗŲõ▓╗Ģ■ėą╠½┤¾Ė─ūāŻ¼Č°┤¾╗∙š{Ą─ūā╗»ų┴╔┘ꬥ╚ĄĮĮ±─ĻĄ┌╦─╝ŠČ╚╗“š▀─ĻĄūĪŻć°ā╚ŃyąąŽĄĮy╚įīó▒Ż│ųŽÓī”īÆ╦╔Ą─ą┼┘J═ČĘ┼┴┐Ż¼ęį┼õ║Žć°╝ęīŹ╩®┤╠╝żĮøØ·Å═╠KĄ─Ė„ĒŚ┤ļ╩®ĪŻ┐éų«Ż¼į┌ĮėŽ┬üĒĄ─ÄūéĆį┬└’Ż¼╩ął÷ųą═ČÖC┘YĮĘŪ│Ż│õįŻĄ─Ī░▓╗▓ŅÕXĪ▒Ė±Šų▀Ćīó└^└mŻ¼Ųõī”£¹─zŲĄĮĄ─ų¦ō╬Īó═Ųäėū„ė├ę▓īóčė└mĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼╠ņ╚╗Ž─z╗∙▒Š├µ╔Ž╣®┤¾ė┌Ū¾Ą─Šų├µī”─zārĄ─ē║ųŲū„ė├ätĢ■į┌2009─ĻĄ┌╚²╝ŠČ╚ā╚▀_ĄĮŅŹĘÕĪŻ

ĪĪĪĪ╣®ĮoĘĮ├µŻ¼ō■ć°ļHŽ─zĢ■ūhĮM┐Ś(IRCo)ŅA£yŻ¼į┌2009─Ļ╚½Ū“Ž─z«a┴┐ŅAėŗīó▀_ĄĮ935.5╚f揯¼▌^2008─Ļ«a┴┐909.6╚f揥─╦«ŲĮį÷╝ė╝s2.85%ĪŻ ├┐─Ļ7į┬ų┴9į┬×ķ╠ņ╚╗Ž─zĖŅ─z═·╝ŠŻ¼ ╩Ū╚½─Ļ«a─z┴┐Ą─ūŅĖ▀ĘÕĪŻį┌▀M╚ļĮ±─Ļ6į┬ųąč«ęį║¾Ż¼╚ń╣¹ø]ėąŲõ╦¹ųž┤¾Ą─ūį╚╗×─║”Ż¼ätą┬─zįŁ┴Ž┤¾┴┐╔Ž╩ą▀@ę╗▀M│╠Š═▓╗┐╔▒▄├ŌĪŻ═¼ĢrŻ¼ė╔ė┌─┐Ū░ć°ā╚▐rē©╠ņ╚╗Ž─zĄ─╔·«a│╔▒Š┤¾╝sį┌12000į¬/ćŹĖĮĮ³Ż¼╚ń╣¹─zār▒Ż│ųį┌15000ęį╔ŽŻ¼Ųõ├┐ćŹ3000ČÓį¬Ą─└¹ØÖ─▄ē“į┌╩ął÷ųąę²üĒ┤¾┴┐Ą─¼Fžø╗“╠ūŲ┌▒ŻųĄĄ─Æü▒PŻ¼Å─Č°ą╬│╔╩ął÷ųąĪ░▓╗▓ŅžøĪ▒Ą─Ė±ŠųĪŻĪĪ

ĪĪĪĪĄ½╩ŪŻ¼į┌2009─ĻŽ┬░ļ─Ļ╚½Ū“╠ņ╚╗Ž─zĄ─ąĶŪ¾┴┐ätļyęįčĖ╦┘╗ųÅ═ĪŻĖ∙ō■ć°ļHŽ─z蹊┐ĮM┐ŚĄ─ŅA£yŻ¼2009─Ļ╚½Ū“│╦ė├▄ć«a┴┐īóĢ■Ž┬ĮĄ22.4%Ż¼╔╠ė├▄ćŽ┬ĮĄ21%ĪŻŅAėŗĮ±─Ļ╚½Ū“Ž─ząĶŪ¾┴┐▌^ų«2008─Ļīó£p╔┘╝s7%Ż¼Č°į┌2008─Ļ╚½Ū“Ž─zŽ¹┘M┴┐ęčĮøŽ┬ĮĄ┴╦2.9%ĪŻ

ĪĪĪĪļm╚╗į┌š■Ė«┤╠╝żš■▓▀╠ßš±Ž┬Ż¼Į±╚š1į┬ų┴5į┬ųąć°ć°ā╚Ų¹▄ćõN╩█į┘¼FĪ░Š«ćŖĪ▒Šų├µŻ¼╚½─Ļ«aõNöĄ┴┐│¼▀^1000╚f▌v┐╔─▄ąį║▄┤¾ĪŻ╚╗Č°Ż¼▓╗╣▄╚ń║╬ÅŖä┼Ż¼āHųąć°▄ć╩ąę╗╝ęĘ▒śsŻ¼Č°╩└Įń╔ŽŲõ╦¹Ąžģ^Ų¹▄ć«aõN└^└m▒Ż│ųŲŻ╚§Ż¼─Ū├┤╚½Ū“Ų¹▄ć«aśIę▓ļyęįū▀│÷ŲŻ▄øĄ─└¦Š│ĪŻ ų┴ė┌Ų¹▄ć▌å╠źąąśIŻ¼ųąć°į┌2009─Ļ╔Ž░ļ─Ļę▓╩Ū’LŠ░¬Ü║├Ż║ūį2009─Ļ3į┬Ę▌ķ_╩╝Ż¼ųąć°Ė„▌å╠źŲ¾śI┤¾Č╝ØMžō║╔╔·«aĪó«aõN┴┐į÷╝ėĪŻĄ½▀@ĘNŠų├µ┐╔─▄ę▓ų╗╩Ū╠ō╝┘Ą─Ę▒śs---ō■ųąć°ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2009─Ļ1ų┴4į┬Ų┌ķgųąć°▌å╠ź┐é«a┴┐═¼▒╚į÷╝ė0.2%Ż╗╚╗Č°ųąć°║ŻĻP6į┬Ą─Įyėŗģs▒Ē├„Ż¼Į±─Ļ1ų┴4į┬ųąć°└█ėŗ│÷┐┌▌å╠źöĄ┴┐ģs▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ23.3%ĪŻ═¼Ģrō■ųąć°Ž─z╣żśIģfĢ■▌å╠źĘųĢ■Ą─Ģ■åTŲ¾śIĮyėŗŻ¼Ųõ44╝ęĢ■åTĄ─«a│╔ŲĘÄņ┤µę▓┤¾Ę∙’j╔²ĪŻ╬ęéā┼ąöÓŻ¼╚½Ū“▌å╠źąąśIį┌2009─Ļ▀Ćīó└^└mÆĻį·į┌╦ź═╦Ą──Ó╠ČųąŻ¼ī”╠ņ╚╗Ž─ząĶŪ¾┴┐┤¾Ę∙£p╔┘Ą─┐╔─▄ąį║▄┤¾ĪŻ

ĪĪĪĪš¹¾wČ°čįŻ¼2009─ĻŽ┬░ļ─Ļ╠ņ╚╗Ž─z╗∙▒Š├µ╔ŽīóŠS│ų╣®┤¾ė┌Ū¾Ą─Šų├µŻ¼Č°▀@ĘN╣®ąĶĄ─╩¦║ŌīóĢ■į┌é„ĮyĄ─ĖŅ─z═·╝Š(╝┤7į┬Īó8į┬Īó9į┬)ī”╠ņ╚╗Ž─zĄ─Ų┌¼FārĖ±╩®╝ėÅŖ┤¾Ą─ē║┴”ĪŻ

ĪĪĪĪ┐éų«Ż¼į┌ĮėŽ┬üĒĄ─2009─ĻĄ┌╚²╝ŠČ╚└’Ż¼£¹─zŲ┌ār╦∙├µ┼Rē║ųŲ┴”║═ų¦ō╬┴”īóĢ■┤╦Ž¹▒╦ķLŻ║╩ął÷Ę║×EĄ─═ČÖC┘YĮ═Ųäė┴”┴┐┐╔─▄▒Ż│ų┤µį┌Ż¼Č°╗∙▒Š├µ╔Žą┬─z╣®æ¬į÷┤¾Ą─¼Fžøē║┴”ätĢ■┤¾Ę∙╝ėÅŖĪŻ▀@śėęįüĒŻ¼£¹─zŠ═ļyęį└^└mŠS│ųå╬▀ģ╔ŽąąĄ─ū▀ä▌Ż¼Ų┌ār│÷¼Fę╗Č©Ę∙Č╚╗žš{Ą─┐╔─▄ąį║▄┤¾ĪŻ╚╗Č°Ż¼į┌£¹─z╗ž┬õĄ─▀^│╠ųąŻ¼╩ął÷ųą│õįŻĄ─═ČÖC┘YĮį┌═©├øŅAŲ┌Ą─ę²ŅIŽ┬ėųāAŽ“ė┌į┌Ą═╬╗ū÷ČÓŻ¼Å─Č°ę╗Č©│╠Č╚╔ŽŽ▐ųŲ┴╦£¹─zŽ┬Ą°Ą─┐šķgĪŻ

ĪĪĪĪ╝╝ąg╔Ž┐┤Ż¼╚ńłD8╦∙╩ŠŻ¼Ė∙ō■░¼┬į╠ž▓©└╦└ĒšōŻ¼╚ń╣¹░č£¹─zÅ─2008─Ļ12į┬ĄĮ¼Fį┌Ą─▀@▌å╔ŽØqęĢū„╚ź─Ļ─Ū┤╬┤¾▒└▒Pė|Ąū║¾Ą─ą▄╩ąĪ░B└╦Ī▒Ę┤ÅŚŻ¼ätļSų°ĖŅ─z═·╝ŠĄ─üĒ┼RŻ¼Ų┌ārį┌╔Žø_¤o┴”╗ž┬õ║¾Š═ļSĢr┐╔─▄ĮY╩°Ī░B└╦Ī▒Ę┤ÅŚŻ¼▓óķ_╩╝Ī░C└╦Ī▒Ž┬Ą°ĪŻ