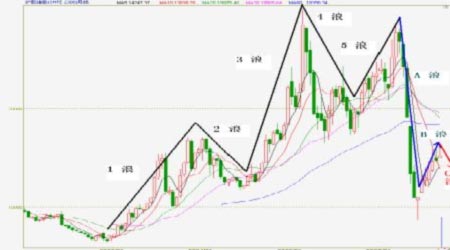

ĪĪĪĪłD8Ż║£¹─zŲ┌žøārĖ±ųĖöĄį┬KŠĆłD

łD×ķ£¹─zŲ┌žøārĖ±ųĖöĄį┬KŠĆłDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ®

ĪĪĪĪÅ─Ģrķg╔Ž┐┤Ż¼£¹─zĄ─Ę┤ÅŚęčĮøķL▀_░ļ─Ļų«Š├Ż¼Ųõ╔Žø_Ą─äė─▄├„’@£p╚§Ż¼Ų┌ār╠N║¼┴╦įĮüĒįĮČÓĄ─š{š¹ę¬Ū¾ĪŻ═¼ĢrŻ¼Å─£¹─zųĖöĄ▀@▌åĘ┤ÅŚĄ─Ę∙Č╚╔Ž┐┤Ż¼Ų┌ārūį2008─Ļ12į┬ķ_╩╝ę╗┬ĘĘ┤ÅŚų┴2009─Ļ5į┬Ą─16000š¹öĄĻP┐┌ĖĮĮ³Ż¼Ę┤ÅŚ┤╣ų▒Ė▀Č╚ęčĮøĮėĮ³╚ź─Ļ7į┬1╚šĖ▀³c║═12į┬8╚šĄ═³cķgŠÓļxĄ─³SĮĘųĖŅ╬╗0.382ĖĮĮ³Ż¼╝┤Ę┤ÅŚĘ∙Č╚ęčĮøĮėĮ³Ž┬Ą°Ę∙Č╚Ą─38.2%ĪŻ ╦∙ęįŻ¼─┐Ū░£¹─zį┌▀@éĆ╬╗ų├╦∙│ą╩▄Ą─ē║┴”║▄┤¾Ż¼▀@ę╗³c┐╔ęįÅ─£¹─z0909║Ž╝sŲ┌ārį┌Į±─Ļ4į┬ųąč«ų«║¾╚²┤╬╔Ž╣ź16000ę╗ŠĆ║¾Č╝¤o╣”Č°ĘĄĄ─Ūķør╔ŽĄ├ĄĮėĪūCĪŻ

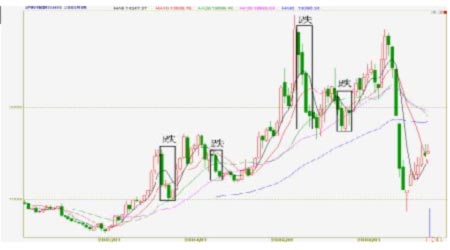

ĪĪĪĪłD9Ż║£¹─zŲ┌žøārĖ±ųĖöĄų▄KŠĆłD

łD×ķ£¹─zŲ┌žøārĖ±ųĖöĄų▄KŠĆłDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ®

ĪĪĪĪ╬ęéāšJ×ķŻ¼ė╔ė┌ĖŅ─z═·╝ŠüĒ┼R▀@éĆ╝Š╣Øąį└¹┐šę“╦žŻ¼╚ń╣¹ø]ėąŲõ╦¹ą┬Ą─└¹ČÓę“╦ž╠ßš±Ż¼£¹─zĄ─▀@▓©ą▄╩ąĪ░B└╦Ī▒Ę┤ÅŚ═╗ŲŲ³SĮĘųĖŅĘ∙Č╚38.2%Ą─Ė┼┬╩▓╗┤¾Ż╗Č°Ų┌ār┐╔─▄į┌16000-16200ę╗ĦĖĮĮ³Ą─ģ^ė“│ąē║╗ž┬õĪóš╣ķ_Ī░C└╦Ī▒Ž┬Ą°Ą─▀M│╠ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Å──zārĄ─Üv╩Ęū▀ä▌ęÄ┬╔╔Ž┐┤Ż¼£¹─zŲ┌ārį┌├┐─Ļ6į┬ų■ĒöĄ─Ė┼┬╩║▄┤¾Ż¼į┌Ą┌╚²╝ŠČ╚ę▓═∙═∙╩ŪĄ°ČÓØq╔┘ĪŻłD10’@╩Š┴╦į┌ūŅĮ³Ą─6─ĻųąŻ¼│²┴╦2005─Ļ║═2008─ĻŻ¼ŲõėÓ─ĻĘ▌£¹─zŲ┌ār─zČ╝╩Ūį┌Ą┌Č■Īó╚²╝ŠČ╚ęŖĒö║¾ķ_╩╝╗ž┬õū▀Ą═ĪŻ

ĪĪĪĪłD10Ż║£¹─zŲ┌žøārĖ±ųĖöĄį┬KŠĆłD

łD×ķ£¹─zŲ┌žøārĖ±ųĖöĄį┬KŠĆłDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ®

ĪĪĪĪ═©▀^╔Ž├µĄ─Ęų╬÷Ż¼╬ęéā┼ąöÓį┌6į┬ųąč«ų«║¾ÄūéĆį┬Ą─ĢrķgČ╬ā╚Ż¼£¹─zŲ┌žøārĖ±īó┐╔─▄ėŁüĒę╗┤╬├„’@Ą─╗žš{▀^│╠ĪŻŠ▀¾wČ°čįŻ¼į┌2009─ĻĄ─Ą┌╚²╝ŠČ╚Ż¼į┌╗∙▒Š├µ║═┘YĮ├µŽÓ╗źĮŪ┴”Ž┬Ż¼£¹─z╚▌ęū│÷¼F╗ž┬õĪ¬Ę┤ÅŚĪ¬╗ž┬õĄ─š±╩Äū▀╚§Ė±ŠųŻ¼Č°Ī░š±╩Äū▀Ą═Ī▒æ¬įō╩Ū▀@ÄūéĆį┬ųą─zārū▀ä▌Ą─ų„ꬹ²┬╔ĪŻ

ĪĪĪĪę“┤╦Ż¼£¹─zĄ─▓┘ū„╔ŽĮ©ūhęįÆü┐š╦╝┬Ę×ķų„Ż║Č╠ŠĆ╔Ž┐╔ęįĘĻĖ▀Æü┐šŻ¼╗“Ų┌ārŽ┬ŲŲĖ„š¹öĄų¦ō╬╬╗(╚ń15000Īó14500Ą╚)▌pé}Ēśä▌ūĘ┐šŻ╗ųąŠĆČ°čįŻ¼į┌15500ęį╔ŽĄ─ģ^ė“┐╔ęįĮ©┴ó▌pé}Ą─┐šå╬(╚ń╩«Ęųų«ę╗é}╬╗)Ż¼│ųėąų┴14000ĖĮĮ³Ż¼½@└¹─┐ś╦×ķ1500³cŻ¼ų╣ōp×ķįOį┌15800ę╗ŠĆĖĮĮ³ĪŻ