| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īWš▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2009-8-5 üĒį┤:╩»╗»╔╠äš(w©┤)ŠW(w©Żng)

ĻP(gu©Īn)µIį~Ż║╩»ė═║═╗»╣żąąśI(y©©)▓▀┬įĘų╬÷

š╣═¹╬┤üĒŻ¼į┌ć°╝ę┤╠╝żā╚(n©©i)ąĶš■▓▀Ą─ĦäėŽ┬Ż¼║Ļė^Įø(j©®ng)Ø·Ą─ųØu╗ž┼»ęč│╔×ķ┤¾ä▌╦∙┌ģŻ¼╬ęéāšJ×ķĘ┐Ąž«a(ch©Żn)ĪóŲ¹▄ćĄ╚Ž¹┘M░ÕēKīó┬╩Ž╚╗ž┼»Ż¼▀@īóėą└¹ė┌ĦäėŽÓĻP(gu©Īn)╗»╣ż«a(ch©Żn)ŲĘārĖ±Ą─╗ž╔²ĪŻ

Ż©Č■Ż®╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘

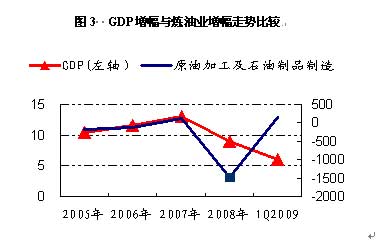

Į³─ĻŻ¼╬ęć°╩»ė═║═╗»╣żąąśI(y©©)╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘ę╗ų▒▌^┐ņŻ¼Č°╬ęć°▓┐ĘųąąśI(y©©)ėųČ╝┤µį┌ų°«a(ch©Żn)─▄▀^╩ŻĄ─å¢Ņ}Ż¼╚ń╝āēAĪó┬╚ēAĪó¤oÖC¹}Īó╝ū┤╝Īó▒Į░ĘĄ╚╗»╣ż«a(ch©Żn)ŲĘĪŻį┌Įø(j©®ng)Ø·Łh(hu©ón)Š│▌^║├ĢrŻ¼«a(ch©Żn)─▄▀^╩Ż┼c╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘▌^┐ņĄ─├¼Č▄▓ó▓╗═╗│÷Ż╗Č°ļSų°Įø(j©®ng)Ø·Łh(hu©ón)Š│É║╗»ĪóąĶŪ¾┤¾Ę∙Ž┬╗¼Ż¼«a(ch©Żn)─▄▀^╩ŻĄ─å¢Ņ}═╣’@ĪŻ

2009─Ļę╗╝ŠČ╚Ż¼╬ęć°╩»ė═║═╗»╣ż╚½ąąśI(y©©)īŹļH═Ļ│╔╣╠Č©┘Y«a(ch©Żn)═Č┘YĮŅ~1354ā|į¬Ż¼═¼▒╚į÷ķL22.5%Ż¼į÷╦┘▌^╔Ž─Ļ═¼Ų┌╗ž┬õ╝s11éĆ░┘Ęų³cŻ¼▒M╣▄╚ń┤╦Ż¼ąąśI(y©©)┐é¾w╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘ę└╚╗▌^┐ņĪŻŲõųąŻ¼╗»īWįŁ┴Ž╝░ųŲŲĘśI(y©©)═Ļ│╔īŹļH═Č┘YĮŅ~874.85ā|į¬Ż¼═¼▒╚į÷ķL41.9%Ż¼▌^2008─Ļ╚½─Ļ╠ß╔²┴╦7.2éĆ░┘Ęų³cŻ¼┐╔ų^Ė▀╦┘į÷ķLĪŻ▀Mę╗▓ĮĘų╬÷┐┤Ż¼ŲõųąĄ─▐r(n©«ng)╦ÄĪóīŻśI(y©©)╗»īWŲĘĪóĘ╩┴ŽĪó═┐┴ŽĄ╚ūėąąśI(y©©)Ą─═Č┘Yį÷ķL▌^┐ņŻ¼═¼▒╚į÷╦┘Ęųäe×ķ109%Īó71%Īó55%║═50%Ż¼▌^2008─Ļ┤¾Ę∙╠ß╔²Ż¼▀@¾w¼F(xi©żn)┴╦═Č┘Yš▀į┌Įø(j©®ng)Ø·ų▄Ų┌Ž┬ąąĄ─▒│Š░Ž┬Ż¼ī”Ę└ė∙ąį▌^ÅŖ╗»╣żūėąąśI(y©©)Ą─ŪÓ▓AŻ¼╚╗Č°│²īŻė├╗»īWŲĘ═ŌŻ¼ŲõėÓ╚²éĆūėąąśI(y©©)Č╝ęč┤µį┌«a(ch©Żn)─▄▀^╩ŻĄ─ĀŅørŻ¼«a(ch©Żn)─▄Ą─┤¾ęÄ(gu©®)─ŻöUÅł▓ó▓╗└¹ė┌▀@ą®ąąśI(y©©)Ą─░l(f©Ī)š╣ĪŻ

ė╔ė┌╗»╣żąąśI(y©©)ĒŚ─┐Į©įO(sh©©)Ų┌┤¾ų┬×ķ1.5Ī½2─ĻŻ¼2009─ĻŽ┬░ļ─Ļę╗ą®╗»╣ż«a(ch©Żn)ŲĘę└╚╗īóėŁüĒ═Č«a(ch©Żn)Ė▀ĘÕŲ┌Ż¼«a(ch©Żn)─▄ßīĘ┼ē║┴”▌^┤¾Ż¼ĖéĀÄīó╚š┌ģ╝ż┴ęĪŻ

Ż©╚²Ż®ć°ļH┘Q(m©żo)ęūŁh(hu©ón)Š│

╬ęć°▓┐Ęų╗»╣ż«a(ch©Żn)ŲĘ«a(ch©Żn)─▄▀^╩ŻŻ¼│÷┐┌╩ŪŠÅĮŌ«a(ch©Żn)─▄ē║┴”Ą─ų„ę¬═ŠÅĮŻ¼¤oÖC¹}Īó╚Š┴ŽĪó▐r(n©«ng)╦ÄĪó▌å╠źĪó─zą¼║═Ž─zųŲŲĘĄ╚ąąśI(y©©)Ą─│÷┐┌ę└┤µČ╚▌^Ė▀ĪŻ┴╝║├Ą─ć°ļH┘Q(m©żo)ęūŁh(hu©ón)Š│ī”▀@ą®Ų¾śI(y©©)Ą─╔·┤µų┴ĻP(gu©Īn)ųžę¬ĪŻ

2008─ĻŽ┬░ļ─ĻęįüĒŻ¼ļSų°ć°ļHĮ╚┌╬ŻÖCĄ─┬¹čėŻ¼ć°═ŌąĶŪ¾ųØu╬«┐sŻ¼«a(ch©Żn)ŲĘ│÷┐┌ę▓╩▄ĄĮ┴╦▌^┤¾Ą─žō├µø_ō¶ĪŻ2009─ĻąąśI(y©©)│÷┐┌Ūķørę└╚╗▓╗śĘė^Ż¼Ū░5éĆį┬Ż¼│÷┐┌Į╗žøųĄ═¼▒╚Ž┬ĮĄ22.8%Ż¼ŲõųąŻ¼╗∙ĄA(ch©│)╗»╣żįŁ┴ŽŽ┬ĮĄ32%Ż╗╗»Ę╩Ž┬ĮĄ37.8%Ż╗▐r(n©«ng)╦ÄŽ┬ĮĄ32.4%Ż╗═┐┴ŽĪóŅü┴ŽąąśI(y©©)Ž┬ĮĄ42.4%Ż╗Ž─zųŲŲĘŽ┬ĮĄ14.2%ĪŻ

ė╔ė┌Įø(j©®ng)Ø·Ą═├įŻ¼įSČÓć°╝ę┘Q(m©żo)ęū▒Żūoš■▓▀Ņl│÷Ż¼▀@ę▓ī”╬ęć°╩»ė═║═╗»╣ż«a(ch©Żn)ŲĘ│÷┐┌«a(ch©Żn)╔·ė░ĒæĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- ¤oŽÓĻP(gu©Īn)ą┬┬ä

- ųą░─╣”─▄╝{├ū▓─┴Ž┬ō(li©ón)║ŽīŹ“×╩ęį┌ÅB...

- ć°ļHėŠ┬ō(li©ón)ą¹▓╝Ż║├„─ĻŲĮ¹┤®Ė▀┐Ų╝╝...

- ▓®ī¦(d©Żo)─Ļ╩š╚ļŪ¦╚fĄ─šµŽÓŻ║┐ŲčąĮø(j©®ng)┘M...

- 2009─ĻČ╚╚½ć°Å═(f©┤)║Ž▓─┴Ž┴”īWčąėæĢ■...

- ĮŁØ╔├±ėHŪąęĢ▓ņķL┤║æ¬(y©®ng)╗»╦∙

- ╚½ć°Å═(f©┤)ļs┴„¾w┴„ūāīWųv┴Ģ░Ó¶▀īWąg(sh©┤)...

- ═§ķLśĘŻ║Įy(t©»ng)ę╗ąį╩╣┤¾īW╩¦╚źņ`╗Ļ┼c...

- ųņ┤¾├„Ż║╬─½Ię²ūCĄ──┐Ą─╩Ū╩▓├┤