ĪĪĪĪłD╬ÕŻ║PTAŲ┌¼Fār▓Ņūāäė▒Ē

łD×ķPTAŲ┌¼Fār▓ŅūāäėłDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪÅ─łD┴∙ųąĄ─ÓŹ╔╠╦∙Ą─PTAé}å╬Ūķør┐┤Ż¼PTAé}å╬öĄ┴┐į┌9į┬║Ž╝sĮ╗ĖŅ║¾│÷¼F┴╦├„’@Ą─Ž┬ĮĄŻ¼Ą½PTAŲ┌žøPTA▒®Øq║¾Ż¼¼Fžø╔╠╠ū▒Ż▒Pį┘Č╚Įķ╚ļŻ¼PTAé}å╬Ą─┴┐į┘Č╚╔²Ė▀Ż¼Ų┌žø║═¼Fžø╩ął÷╝▒äĪ▓©äėŻ¼į÷╝ė┴╦╠ū▒Ż▒PĄ─Įķ╚ļÖCĢ■ĪŻ

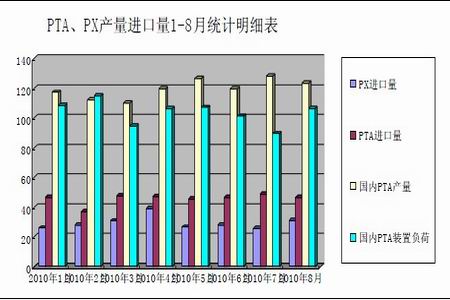

ĪĪĪĪłD┴∙Ż║ÓŹ╔╠╦∙PTAé}å╬ū▀ä▌

łD×ķÓŹ╔╠╦∙PTAé}å╬ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪ(Č■)ć°ā╚PTA╔·«a│╔▒Š┼c║Ž═¼ĮY╦ŃārŪķør

ĪĪĪĪÅ─łDŲ▀ųą┐╔┐┤ęįŻ¼2010─Ļ11į┬Ż¼PTA╣żÅSĄ─└¹ØÖ┐šķgę╗Č╚▀_ĄĮ┴╦3000į¬/ćŹęį╔ŽŻ¼ų┴Į±╚įŠS│ųį┌1500-2000į¬/揥─Ė▀└¹ØÖ╦«ŲĮĪŻ│¼Ņ~Ą─└¹ØÖ┤┘╩╣PTA╣żÅS▒Ż│ųĖ▀žō║╔▀\▐DŻ¼PTA╣®æ¬┴┐īóėą▌^├„’@Ą─į÷╝ėĪŻ

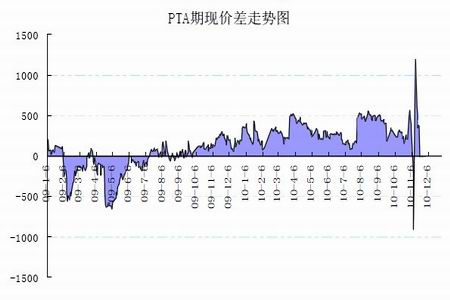

ĪĪĪĪłDŲ▀Ż║PTA¼FžøārĖ±ū▀ä▌┼cPTA╣żÅS└¹ØÖūāäėłD

łD×ķPTA¼FžøārĖ±ū▀ä▌┼cPTA╣żÅS└¹ØÖūāäėłDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪPTA║Ž═¼žøĘĮ├µŻ║╩ął÷ŅAėŗ11į┬ć°ā╚ų„┴„PTA╣®æ¬╔╠║Ž═¼ĮYārį┌┤¾╝sį┌9850-10000į¬/ćŹĖĮĮ³│÷┼_ĪŻ╗∙ė┌ī”PTA║Ž═¼ĮY╦ŃārĄ─┼ąöÓŻ¼PTA¼Fžø11į┬Ą─│╔▒Š╝sį┌9600-9700į¬/ćŹĖĮĮ³Ż¼ų┴11į┬Ž┬č«PTA¼FžøārĖ±ŠS│ųį┌9500-9600ĖĮĮ³╦«ŲĮŻ¼Ą½╩ął÷ūĘĖ▀ęŌįĖ▓╗ØŌŻ¼▒M╣▄╗∙ė┌ī”¼Fžø╩ął÷ārĖ±║═11į┬Ę▌║Ž═¼žø│╔▒ŠĄ─Ęų╬÷Ż¼╬ęéāšJ×ķPTA1105║Ž╝sĮ³Ų┌ŠS│ų9500-10000³cģ^ķgš±╩ÄĄ─Ė┼┬╩▌^┤¾Ż¼Ą½Į³Ų┌║Ļė^├µ┤¾ŁhŠ│┌ģŠo║═Ž┬ė╬ąĶŪ¾ū▀ĄŁĄ╚ę“╦žĄ─ė░ĒæŽ┬Ż¼ę▓▓╗┼┼│²PTAŲ┌ārį┌12į┬š╩ÄŲ½╚§▓óŽ┬╠Į 9000³cĄ─┐╔─▄ąįĪŻ

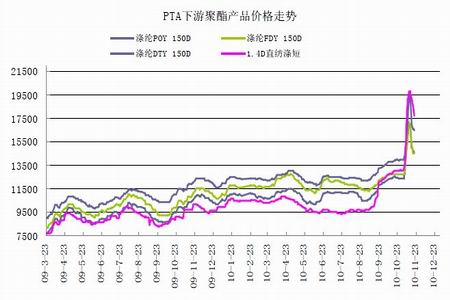

ĪĪĪĪ╦─Īó PTAŽ┬ė╬Š█§ź║═ĮKČ╦╝Å┐Ś╩ął÷▀\ąąĘų╬÷

ĪĪĪĪ1.Š█§ź╣żÅSĮ³Ų┌¼FĀŅ║═Š█§źŽĄ┴ą«aŲĘārĖ±ū▀ä▌Ęų╬÷

ĪĪĪĪłD░╦Ż║PTAŽ┬ė╬Š█§ź«aŲĘārĖ±ū▀ä▌łD

łD×ķPTAŽ┬ė╬Š█§ź«aŲĘārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪÅ─łD░╦ųąŻ¼┐╔ęį░l¼F11į┬Ę▌Ż¼Š█§ź«aŲĘārĖ±äōŽ┬┴╦Į╚┌╬ŻÖCęįüĒĄ─ą┬Ė▀Ž┬Ż¼│÷¼F┴╦╝▒╦┘Ą─╗žš{ĪŻŠ█§ź╣żÅS└¹ØÖ╦«ŲĮę└┼f╠Äį┌Üv─ĻūŅ║├╦«ŲĮŻ¼PTAŽ┬ė╬Š█§ź╣żÅSķ_╣żžō║╔ŠS│ųį┌Ė▀╬╗Ż¼ī”PTAĄ─ąĶŪ¾┴┐▒Ż│ųį┌Ė▀╬╗ĪŻĄ½Š█§ź╣żÅSÄņ┤µ╦«ŲĮ╔Ž╔²ų┴7╠ņĖĮĮ³Ż¼Į³╚šėą│ų└^╔Ž╔²Ą─█EŽ¾Ż¼▒Ē├„Š█§ź«aŲĘĄ─ķ_╩╝├„’@£■õNĪŻ

ĪĪĪĪłDŠ┼Ż║PTAŽ┬ė╬░ļ╣ŌŪąŲ¼ārĖ±ū▀ä▌łD

łD×ķPTAŽ┬ė╬░ļ╣ŌŪąŲ¼ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®