ĪĪĪĪė═ār═Ž└█įŁ┴ŽārĖ±Ž┬╗¼

ĪĪĪĪÅ─ų„ę¬╔·«aįŁ┴ŽPXĘĮ├µ┐┤Ż¼3Īó4į┬Ę▌PXārĖ±ę╗ų▒ŠS│ųų°ąĪĘ∙▒Pš¹ąąŪķĪŻĄ½╩ŪĄĮ┴╦5į┬Ę▌Ż¼╩▄ĄĮė═ār┤¾Ę∙╗ž┬õĄ─ė░ĒæPXārĖ±┐ņ╦┘╠°╦«Ż¼ė╚Ųõ║¾░ļéĆį┬Ģrķgā╚Ż¼PXārĖ±│÷¼F├„’@Ž┬╗¼æBä▌ĪŻ

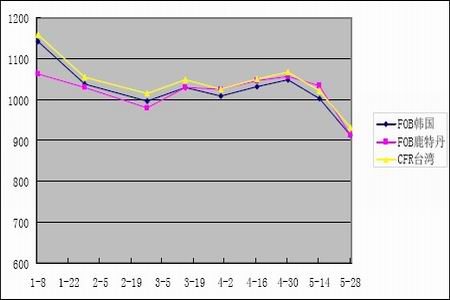

ĪĪĪĪłD 2010─Ļ╚½Ū“ų„ꬥžģ^PXł¾ār

łD×ķ2010─Ļ╚½Ū“ų„ꬥžģ^PXł¾ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╔±╚AŲ┌žøŻ®

ĪĪĪĪĮžų╣5į┬28╚šŻ¼FOBĒnć°Ą─ł¾ār×ķ912.5-913.5├└į¬/揯¼CFR┼_×│Ą─ł¾ār×ķ930.5-931.5├└į¬/揯¼FOB┬╣╠žĄżĄ─ł¾ār×ķ908-912├└į¬/揯¼ŽÓ▒╚╦─į┬ĄūFOBĒnć°Ą─ł¾ār1047.5-1048.5├└į¬/ćŹĪóCFR┼_×│Ą─ł¾ār×ķ1065-1066├└į¬/ćŹĪóFOB┬╣╠žĄżĄ─ł¾ār×ķ1052.5-1056.5├└į¬/揯¼ĘųäeŽ┬Ą°135.5├└į¬/ćŹĪó134.5├└į¬/ćŹĪó144├└į¬/ćŹĪŻČ°PTA¼FžøĄ─▓╔┘Å£p╔┘Ż¼ī”ė┌PXārĖ±Ę┤ÅŚĄ─ą╬│╔ųŲ╝sĪŻ

ĪĪĪĪŲ┌¼FārĖ±╝»¾w╗ž┬õŻ¼╩ął÷ė^═¹ÜŌĘšØŌ║±

ĪĪĪĪPTAąąśI╚į╚╗ŠS│ų«a─▄▀^╩ŻæBä▌ĪŻĮ±─Ļ5į┬Ę▌ęįŪ░Ż¼ė╔ė┌ė═ār│ų└m┼╩╔²Ż¼PTAārĖ±ę╗ų▒į┌Ė▀╬╗š╩ÄĪŻĄ½╩Ū5į┬ė═ārĄ─┤¾Ę∙Ž┬┤ņųąŻ¼PTAŲ┌¼FārĖ±ķ_╩╝╝»¾w╗ž┬õĪŻ

łD×ķ╚A¢|ā╚┘Qģ^PTAł¾ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╔±╚AŲ┌žøŻ®

ĪĪĪĪ╣®ĮoĘĮ├µŻ¼▒M╣▄ārĖ±Ž┬Ą°Ż¼Ą½╩ŪŽÓī”▓┐ĘųŲõ╦¹╗»╣żŲĘĘNęį╝░╚ź─Ļ═¼Ų┌Ą─╦«ŲĮČ°čįŻ¼PTAĄ─└¹ØÖ┐šķg╚į╚╗▌^┤¾Ż¼ę“┤╦PTA╔·«a╣żÅS─┐Ū░╚įŠS│ųų°▌^Ė▀Ą─╔·«ažō║╔Ż¼Ė∙ō■Į³Ų┌Ė„PTAų„ę¬╔·«aÅS╝ęĄ─öĄō■’@╩ŠŻ¼─┐Ū░ć°ā╚PTA╣żÅSĄ─čbų├ķ_╣ż┬╩╚įŠS│ųį┌ŲĮŠ∙90%ū¾ėęĄ─╦«ŲĮĪŻ

ĪĪĪĪąĶŪ¾ĘĮ├µŻ¼─Ļ║¾Ą─├±╣ż╗─Ž╚╩Ūė░ĒæĄĮ£ņŠ]╔·«aąąśIĄ─ķ_╣żĀŅørŻ¼įņ│╔┴╦įŁ▓─┴Žį┌Ž┬ė╬ÅS╝ęĄ─ČčĘeĪŻį┌Į³ā╔éĆį┬üĒŽ┬ė╬Äņ┤µįŁ▓─┴Žų▓ĮŽ¹╗»Ą─▀^│╠ųąŻ¼PTA▓╔┘ÅĄ─═·╝ŠŠ═┤╦▀^╚źŻ¼ĮY╣¹Š═│÷¼F┴╦PTA▓╔┘Å═·╝Š▓╗═·Ą─ą╬ä▌ĪŻļSų°╝Å┐ŚŽ¹┘M═·╝ŠĄ─▀^╚źŻ¼┐╔ęį║▄╚▌ęūĄ─┼ąöÓŻ¼PTAĄ─ąĶŪ¾Ģ■▀Mę╗▓Į£p╔┘Ż¼Å─Č°įņ│╔PTA¼Fžø╣®æ¬▀^╩ŻĄ─Šų├µį┌ŽÓī”▌^ķLĢrķgā╚ļyęįĖ─ūāĪŻ

ĪĪĪĪ£ņĮzārĖ±ąĪĘ∙╗ž┬õĪóŽ┬ė╬ķ_╩╝▐DĄŁ

ĪĪĪĪė╔ė┌PTAārĖ±Ą─┤¾Ę∙╗ž┬õŻ¼£ņĮzĄ─╔·«a│╔▒Š│÷¼F├„’@Ą─ĮĄĄ═ĪŻ▒Šį┬ęįüĒ£ņĮzārĖ±ę▓ķ_╩╝│÷¼Fę╗Č©Ę∙Č╚Ą─╗ž┬õū▀ä▌ĪŻī”▒╚5į┬28╚š┼c4į┬30╚šĄ─ł¾ār┐┤Ż¼£ņŠ]FDY 50D/24FŽ┬Ą° 17%Ż╗£ņŠ]POY150D/48FŽ┬Ą°6%Ż╗£ņŠ]DTY150D/48FŽ┬Ą°5.4%ĪŻį┌╦─į┬Ę▌ārĖ±ęŖĒöų«║¾Ż¼£ņĮzārĖ±ųØu╗ž┬õŻ¼─┐Ū░ęčĄ═ė┌╚²į┬─®Ą─╩ął÷ārĖ±ĪŻ£ņĮzĄ─õN╩█ĘĮ├µŻ¼ė╔ė┌─┐Ū░╝Å┐ŚĘ■čbąąśIĄ─═·╝Šęč▀^┤¾░ļŻ¼▓╔┘ÅąĶŪ¾ę▓ķ_╩╝Ž┬ĮĄĪŻ╩▄┤╦ė░ĒæŻ¼Ž┬ė╬╩ął÷ķ_╩╝▐DĄŁŻ¼£ņĮz│╔▒ŠĄ─Ž┬ĮĄ╩╣Ą├╩ął÷ė^═¹Ą─ÜŌĘšķ_╩╝╝ėÅŖŻ¼│╔Į╗┴┐ų▓ĮŽ┬╗¼ĪŻ

ĪĪĪĪ▒Ē Į³╚²į┬£ņŠ]ārĖ±▒╚▌^ å╬╬╗Ż║į¬/ćŹ

| £ņŠ]FDY 50D/24F | £ņŠ]POY150D/48F | £ņŠ]DTY150D/48F | |

| 5į┬28╚š | 13100-13600 | 10950 | 12300 |

| 4į┬30╚š | 15800-16400 | 11650 | 13000 |

| 3į┬31╚š | 13700-14400 | 11250 | 12450 |

ĪĪĪĪÜWį¬┤¾Ę∙┘HųĄŻ¼╝Å┐Ś│÷┐┌ą╬ä▌┐░æn

ĪĪĪĪūįÅ─╚ź─Ļ─ĻĄūŽŻ┼D▒¼░lé∙äš╬ŻÖCęįüĒŻ¼ÜWį¬Š═ę╗ų▒╠Äė┌Ž┬Ą°«öųąŻ¼Į³Ų┌ą╬ä▌Ė³╝ėė·č▌ė·┴ęŻ¼╬ŻÖCÅ─ŽŻ┼DųØu┬¹čėų┴š¹éĆÜWų▐Ąžģ^Ż¼╝ė╔ŽÜWų▐╗╔ĮćŖ░lī”ĮøØ·įņ│╔Ą─ķLŲ┌ė░ĒæŻ¼╩╣Ą├ÜWį¬Ą─╚šūėė·░lļy▀^ĪŻÅ─╚ź─Ļ12į┬─®ÜWį¬ķ_╩╝┘HųĄų┴Į±Ż¼ÜWį¬ī”├└į¬ęčĮøĄ°ŲŲ08─Ļ┤╬┘J╬ŻÖCĢr║“Ą─ūŅĄ═╦«ŲĮŻ¼┘HųĄĘ∙Č╚▀_ĄĮ┴╦14.5%ĪŻė╔ė┌╚╦├±Ä┼ģR┬╩ę╗ų▒Čóų°├└į¬ŠS│ųį┌6.82ĖĮĮ³Ż¼ę“┤╦╚╦├±Ä┼ī”ÜWį¬ę▓ę╗ų▒╠Äė┌▒╗äėĄ─╔²ųĄĀŅæBŻ¼Į³Ų┌ÜWį¬ī”╚╦├±Ä┼Ą─ū▀ä▌Ė³╩ŪĄ°ų┴1Ż║8Ą─š¹öĄĻP┐┌ĪŻ

ĪĪĪĪÅ─Į³Ų┌Ą─═ŌģR╩ął÷ū▀ä▌┐┤Ż¼▒M╣▄ÜWų▐Ė„ć°╝░ŲõIMF═Č╚ļ┤¾┴┐Ą─┘YĮĪó▓óųŲČ©┴╦Ė„ĘNį«Š╚ėŗäØŻ¼Ą½─┐Ū░╩ął÷ī”ė┌ėŗäØ─▄ē“ėąŽ▐═ņŠ╚ÜWų▐Ą─é∙äš╬ŻÖC▀Ć┤µėą▌^┤¾Ą─ę╔æ]ĪŻ╝ė╔Ž═ČÖC┘Y▒ŠĄ─╔┐’L³c╗Ż¼Į³Ų┌ÜWį¬╗“į┌▀Mę╗▓ĮŽ┬Ą°ĪŻųąŲ┌Č°čįŻ¼ę¬ÅžĄū┼ż▐DÜWį¬Ą─ä▌Ņ^Ż¼ųžą┬ū▀ä▌╔²ųĄĄ└┬ĘŻ¼▀Ć×ķĢr╔ąįńĪŻŅAŲ┌░ļ─ĻĄĮę╗─ĻĢrķgā╚Ż¼ÜWį¬īóŠS│ųų°Ą═╬╗▀\ąąĪŻ

ĪĪĪĪ─┐Ū░Ż¼ÜW├╦ū„×ķųąć°Ą─Ą┌ę╗┤¾┘Qęū╗’░ķŻ¼═¼ĢrÜW├╦ę▓╩Ūųąć°─┐Ū░╝Å┐ŚĘ■čbĄ┌ę╗┤¾│÷┐┌╩ął÷ĪŻī”ė┌ųąć°Č°čįŻ¼╝Å┐ŚĘ■čbąąśIĄ─│÷┐┌ę└┤µČ╚Ė▀▀_Į³50%Ż¼ę╗ų▒į┌╬ęć°Ą─│÷┐┌äōģRųąš╝ō■ųžę¬╬╗ų├ĪŻī”ė┌ć°ā╚Ą─┤¾ČÓöĄ╝Å┐ŚŲ¾śIČ°čįŻ¼įŁ▓─┴Ž│╔▒ŠĪó╚╦╣ż│╔▒ŠČ╝╩Ūęį╚╦├±Ä┼ų¦ĖČŻ¼Č°žø┐Ņģs╩ŪęįÜWį¬╩š╚ĪŻ¼ÜWį¬│ų└mĄ─┘HųĄī”ė┌ć°ā╚Ą─╝Å┐ŚĘ■čbśIĄ─║Ž└Ē└¹ØÖ┐šķgą╬│╔ę╗éĆśO┤¾Ą─╠¶æĪŻō■£y╦ŃŻ¼╚╦├±Ä┼├┐╔²ųĄ1%Ż¼└¹ØÖīóŽ┬ĮĄ│¼▀^2%Ż¼Č°─┐Ū░Č╠Č╠░ļ─Ļā╚Ż¼╚╦├±Ä┼ī”ÜWį¬Ą─╔²Ę∙│¼▀^14%Ż¼ī”ė┌╝Å┐ŚŲ¾śIĄ─ø_ō¶╩Ū’@Č°ęūęŖĄ─ĪŻ

ĪĪĪĪ╩▄ĄĮÜWį¬ī”╚╦├±Ä┼┤¾Ę∙┘HųĄĄ─ė░ĒæŻ¼ŅAėŗ║¾Ų┌ć°ā╚Ą─╝Å┐ŚĘ■čb│÷┐┌ą╬ä▌▒ž╚╗╩▄ĄĮć└ųžĄ─┤“ō¶Ż¼│÷┐┌ą╬ä▌Ą─É║╗»īóčĻ╝░ĄĮ╔Žė╬£ņŠ]Ą─╔·«aõN╩█Ż¼ī¦ų┬£ņŠ]╔·«a╦∙ąĶĄ─ų„ę¬įŁ┴ŽPTAĄ─ąĶŪ¾╩▄ĄĮęųųŲŻ¼ūŅĮK▒žīóĘ┤æ¬ĄĮPTAārĖ±Ą─ūā╗»╔ŽĪŻ