| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

Ą┌ę╗▓┐Ęų ę╗ų▄ąąŪķ╗žŅÖ

ĪĪĪĪĮ³Ų┌Ą─ć°ļHįŁė═╩ął÷╔ŽŻ¼ČÓ┐šę“╦žĀÄŖZė·╝ė╝ż┴ęĪŻ├└ć°░l(f©Ī)▓╝Ą─ę╗ŽĄ┴ąĮø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)┴╝▌¼▓╗²RŻ¼├└ć°Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠K┐╔─▄Ę┼ŠÅĄ─ō·(d©Īn)ænŪķŠw╗\šų╩ął÷ĪŻ═¼ĢrŻ¼ŽŻ┼DĄ╚ć°ć°é∙░l(f©Ī)ąąĒś└¹Ą╚Ž¹Žó═Ų╔²ÜWį¬ĪŻ├└ć°įŁė═Äņ┤µ│ų└m(x©┤)Ž┬╗¼Ż¼╠ßš±╩ął÷ą─æB(t©żi)ĪŻĄ½Ų¹ė═Äņ┤µ▀B└m(x©┤)╚²ų▄į÷╝ėŻ¼ėųĮo╝Š╣Ø(ji©”)ąį└¹║├┤“┴╦š█┐█ĪŻę“┤╦Ż¼ÜW├└ė═ārį┌▒Šų▄ŅlĘ▒Ų┬õŻ¼Ą½ārĖ±ĄūŠĆ┼c╔Žų▄Ą─Ą═³c(di©Żn)ŽÓ▒╚Ż¼ęčėą├„’@╠ß╔²ĪŻ

ĪĪĪĪ▒Šų▄Ż¼NYMEXįŁė═Ų┌žøŠ∙ār×ķ76.370├└į¬/═░Ż¼▌^╔Žų▄╔ŽōP(y©óng)4.04%Ż¼╗“2.963├└į¬ĪŻICE▓╝éÉ╠žįŁė═Ų┌žøų▄Š∙ār═ŲĖ▀4.58%Ż¼╗“3.322├└į¬Ż¼▀_(d©ó)ĄĮ75.880├└į¬/═░ĪŻČ■š▀ęč╚╗Ė▀ė┌7į┬1╚š«ö(d©Īng)ų▄Š∙ārĪŻ

ĪĪĪĪ▒Šų▄╔Ž║Ż╚╝┴Žė═Ų┌žøĮ╗═ČŪÕĄŁŻ¼ąĪĘ∙Ž┬┤ņĪŻų„┴”1009║Ž╝s▒Šų▄ķ_ė┌4309į¬Ż¼╩šė┌4262į¬Ż¼└█ėŗŽ┬Ą°43į¬Ż¼Į╗═Čģ^(q©▒)ķgĮķė┌4238-4318į¬Ż¼│╔Į╗┴┐×ķ92680╩ųŻ¼│ųé}┴┐×ķ51494╩ųĪŻ

ĪĪĪĪłD1 įŁė═ų„┴”║Ž╝sū▀ä▌łD

łD×ķįŁė═ų„┴”║Ž╝sū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪłD2 ╚╝┴Žė═ų„┴”║Ž╝sū▀ä▌łD

łD×ķ╚╝┴Žė═ų„┴”║Ž╝sū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ¼ųąŲ┌蹊┐į║Ż®

Ą┌Č■▓┐ĘųįŁė═Ą─╗∙▒Š├µ║══ČÖC(j©®)ę“╦ž

ĪĪĪĪę╗Īó Į³Ų┌╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠÅ═(f©┤)╠K╦┘Č╚Ę┼ŠÅĪŻ

ĪĪĪĪĮ³Ų┌░l(f©Ī)▓╝Ą─ę╗ŽĄ┴ąĮø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)┴Ņ╩ął÷▀M(j©¼n)ę╗▓Į┐┤┐š├└ć°Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KŪ░Š░ĪŻ6į┬╔·«a(ch©Żn)š▀╬’ārųĖöĄ(sh©┤)Ž┬╗¼Ż¼6 į┬╣żśI(y©©)«a(ch©Żn)ųĄāH╔Ž╔²0.1%ĪŻ╝~╝s┬ō(li©ón)░Ņā”éõŃyąą║═┘M(f©©i)│Ū┬ō(li©ón)░Ņā”éõŃyąąĄ─ł¾ĖµŠ∙’@╩Š«ö(d©Īng)?sh©┤)žųŲįņśI(y©©)╗ŅäėĘ┼ŠÅĪŻļm╚╗╔Žų▄│§šł╩¦śI(y©©)Į╚╦öĄ(sh©┤)Ą°ų┴Į³ā╔─ĻĄ═³c(di©Żn)Ż¼Ą½▀@ų„ꬥ├ęµė┌═©ė├Ų¹▄ćČÓöĄ(sh©┤)╣żÅSį┌Ž─╝Ššš│Ż▀\(y©┤n)▐D(zhu©Żn)ĪŻŠ═śI(y©©)ą╬ä▌╩Ūʱšµš²Ė─╔Ų▀Ćėą┤²ė^▓ņĪŻČ°├└┬ō(li©ón)ā”ę▓į┌ūŅĮ³ę╗─ĻČÓüĒ╩ū┤╬Ž┬š{(di©żo)2010─ĻĮø(j©®ng)Ø·(j©¼)į÷ķLŅA(y©┤)Ų┌ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼ųąć°Įy(t©»ng)ėŗŠųūŅą┬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°Č■╝ŠČ╚GDP═¼▒╚į÷ķL10.3%Ż¼Ą═ė┌ŅA(y©┤)Ų┌Ż¼Ūęį÷╦┘├„’@Ę┼ŠÅĪŻ┐╝æ]ĄĮ═Ō▓┐Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│║═ųąć°š■Ė«Ę┐Ąž«a(ch©Żn)š{(di©żo)┐žš■▓▀Ą╚ę“╦žŻ¼Ųš▒ķšJ(r©©n)×ķųąć°Įø(j©®ng)Ø·(j©¼)Ž┬░ļ─Ļį÷╦┘īó└^└m(x©┤)Ę┼ŠÅĪŻ

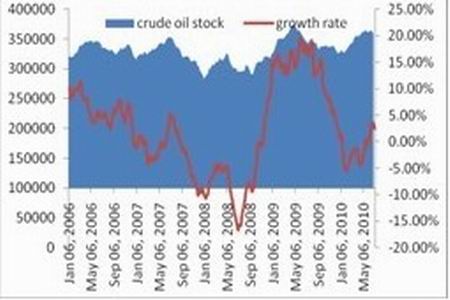

ĪĪĪĪłD3 ├└įŁė═╔╠śI(y©©)Äņ┤µ┼c═¼▒╚į÷ķL┬╩

łD×ķ├└įŁė═╔╠śI(y©©)Äņ┤µ┼c═¼▒╚į÷ķL┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║EIAŻ¼ųąŲ┌蹊┐į║Ż®

- ŽÓĻP(gu©Īn)ą┬┬ä

- 10─Ļā╚(n©©i)╬ęć°╩»ė═ī”═Ōę└┤µČ╚īó═╗ŲŲ70%

- ─½╬„Ėń┬®ė═ė═Š«ĖĮĮ³░l(f©Ī)¼F(xi©żn)┐╔ę╔┬®ė═³c(di©Żn)

- LLDPEŲ┌žø║¾╩ą╚į╚╗├µ┼RŽ┬ąąē║┴”

- ├└ć°Ų¾śI(y©©)žöł¾Ņl░l(f©Ī) ė═ārėą═¹į┘ø_ĻP(gu©Īn)┐┌

- ╚╝┴Žė═╩ął÷╗»┴Ń×ķš¹┌ģä▌ļ[¼F(xi©żn)

- įŁė═ārĖ±Ąū▓┐│╩¼F(xi©żn) ╔ą¤o┤¾Ę∙╔ŽØqŚl╝■

- ┘ÉČ”╣ż│╠╣½╦ŠŻ║ę╗▓ĮĘ©╝ū┤╝▐D(zhu©Żn)╗»ųŲŲ¹ė═ą┬╣ż╦ćčbų├╠ß╦┘

- ▒▒Š®╩ū┤╬Ž“╚½ć°╝»ųą╝{┘t ╩ūŽ»īW(xu©”)┐Ų...

- ĻP(gu©Īn)ė┌ķ_š╣2010─ĻČ╚īŹ“×╩ę┘Y┘|(zh©¼)šJ(r©©n)Č©...

- ĮŁ╠KģŪĮŁŲ¾śI(y©©)┼c┤¾īW(xu©”)┬ō(li©ón)ę÷ «a(ch©Żn)īW(xu©”)čą║Ž...

- ├└ć°čąųŲ│÷┐╔░l(f©Ī)│÷║═Öz£y┬Ģ▓©Ą─└wŠS

- ĪČūį╚╗ĪĘ┐»╬─Ęų╬÷«a(ch©Żn)śI(y©©)Įń┐ŲīW(xu©”)╝ęųž...

- ųą░─ā╔ć°┐ŲīW(xu©”)ų▄īóė┌░╦į┬│§į┌╔Ž║Ż...

- 2010─ĻČ╚ć°╝ęūį╚╗┐ŲīW(xu©”)╗∙Į╬»åTĢ■...

- Ī░ųž¬ä╩Įšą╔·Ī▒Ż¼░č┤¾īW(xu©”)Į╠ė²Ä¦Ž“...