| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2010-8-30 üĒį┤:ųąą┼Į©═ČŲ┌žø

ĻP(gu©Īn)µIį~Ż║LLDPE ╩»─Xė═┴čĮŌ

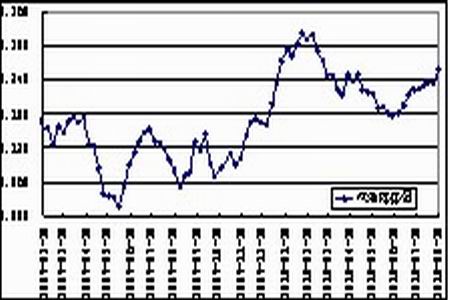

ĪĪĪĪ├└ć°(gu©«)Ų¹ė═Äņ┤µ┴┐(å╬╬╗Ż║╚f═░)

łD×ķ├└ć°(gu©«)Ų¹ė═Äņ┤µ┴┐ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

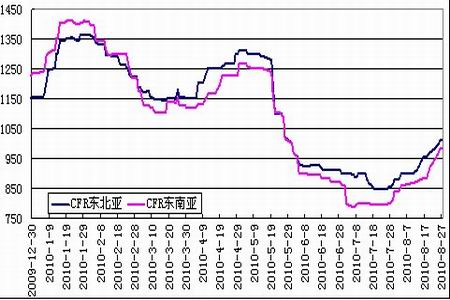

ĪĪĪĪ├└ć°(gu©«)sĘųė═Äņ┤µ┴┐(å╬╬╗Ż║╚f═░)

łD×ķ├└ć°(gu©«)sĘųė═Äņ┤µ┴┐ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ2Īóüåų▐ęꎮār(ji©ż)Ė±╚įīó└^└m(x©┤)╔ŽØq

ĪĪĪĪüåų▐ęꎮ▒Šį┬ļpļp┤¾Ę∙╔ŽØqŻ¼¼F(xi©żn)╩šė┌1010.5-1012.5├└į¬/ćŹCFR¢|▒▒üå║═980.5-982.5├└į¬/ćŹCFR¢|─ŽüåŻ¼▒╚╔Žį┬Ęųäe╔ŽØq131├└į¬║═141├└į¬ĪŻčbų├ĘĮ├µŻ¼┼_(t©ói)×│┼_(t©ói)╦▄Ą─1╠¢(h©żo)┴čĮŌčbų├ų┴9į┬Ąū╗“10į┬│§ĘĮ─▄╗ųÅ═(f©┤)ķ_▄ćŻ╗╚š▒ŠTonen╗»īW(xu©”)51.5╚fćŹ╩»─Xė═┴čĮŌčbų├ūį8į┬17╚šŲķ_╩╝ł╠(zh©¬)ąą×ķŲ┌ę╗éĆ(g©©)į┬Ą─└²ąąÖzą▐ėŗ(j©¼)äØŻ╗YNCCĘĮ├µ1╠¢(h©żo)┴čĮŌčbų├Özą▐Ģr(sh©¬)ķgėŗ(j©¼)äØūįĮ±─Ļ10į┬═Ų▀tų┴├„─Ļ4į┬Ż¼─┐Ū░¤o¼F(xi©żn)žø┐╔╣®Ż╗╚š▒Š╚²Š«į┌Ū¦╚~Ą─60╚fćŹ┴čĮŌčbų├ė╔ė┌įO(sh©©)éõå¢Ņ}ęŌ═Ō═Ż▄ćŻ╗ą┬╝ėŲ┬ܿܿ┼Ųų▄Č■ĻP(gu©Īn)ķ]Ųõ─Ļ«a(ch©Żn)80╚f揥─┴čĮŌčbų├Ż¼ļmų▄╚²ęčĮø(j©®ng)ųžåóŻ¼Ą½╔ąąĶūįć°(gu©«)ā╚(n©©i)▓╔┘Å(g©░u)ęꎮĪŻė╔ė┌▓┐Ęųčbų├└²ąąÖzą▐╗“ęŌ═Ō═Ż▄ćŻ¼╝ė╔Ž└¹ØÖ(r©┤n)“ī(q©▒)╩╣Ž┬┤¾▓┐Ęųųą¢|žøį┤▀\(y©┤n)═∙ÜWų▐Ąžģ^(q©▒)Ż¼üåų▐╩ął÷(ch©Żng)¼F(xi©żn)žø╣®æ¬(y©®ng)│ų└m(x©┤)ŠoÅłŻ¼Ūę┼_(t©ói)×│Ąžģ^(q©▒)PE║═MEGąĶŪ¾łį(ji©Īn)═”Ż¼üåų▐ęꎮār(ji©ż)Ė±▀B└m(x©┤)ū▀Ė▀Ż¼─┐Ū░Øqų┴╚²éĆ(g©©)į┬üĒūŅĖ▀³c(di©Żn)ĪŻ▒M╣▄ėĪ─ßChandra Asriį┌AnyerĄ─60╚fćŹ╩»─Xė═┴čĮŌčbų├ėŗ(j©¼)äØį┌9į┬Ę▌īóķ_╣ż┬╩ė╔80-85%╠ßĖ▀ų┴95%Ż¼Ą½ČÓ╠ūčbų├═Ż▄ćÖzą▐Ą─ĀŅørČ╠Ų┌ā╚(n©©i)ļyęįĖ─ūāŻ¼üåų▐ęꎮār(ji©ż)Ė±╚įīó└^└m(x©┤)╔ŽØqĪŻ

ĪĪĪĪüåų▐ęꎮār(ji©ż)Ė±ū▀ä▌(sh©¼)łD(å╬╬╗Ż║├└į¬/ćŹ)

łD×ķüåų▐ęꎮār(ji©ż)Ė±ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō(chu©żng)┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ3Īó╩ął÷(ch©Żng)╣®æ¬(y©®ng)ē║┴”ųØuį÷┤¾

ĪĪĪĪ2010─Ļ7į┬PE┐é▀M(j©¼n)┐┌51.18╚f揯¼Łh(hu©ón)▒╚į÷╝ė5.20%Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘26.50%Ż╗1-7į┬Ę▌└█ėŗ(j©¼)▀M(j©¼n)┐┌433.89╚f揯¼▌^╚ź─Ļ═¼Ų┌£p╔┘2.33%ĪŻŲõųąŻ¼LLDPE▀M(j©¼n)┐┌16.47╚f揯¼Łh(hu©ón)▒╚į÷╝ė9.12%Ż¼▌^╚ź─Ļ═¼Ų┌į÷╝ė1.9%Ż╗1-7į┬Ę▌└█ėŗ(j©¼)▀M(j©¼n)┐┌136.03╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė5.26%ĪŻ7į┬ųąč«ķ_╩╝LLDPE▀M(j©¼n)┐┌═ĻČÉār(ji©ż)Ą═ė┌ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)ār(ji©ż)Ż¼7į┬LLDPE▀M(j©¼n)┐┌┴┐Łh(hu©ón)▒╚į÷╝ėĮ³10%Ż¼ėąé„┬äĘQ8į┬ĄĮĖ█ėą═¹äō(chu©żng)ą┬Ė▀Ż¼8į┬▀M(j©¼n)┐┌┴┐╚įīó└^└m(x©┤)į÷╝ėĪŻ

ĪĪĪĪ2010─Ļ7į┬ć°(gu©«)ā╚(n©©i)PE«a(ch©Żn)┴┐×ķ86.5╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė22.2╚f揯¼į÷Ę∙×ķ34.5%Ż╗1-7į┬Ę▌└█ėŗ(j©¼)«a(ch©Żn)┴┐×ķ586.3╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė154╚f揯¼į÷Ę∙×ķ35.6%ĪŻ7Īó8į┬Ę▌ć°(gu©«)ā╚(n©©i)ČÓ╠ūLLDPEčbų├┤¾ą▐Ż¼╔µ╝░«a(ch©Żn)─▄╝sš╝┐é«a(ch©Żn)─▄Ą─15%Ż¼Č╠Ų┌ā╚(n©©i)ėąą¦ŠÅĮŌ┴╦╩ął÷(ch©Żng)Ą─╣®æ¬(y©®ng)ē║┴”Ż¼×ķŪ░Ų┌╩ął÷(ch©Żng)Ą─Ę┤ÅŚ╠ß╣®┴╦ų¦ō╬ĪŻĄ½─┐Ū░╩»╗»čbų├Özą▐Ļæ└m(x©┤)ĮY(ji©”)╩°Ż¼─┐Ū░āHōP(y©óng)ūė╩»╗»43╚fćŹPEčbų├ūį8į┬10╚šŲ═Ż▄ć┤¾ą▐Ż¼ėŗ(j©¼)äØ?r©┤n)zą▐20-30╠ņĪŻŅA(y©┤)ėŗ(j©¼)Č╠Ų┌ā╚(n©©i)Šų▓┐Ąžģ^(q©▒)žøį┤╚į╚╗Ų½ŠoŻ¼ōP(y©óng)ūė╩»╗»ķ_▄ć║¾ć°(gu©«)«a(ch©Żn)┴Ž╣®æ¬(y©®ng)īó╗ųÅ═(f©┤)š²│ŻŻ¼╝ė╔Ž▀M(j©¼n)┐┌┴┐▌^Ū░Ų┌ėą╦∙į÷╝ėŻ¼╩ął÷(ch©Żng)╣®æ¬(y©®ng)ē║┴”ųØuį÷┤¾ĪŻ

- ╚½Ū“╩▄Ž▐║═Į¹ė├ėąČŠ╗»īW(xu©”)ŲĘą┬į÷9ĘN

- ģŪ╔ĻæcŻ║╬©SCIšō╬─öĄ(sh©┤)┴┐Ą─įu(p©¬ng)ār(ji©ż)¾wŽĄ...

- ą┬ą═ż║Žä® ╩╣ÖC(j©®)Ų„╚╦╚ń▒┌╗ó’wķ▄ū▀...

- ▒▒Š®┤¾īW(xu©”)╗»īW(xu©”)┼cĘųūė╣ż│╠īW(xu©”)į║2011...

- ķL(zh©Żng)┤║æ¬(y©®ng)╗»╦∙ā╔ĒŚ(xi©żng)─┐½@ųą┐Ųį║Ī░═Ō╝«...

- ć°(gu©«)═Ō┐Ų╝╝ą┼ŽóŠW(w©Żng)šŠķ_═©

- ╔Ž║ŻėąÖC(j©®)╦∙Įī┘Ń×┤▀╗»Ą─Ž®▒¹╗∙╚Ī...

- ķL(zh©Żng)┤║æ¬(y©®ng)╗»╦∙░l(f©Ī)├„│÷ÜŌ¾wé„ĖąŲ„ė├╬³...