ĪĪĪĪłD5Ż║├└ć°īŹ¾wĮøØ·┴„äėąį▓ó╬┤│ų└mĖ─╔Ų

łD×ķ├└ć°īŹ¾wĮøØ·┴„äėąįū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WIND ųąą┼Į©═ČŲ┌žøŻ®

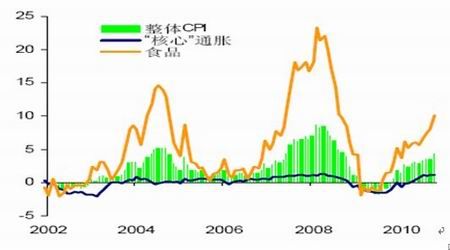

ĪĪĪĪłD6 Ż║├└ć°╚į├µ┼R═©┐s’LļU(CPI═¼▒╚Ż¼%)

łD×ķū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WIND ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ╚²Īóųąć°ĮøØ·į÷╦┘īóĘ┼ŠÅ ╝ėŽóų▄Ų┌ęčķ_åó

ĪĪĪĪÅ─2010─Ļ─ĻĄūĄ─ųąčļĮøØ·╣żū„Ģ■ūhĄ─šōš{üĒ┐┤Ż¼2011─Ļ║Ļė^š■▓▀Ą─╗∙▒ŠĘĮŽ“╩ŪīŹąąĘeśOĄ─žöš■š■▓▀║═ĘĆĮĪĄ─žøÄ┼š■▓▀ĪŻ▀@ų„ę¬╩Ū×ķŪą║ŽĪ░ĘĆį÷ķLĪóĘ┤═©├øĪ▒Ą─ę¬Ū¾Č°╠ß│÷Ą─Ż¼▀@ę╗šōš{╗∙▒ŠĘ¹║Ž─┐Ū░ųąć°Ą─ĮøØ·īŹļHĪŻĖ∙ō■ć°╝ęĮyėŗŠųūŅą┬öĄō■Ż¼2010─Ļ11į┬Ę▌CPI═¼▒╚į÷ķL5.1%Ż¼ą╬ä▌ęčĮø▒╚▌^ć└ųžŻ¼Ę┤═©├øīó╩Ū┤¾ä▌╦∙┌ģĪŻ×ķ┐žųŲ═©├øŻ¼žøÄ┼š■▓▀ä▌▒ž├„’@╩šŠoŻ¼Č°╩šŠoĄ─žøÄ┼š■▓▀ę▓▒žīóęįĀ▐╔³ę╗▓┐ĘųĮøØ·į÷ķL×ķ┤·ārŻ¼ę“┤╦īŹąąŽÓī”ĘeśOĄ─žöš■š■▓▀Š═║▄ėą▒žę¬ĪŻ

ĪĪĪĪĮøÜv┴╦┤¾ęÄ─ŻĮøØ·┤╠╝żĘĮ░Ė▓óī”Ę┐Ąž«aąąśIĮĄ£žų«║¾Ż¼ųąć°Ą─ĮøØ·į÷ķL┬╩ŅAėŗīó╗žÜwĄĮĖ³╝ėŲĮĘĆĄ─╦«ŲĮ╔ŽŻ¼īóĖ³ČÓĄžę└┘ćė┌ā╚╔·äė┴”ĪŻ«öŪ░ĮøØ·╗Ņäė£p╦┘╩Ūė╔ė┌╗∙ĄAįO╩®═Č┘YĘ┼ŠÅ║═╣Ø─▄£p┼┼┤ļ╩®Ą─īŹ╩®Ż¼Č°Ę┐Ąž«aš{┐ž┤ļ╩®║═│÷┐┌į÷╦┘Ę┼ŠÅĄ─ė░Ēæę▓īóį┌╬┤üĒÄūéĆ╝ŠČ╚ųą’@¼FĪŻė╔ė┌ųŲįņśI═Č┘YÅ═╠KŅAėŗīóĄųŽ¹╗∙ĄAįO╩®═Č┘YĘ┼ŠÅ║═Ę┐Ąž«a═Č┘Y£p╦┘Ą─ė░ĒæŻ¼╣╠Č©═Č┘Yį÷╦┘ŅAėŗīó▒Ż│ųĘĆČ©ĪŻć°ā╚Ž¹┘Mį÷ķLīóĄ├ęµė┌Šė├±╩š╚ļĘĆ▓Įį÷ķLęį╝░š■Ė«╝ė┤¾╔ńĢ■▒ŻšŽų¦│÷ĪŻ═ŌąĶę└┼fŲŻ▄øīóī¦ų┬│÷┐┌į÷ķLĘ┼ŠÅŻ¼▀M┐┌ę▓Ģ■ę“═Č┘Y£p╦┘Č°Ę┼ŠÅĪŻ

ĪĪĪĪCPIĄ─╔ŽØqų„ę¬üĒūįė┌╠ņÜŌ×─║”ė░Ēæī¦ų┬Ą─╩│ŲĘārĖ±╔ŽØqŻ¼Č°Ī░║╦ą─Ī▒═©├ø┬╩╚į▒Ż│ų╗∙▒ŠĘĆČ©ĪŻ─┐Ū░Ż¼▓óø]ėąūCō■▒Ē├„Ž¹┘MŲĘŅIė“┤µį┌ų°╣ż┘Y═Ųäėą═Ą─═©├øĪŻ▓╗▀^Ż¼╩▄┬N╬▓ę“╦žĄ─ė░ĒæŻ¼ŅAėŗ├„─Ļ╔Ž░ļ─ĻCPI╚įīó╬╗ė┌Ė▀╬╗ĪŻ

ĪĪĪĪĶbė┌├„─ĻĄ─═©├øą╬ä▌ŽÓ«öć└Š■Ż¼ć°ā╚└¹┬╩╚įŠS│ųį┌ŽÓī”Ą═╬╗Ą─¼FīŹŻ¼ęį╝░├└ć°┴┐╗»īÆ╦╔š■▓▀ęčų▒Įėī¦ų┬┤¾ū┌╔╠ŲĘārĖ±╔ŽØqŻ¼▓óŪę╝ė┤¾┴╦┘Y▒Š┴„╚ļ║═╚╦├±Ä┼╔²ųĄĄ─ē║┴”Ż¼╬ęéāŅAėŗ2011─ĻčļąąīóČÓ┤╬╔Žš{┤µ┐Ņ£╩éõĮ┬╩Ż¼▓óīó└^└m╝ėŽóĪŻ

ĪĪĪĪłD7Ż║2011─ĻCPI╚įīóĖ▀╬╗▀\ąą

łD×ķ2011─ĻCPIū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WIND ųąą┼Į©═ČŲ┌žøŻ®

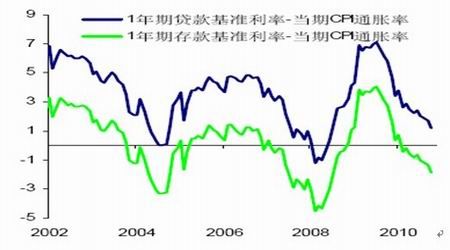

ĪĪĪĪłD8Ż║īŹļHžō└¹┬╩įĮŽ▌įĮ╔ŅŻ¼╝ėŽóų▄Ų┌ęčĮøķ_åó

łD×ķīŹļHžō└¹┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WIND ųąą┼Į©═ČŲ┌žøŻ®