ĪĪĪĪ│²ųąć°ų«═ŌŻ¼ę╗ą®░l▀_ć°╝ęĄ─įŁė═ąĶŪ¾ę▓į┌╗ųÅ═▀^│╠ųąĪŻ╠žäe╩ŪÅ─╝Š╣ØąįąĶŪ¾üĒ┐┤Ż¼─┐Ū░š²ųĄÜWų▐ęį╝░├└ć°Ą─Č¼╝ŠŻ¼▀@ą®ć°╝ę║═Ąžģ^ī”ė┌╚Ī┼»ė═Ą─ąĶŪ¾īóśO┤¾Ąž┤┘▀M¤ÆÅSī”ė┌įŁė═Ą─ąĶŪ¾Ż¼▀MČ°śŗ│╔ļAČ╬ąįąĶŪ¾═·╩óĄ─ŪķørĪŻ┴Ē═ŌŻ¼Å─Äū┤¾─▄į┤ÖCśŗĄ─ŅA£yöĄō■┐╔ęį┐┤│÷Ż¼į┌12 į┬Ę▌Ą─į┬Č╚ł¾ĖµųąŻ¼├└ć°─▄į┤ą┼Žó╩(EIA)Īóć°ļH─▄į┤╩(IEA)ęį╝░╩»ė═▌ö│÷ć°ĮM┐Ś(OPEC)Š∙╔Žš{┴╦├„─Ļ╚½Ū“įŁė═Ą─ąĶŪ¾ŅA╣└ųĄŻ¼▒Ē├„╩ął÷š²į┌ų▓Į┐┤║├įŁė═║¾╩ąĪŻę“┤╦Ż¼╚½Ū“įŁė═ąĶŪ¾╗ž╔²īó│╔×ķ║¾Ų┌ė═ār╔ŽąąĄ─ųžę¬╗∙ĄAĪŻ

ĪĪĪĪŠ═╣®æ¬├µČ°čįŻ¼─┐Ū░OPEC ę└╚╗ł╠ąąų°Į╚┌╬ŻÖCų«║¾Ą─Ž▐«a┼e┤ļŻ¼▒M╣▄OPEC Ą─£p«a┬─╝s┬╩ļSų°ė═ārĄ─╔ŽØqČ°▓╗öÓĮĄĄ═Ż¼Ą½╩ŪŻ¼▀@ų„ę¬╩Ū│÷ė┌Ųõūį╔ĒĄ─ĮøØ·└¹ęµ┐╝æ]Ż¼š¹¾w╔ŽüĒ┐┤Ż¼┬─╝s┬╩Ą─Ž┬ĮĄ▓óø]ėąįņ│╔╣®æ¬▀^╩ŻĄ─Šų├µĪŻČ°ŪęŠ═OPEC Ą─╚šŠ∙╩ŻėÓ«a─▄üĒ┐┤Ż¼ļSų°╚½Ū“įŁė═ąĶŪ¾Ą─╗ž╔²Ż¼ę╗▓┐ĘųĄ─╩ŻėÓ«a─▄▒╗ė├ė┌ØMūŃ▀@▓┐ĘųąĶŪ¾Ż¼Å─Č°įņ│╔Ųõ╩ŻėÓ«a─▄Ž┬╗¼ĪŻį┌EIA Ą─12 į┬Ę▌Č╠Ų┌─▄į┤š╣═¹ł¾ĖµųąŻ¼EIA īóOPEC Ą─╚šŠ∙╩ŻėÓ«a─▄Ž┬š{ų┴500 ╚f═░ęįŽ┬ĪŻ┴Ē═ŌŻ¼EIA ŅAėŗŻ¼Į±─ĻĘŪÜW┼Õ┐╦ć°╝ęĄ─įŁė═╚šŠ∙╣®æ¬┴┐īó═¼▒╚┤¾Ę∙į÷╝ė100 ╚f═░Ż¼▀@ę▓╩Ūūį2002 ─ĻęįüĒĄ─ūŅ┤¾į÷╝ėųĄĪŻ▓╗▀^Ż¼├„─Ļ▀@ą®ć°╝ęĄ─įŁė═╚šŠ∙╣®æ¬┴┐īó═¼▒╚Ž┬ĮĄ28 ╚f═░Ż¼▀@╩Ū▀^╚ź15 ─ĻüĒĄ─Ą┌╚²┤╬Ž┬ĮĄŻ¼Ųõ╦¹ā╔┤╬Ęųäe│÷¼Fį┌2005 ─Ļ║═2008 ─ĻĪŻEIA ▀ĆŅAėŗŻ¼2011 ─ĻOECD ć°╝ęĄ─įŁė═Äņ┤µīó│÷¼F▀B└mŽ┬ĮĄŻ¼▀@īó£p╔┘╚½Ū“ĘČć·ā╚įŁė═╣®æ¬Ą─ē║┴”ĪŻŠ═├└ć°Č°čįŻ¼į┌Į±─Ļ9 į┬ųąč«▀_ĄĮĮ³20 ─ĻĄ─ą┬Ė▀ų«║¾Ż¼├└ć°Ą─įŁė═╝░ė═ŲĘÄņ┤µ│÷¼F┴╦ĘĆ▓ĮŽ┬ąąĄ─Šų├µĪŻ═¼Ģrę╗ą®ÖCśŗĄ─蹊┐▒Ē├„Ż¼─┐Ū░║Ż╔ŽĄ─įŁė═ĖĪė╬Äņ┤µę▓│÷¼F┴╦┤¾Ę∙Ž┬Ą°Ą─ŪķørĪŻÅ─ęį╔ŽĘų╬÷┐╔ęį┐┤│÷Ż¼╬┤üĒ╚½Ū“įŁė═Ą─╣®æ¬īó┌ģė┌š²│ŻŻ¼▓ó▓╗┼┼│²ė╔ė┌ĄžŠēš■ų╬Īó═╗░l╩┬╣╩Ą╚įŁę“įņ│╔Ą─╣®æ¬ļAČ╬ąįŠoÅłĄ─ŪķørŻ¼ę╗Ą®│÷¼F▀@ą®ŪķørŻ¼ätīó▀Mę╗▓Į╝ė┤¾ė═ārĄ─╔Žąą┐šķgĪŻ

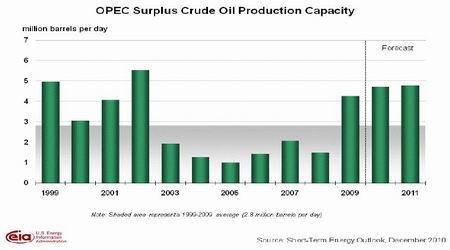

ĪĪĪĪłD4Ż║OPEC įŁė═╩ŻėÓ«a─▄

łD×ķOPEC įŁė═╩ŻėÓ«a─▄ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║EIAŻ®

ĪĪĪĪČ■Īó╚½Ū“š¹¾w┴„äėąį▀^╩Żų¦ō╬ė═ārū▀Ė▀

ĪĪĪĪÅ─╚½Ū“Ą─┴„äėąįüĒ┐┤Ż¼Į±─Ļ11į┬│§├└┬ōā”╣½▓╝┴╦Ą┌Č■▌å┴┐╗»īÆ╦╔žøÄ┼š■▓▀Ż¼▀@▒Ē├„├└ć°Į╚┌╬ŻÖCų«║¾īŹąąĄ─žøÄ┼š■▓▀▀Ćīóčė└mŻ¼╝ėų«ÜWį¬ģ^Īó╚š▒ŠĄ╚░l▀_ć°╝ę║═Ąžģ^Ą─ĮøØ·Å═╠K▀M│╠ę└╚╗ŠÅ┬²Ż¼╚įąĶę¬┤¾┴┐Ą─┴„äėąį▒ŻūCŲõĮøØ·Ą─╗ž╔²ĪŻÅ─▀@ę╗³cüĒ┐┤Ż¼╚½Ū“ĘČć·ā╚┴„äėąį▀^╩ŻĄ─Šų├µ▀Ćīóčė└mę╗Č╬ĢrķgŻ¼Č°ęįųąć°×ķ┤·▒ĒĄ─░lš╣ųąć°╝ę│÷ė┌ī”═©├øĄ─ō·ænČ°╩šŠo┴„äėąįĄ─┼e┤ļīóļyęįĖ─ūā╚½Ū“š¹¾wīÆ╦╔Ą─žøÄ┼š■▓▀ĪŻį┌ĮĶ┘J│╔▒Š▒Ż│ųÜv╩ĘĄ═╬╗Ą─ŪķørŽ┬Ż¼┤¾┴┐┘YĮ┴„╚ļ╔╠ŲĘ╩ął÷Ż¼▀MČ°═Ų╔²╔╠ŲĘārĖ±▓╗öÓ╔ŽØq▓ó═╗ŲŲÜv╩Ęą┬Ė▀Ż¼▀@ę╗³cÅ─┤╦Ū░Ą─├▐╗©ū▀ä▌ęį╝░Į³Ų┌Ą─Ń~ārū▀ä▌┐╔ęį┐┤│÷ĪŻę“┤╦Ż¼į┌║¾Ų┌š¹¾w┴„äėąį│õįŻĄ─ŪķørŽ┬Ż¼įŁė═ārĖ±╚įīó▒Ż│ųęūØqļyĄ°Ą─Šų├µĪŻ

ĪĪĪĪ╚²Īóć°ā╚╚╝┴Žė═¼Fžø╩ął÷Ą═├įŻ¼═Ž└█£¹╚╝ė═š¹¾w│╔Į╗

ĪĪĪĪć°ā╚╚╝┴Žė═¼Fžø╩ął÷Ż¼╚A─Ž╚╝┴Žė═╩ął÷¼Fžøł¾ārĢ║ĘĆŻ¼╩ął÷š¹¾wĮ╗═ČĘšć·└õŪÕĪŻ╚A¢|╚╝┴Žė═╩ął÷¼Fžøł¾ārļm╚╗łį═”Ż¼Ą½╩Ū┘Qęū╔╠š¹¾w│÷žøŪķør▌^×ķŪÕĄŁŻ¼▀@ę└╚╗╩Ūė╔ė┌ąĶŪ¾▌^×ķĄ═├į╦∙ų┬ĪŻ╔Į¢|į³ė═╩ął÷ąąŪķ└^└m▒Ż│ųĘĆČ©Ż¼¤ÆÅS│÷žøĒśĢ│Ż╗ė═Ø{╩ął÷ę└╚╗ęįŪÕ└ĒÄņ┤µ×ķų„ĪŻė╔ė┌¼Fžø╩ął÷Ą─ąĶŪ¾Ą═├įī¦ų┬š¹¾w│╔Į╗Ą═Ž┬Ż¼į┌╚▒Ę”¼Fžø╩ął÷Ą─ų¦ō╬Ž┬Ż¼£¹╚╝ė═Ą─š¹¾w│╔Į╗┤¾Ę∙£p┐sŻ¼╚š│╔Į╗┴┐┤¾Ę∙Ž┬Ą°ų┴10╚f╩ųęįŽ┬Ż¼į┌╚▒Ę”┘YĮĻPūóĄ─ŪķørŽ┬Ż¼£¹╚╝ė═Ą─š¹¾w▀\ąąģ^ķgļyęį└^└m╔ŽęŲĪŻ

Ą┌╚²▓┐Ęų ╬┤üĒąąŪķš╣═¹

ĪĪĪĪį┌╚½Ū“įŁė═ąĶŪ¾ų▓Į╗ž╔²Ż¼╠žäe╩Ūųąć°ī”ė┌įŁė═Ą─═·╩óąĶŪ¾ęį╝░╚½Ū“įŁė═╣®æ¬┌ģė┌š²│ŻĄ─ŪķørŽ┬Ż¼╣®ąĶ╗∙▒Š├µŽ“║├Ą─╩┬īŹīó│╔×ķė═ār╗ž╔²Ą─łįīŹ╗∙ĄAĪŻ═¼ĢrŻ¼į┌╚½Ū“┴„äėąįę└╚╗▀^╩ŻĄ─▒│Š░Ž┬Ż¼ė═āręūØqļyĄ°Ż¼║¾Ų┌ė═ār╚įīóčė└m┤╦Ū░ĘĆ▓Į╔ŽąąĄ─▄ē█EŻ¼š±╩Ä╗ž╔²│╔×ķ╬┤üĒįŁė═╩ął÷Ą─ų„╗∙š{ĪŻĄ½╩ŪŻ¼┐╝æ]ĄĮć°ā╚╚╝┴Žė═¼FžøąĶŪ¾Ą─Ž┬ĮĄęį╝░Ų┌žø│╔Į╗Ą─╬«┐sŻ¼įŁė═Ą─╗ž╔²īóļyęįĦäėŲõārĖ±Ą─┤¾Ę∙╔ŽØqŻ¼╬┤üĒ£¹╚╝ė═┴Žīó│÷¼Fš╩Ä╗ž┬õĖ±ŠųĪŻ