| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

2011-11-4 üĒ(l©ói)į┤:ųąć°(gu©«)Š█║Ž╬’ŠW(w©Żng)

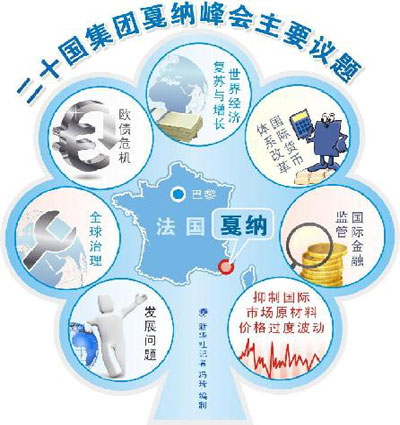

ĻP(gu©Īn)µIį~Ż║╗»╣ż«a(ch©Żn)ŲĘ ╗»╣żąąśI(y©©) ╩»╗»╩ął÷(ch©Żng) G20ĘÕĢ■(hu©¼)

ė╔ė┌ÜWé∙╬ŻÖC(j©®)║═ć°(gu©«)ļHė═ār(ji©ż)Ą─┤¾Ę∙š╩ÄŻ¼Ī░ĮŠ┼Ńy╩«Ī▒Ą─╔±įÆį┌2011─ĻĄ─╗»╣ż╩ął÷(ch©Żng)═Ļ├└ŲŲ£ńŻ¼Ą┌╦─╝ŠČ╚ąąśI(y©©)Š░ÜŌČ╚─▄ʱ┼ż▐D(zhu©Żn)╚į╚╗į┌╬ęéāĄ─ą─└’«ŗ(hu©ż)ų°┴╦ę╗éĆ(g©©)┤¾┤¾Ą─å¢(w©©n)╠¢(h©żo)ĪŻ╩«ę╗į┬ę┴╩╝Ż¼╦∙ėąĄ─ąąśI(y©©)╚╦╩┐Č╝į┌┴”ĀÄ(zh©źng)ö[├ōĪ░ĮŠ┼Ńy╩«Ī▒Ą─╩°┐`Ż¼Ą½╩ŪĮø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ą─Ęšć·╚į│╔×ķųŲ╝sąąśI(y©©)░l(f©Ī)š╣Ą─ų„ę¬ūĶ┴”ĪŻ

G20ĘÕĢ■(hu©¼)┤_┴ó┴╦ėæšō╩└ĮńĮø(j©®ng)Ø·(j©¼)ą╬ä▌(sh©¼) ┤┘▀M(j©¼n)╚½Ū“Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠K║═į÷ķL(zh©Żng)Ą─║╦ą─

Įžų╣▒Šų▄╬ÕŻ¼ć°(gu©«)ā╚(n©©i)╗»╣żśI(y©©)╚įęįĄ°ČÓØq╔┘Ą─Ī░ą▄╩ąĪ▒░l(f©Ī)š╣×ķų„Ż¼į┌└¹║├├µųØuŽ┬ĮĄĄ─ą╬ä▌(sh©¼)Ž┬Ż¼┤¾▓┐ĘųąąśI(y©©)╚╦╩┐īóĻP(gu©Īn)ūó³c(di©Żn)Ę┼į┌īóė┌Į³Ų┌┼eąąĄ─G20ĘÕĢ■(hu©¼)╔ŽĪŻėąŽ¹ŽóĘQŻ¼┤╦┤╬Ģ■(hu©¼)ūhīóć·└@╬ŻÖC(j©®)║¾╩└ĮńĮø(j©®ng)Ø·(j©¼)╦ź═╦å¢(w©©n)Ņ}▀M(j©¼n)ąąš╣ķ_(k©Īi)Ż¼ŲõųąŻ¼ėæšō╩└ĮńĮø(j©®ng)Ø·(j©¼)ą╬ä▌(sh©¼)Ż¼┤┘▀M(j©¼n)╚½Ū“Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠K║═į÷ķL(zh©Żng)╩ŪĘÕĢ■(hu©¼)Ą─║╦ą─ūhŅ}ĪŻ─Ū├┤Ż¼╚ń╣¹ÜWé∙å¢(w©©n)Ņ}ėąą¦Č¶ųŲŻ¼╗»╣żąąśI(y©©)īó┤¾╩▄±į굯¼¼F(xi©żn)į┌╬ęéāüĒ(l©ói)╗žŅÖę╗Ž┬▒Šų▄╦▄┴ŽįŁ┴Ž╩ął÷(ch©Żng)Ą─▀\(y©┤n)ąąŪķørĪŻ

╩ął÷(ch©Żng)Ż║╩▄ć°(gu©«)ļHįŁė═š╩ÄŽ┬ąąė░ĒæŻ¼▒Šų▄╦▄┴ŽŲ┌žøār(ji©ż)Ė±▀B└m(x©┤)ū▀Ą°Ż¼Į╗═ČŪķør╬«├ęŻ╗¼F(xi©żn)žø╩ął÷(ch©Żng)Ęšć·Ą═├įŻ¼╔╠╝ęą─æB(t©żi)▒»ė^▓╗öÓĮĄār(ji©ż)│÷žøŻ¼▓┐Ęų╔╠╝ęĘŌ▒P(p©ón)ė^═¹Ż¼Ž┬ė╬įā▒P(p©ón)▓╗ČÓŻ¼ąĶŪ¾ŪĘ╝č╩ął÷(ch©Żng)│╔Į╗┴┐▓╗└ĒŽļĪŻ

PEŻ║▒Šų▄PE╩ął÷(ch©Żng)▒Ē¼F(xi©żn)ŠSĘĆ(w©¦n)Ż¼Į╗═ČĘšć·ę╗░ŃĪŻų▄ā╚(n©©i)Ė„┤¾╔╠╝ę│÷ÅSār(ji©ż)Ė±ŲĮĘĆ(w©¦n)×ķų„Ż¼ė╔ė┌ąĶŪ¾ĘĮ├µø](m©”i)ėą┤¾Ę∙║├▐D(zhu©Żn)Ż¼╔╠╝ęĮ╗═Č╗Ņ▄SČ╚╬┤╠°│÷ŲĮĄŁ╚”ĪŻŠĆąįār(ji©ż)Ė±┤¾ČÓ▒Ż│ųŲĮĘĆ(w©¦n)Ż¼Į╗═ČŪķørę╗░ŃŻ╗Ė▀ĪóĄ═ē║╩▄ųą╩»ė═╚A─Ž╔Žš{(di©żo)│÷ÅSār(ji©ż)Ė±╠ßš±Ż¼éĆ(g©©)äeū÷ąĪĘ∙š¹└ĒĪŻĮžų╣ų▄╬▓Ż¼PE╩ął÷(ch©Żng)š¹¾wÄņ(k©┤)┤µ┴┐▓╗ČÓų¦ō╬ąąŪķų„┴„ŲĮĘĆ(w©¦n)Ż¼Ą½ė╔ė┌ī”(du©¼)║¾╩ąŅA(y©┤)Ų┌Ųš▒ķ▓╗╝čŻ¼╔╠╝ęČÓųö(j©½n)╔„│÷žøŻ¼ŅA(y©┤)ėŗ(j©¼)Į³Ų┌PE╩ąār(ji©ż)ąĪĘ∙š╩Ä×ķų„ĪŻ

╦▄┴Ž«a(ch©Żn)ŲĘģ^(q©▒)ė“ū▀ä▌(sh©¼)Ęų╬÷

ABSŻ║▒Šų▄ABS╩ął÷(ch©Żng)ų„┴„│ųĘĆ(w©¦n)Ż¼éĆ(g©©)äeŽ┬š{(di©żo)ĪŻļSų°Į³╚šįŁė═╩ął÷(ch©Żng)Ą─│ų└m(x©┤)ū▀Ą═Ż¼ć°(gu©«)ā╚(n©©i)ABS╩ął÷(ch©Żng)Ą─ų¦ō╬┴”Č╚į┘Č╚£p╚§Ż¼Č°Ž┬ė╬ąĶŪ¾└^└m(x©┤)└õĄŁŻ¼│╔Į╗┴┐ļyęŖ(ji©żn)╠ß╔²Ż¼éĆ(g©©)äeĄžģ^(q©▒)ąĪĘ∙╗ž┬õĪŻŅA(y©┤)ėŗ(j©¼)║¾╩ąČ╠ŠĆ╚į▒Ż│ųąĪĘ∙š{(di©żo)š¹Ż¼╚¶═Ōć·└¹┐ščė└m(x©┤)Ż¼ABSąąŪķ┐╔─▄į┘┤╬│÷¼F(xi©żn)ū▀▄ø┐╔─▄ĪŻ

PVCŻ║ų▄ā╚(n©©i)PVCąąŪķū▀╚§ĪŻė╔ė┌┘Q(m©żo)ęū╔╠ī”(du©¼)║¾╩ą▌^×ķ▒»ė^ū▀žøŪķør▓╗└ĒŽļŻ¼Ž┬ė╬Ų¾śI(y©©)▒Šų°░┤ąĶ▓╔┘Å(g©░u)Ą─æB(t©żi)Č╚Ż¼╩ął÷(ch©Żng)īŹ(sh©¬)ļH│╔Į╗▓╗Ģ│ĪŻ▒Šų▄ć°(gu©«)ā╚(n©©i)ļŖĘ©PVCų„┴„ł¾(b©żo)ār(ji©ż)╝»ųąį┌6500-6650į¬/揯¼ęꎮʩPVCų„┴„ł¾(b©żo)ār(ji©ż)╝»ųąį┌6900-7100į¬/ćŹĪŻė╔ė┌ć°(gu©«)ļHĮø(j©®ng)Ø·(j©¼)┤¾Łh(hu©ón)Š│▓╗└¹Ż¼┤¾ū┌╔╠ŲĘār(ji©ż)Ė±ū▀Ą═Ż¼┘Q(m©żo)ęū╔╠ī”(du©¼)║¾╩ą┐┤Ę©▌^×ķŽ¹śOŻ¼║¾╩ąPVCąąŪķėą▀M(j©¼n)ę╗▓ĮŽ┬╠Į’L(f©źng)ļU(xi©Żn)ĪŻ

PSŻ║▒Šų▄PS╩ął÷(ch©Żng)│÷¼F(xi©żn)Č╠Ģ║Ą─śĘ(l©©)ė^Š░Ž¾Ż¼▓╗▀^(gu©░)║¾╩ąļy┴ŽĪŻ╩▄Ū░Ų┌įŁė═└¹║├čė└m(x©┤)║═╩ął÷(ch©Żng)žøį┤š¹¾wŲ½Šo╠ßš±Ż¼PS╩ął÷(ch©Żng)╗Ņ▄SČ╚╔ą┐╔Ż¼┘Q(m©żo)ęū╔╠▒Ż│ųśĘ(l©©)ė^ą─æB(t©żi)Ż¼Č°│╔Į╗ĘĮ├µ╚į’@ųö(j©½n)╔„Ż¼║¾Ų┌╩ął÷(ch©Żng)╩▄įŁė═╚§ä▌(sh©¼)╗ž┬õė░ĒæŻ¼┘Q(m©żo)ęū╔╠ė^═¹ą─æB(t©żi)ėą╦∙į÷╝ėŻ¼Įžų╣ų▄╬▓Ż¼╩ął÷(ch©Żng)╚įį┌ČÓ┐šĮ╗┐ŚĄ─ĀŅæB(t©żi)Ż¼ŅA(y©┤)ėŗ(j©¼)Č╠ŠĆ╚įęį╚§ä▌(sh©¼)š{(di©żo)š¹×ķų„ĪŻ

PPŻ║└¹┐šę“╦ž│ų└m(x©┤)Ż¼ąąŪķČÓęįš╩Äū▀Ą°×ķų„ĪŻ▒Šų▄Ž┬ė╬╔╠╝ęČÓ░┤ąĶ▓╔┘Å(g©░u)Ż¼╩ął÷(ch©Żng)Į╗═ČŪÕĄŁŻ¼╦∙ęį┘Q(m©żo)ęū╔╠ČÓĘeśOūī└¹│÷žøŻ¼Ą½ąąŪķ╚įļyė┌╠ßš±Ż¼┤¾▓┐Ęų╚╦╩┐▒Ż│ųØŌ║±Ą─ė^═¹ŪķŠwĪŻ─┐Ū░╩ął÷(ch©Żng)╩▄žøį┤│╔▒ŠųŲ╝sŻ¼Ž┬ąą┐šķgėąŽ▐Ż¼ŅA(y©┤)ėŗ(j©¼)Č╠Ų┌ąąŪķ╠ß╔²Ą─┐╔─▄ąį▓╗┤¾Ż¼ę└╚╗ęįąĪĘ∙š╩Ä×ķų„ĪŻ

ĘÕĢ■(hu©¼)ų„ę¬ūhŅ}

▒M╣▄ć°(gu©«)ā╚(n©©i)š■▓▀║═ąąśI(y©©)░l(f©Ī)š╣ęÄ(gu©®)äØļpļp└¹ė┌Ų¾śI(y©©)░l(f©Ī)š╣Ż¼Č°ć°(gu©«)ļHĮ╚┌╩ął÷(ch©Żng)Ą─░³Ėż╚įļyęį╦”Ą¶Ż¼Ą┌╦─╝ŠČ╚╗»╣żąąśI(y©©)Ī░Ų╦└╗ž╔·Ī▒Ą─Ųµ█E┤µį┌╠¶æ(zh©żn)Ż¼ę“┤╦Ż¼┤¾▓┐Ęų╔╠╝ę░čŲ┌┼╬Ę┼į┌┴╦ć°(gu©«)ļHĮø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│å¢(w©©n)Ņ}╔ŽŻ¼┤╦┤╬G20ĘÕĢ■(hu©¼)¤o(w©▓)ę╔│╔×ķ╚╦éāĻP(gu©Īn)ūóąąśI(y©©)░l(f©Ī)š╣Ą─Į╣³c(di©Żn)Ż¼─┐Ū░╔╠╝ęęčīó▀_(d©ó)│╔Ż║Ī░▓╗Ū¾ąąśI(y©©)Ų╦└╗ž╔·Ż¼Ą½Ū¾╬ŻÖC(j©®)▒M┐ņ▀^(gu©░)╚źĪ▒Ą─╣▓ūR(sh©¬)ĪŻ

ėąąąśI(y©©)īŻ╝ęĘų╬÷Ż¼─┐Ū░╩»╗»╩ął÷(ch©Żng)Äū║§▒╗┤“╗žįŁą╬Ż¼═¼▒╚Ž┬ĮĄ╗“│ųŲĮĄ─«a(ch©Żn)ŲĘ▒╚└²ęčĮ³╬Õ│╔Ż¼š¹¾wār(ji©ż)Ė±╦«£╩(zh©│n)ęč╗žĄĮ╚ź─Ļ═¼Ų┌Ż¼▀@ęŌ╬Čų°╚ź─Ļ╦─╝ŠČ╚║═Į±─Ļę╗Č■╝ŠČ╚Ą─╔ŽØqęč▒╗═╠╩╔ĪŻ╚ńįŁė═▒Ż│ųį┌85├└į¬ęį╔Žät╬┤üĒ(l©ói)▀Ć┐╔ųö(j©½n)╔„śĘ(l©©)ė^Ż¼Č°ę╗Ą®ą┬┼d╩ął÷(ch©Żng)╣®ąĶ├¼Č▄╝ŌõJŻ¼ätą┬ę╗▌åāAõNėųīóŽŲŲŻ¼ī├Ģr(sh©¬)┤¾ū┌╩»╗»╩ął÷(ch©Żng)īóĖ³╝ėæKĄŁĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- ╩ął÷(ch©Żng)ąĶŪ¾ŲŻ╚§ ▒Įęꎮār(ji©ż)Ė±╗“?q©▒)ó└^└m(x©┤)Ž┬╗¼

- ┼_(t©ói)×│¢|┬ō(li©ón)═žš╣Łh(hu©ón)č§ęę═ķč▄╔·╠ž╗»«a(ch©Żn)ŲĘĒŚ(xi©żng)─┐

- ╔┘ė├╦▄┴ŽųŲŲĘ┐╔ĮĄĄ═¾wā╚(n©©i)ļpĘėA║¼┴┐

- 1Ī¬9į┬╚½ć°(gu©«)┤ųõō«a(ch©Żn)┴┐═¼▒╚į÷ķL(zh©Żng)10.7%

- ć°(gu©«)ā╚(n©©i)Ōü░ūĘ█ąąśI(y©©)░Ą▓žųžųž╬ŻÖC(j©®)

- £žų▌╗»╣żśI(y©©)╬┤ŠĒ╚ļą┼┘J╬ŻÖC(j©®) Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąš²│Ż

- ųąć°(gu©«)Š█ęꎮĄ╚ČÓöĄ(sh©┤)╩»╗»«a(ch©Żn)ŲĘąĶŪ¾ęč│¼įĮ├└ć°(gu©«)

- ė═╗─Ī¬Ī¬ę“ą┬┘Yį┤ČÉę²░l(f©Ī)Ą─▓╗░▓

- ┤¾▀BĪ¬Ī¬ę╗éĆ(g©©)ąąū▀į┌Ū░čž└╦╝ŌĄ─╗»╣ż

- ė═─ŠėąŻ¼ųąć°(gu©«)įŁė═śI(y©©)×ķ║╬ę╗┬®į┘┬®Ż┐

- Chinaplas2011 ųąć°(gu©«)ć°(gu©«)ļHŽ╦▄š╣┼c─·

- ╠ņār(ji©ż)ŻĪŻĪųą╩»╗»ŻĪŻĪŻĪ╠ņār(ji©ż)ŻĪŻĪŻĪŻĪ

- Õ\║■▌å╠źįŌė÷3.15Ż║▀täeĄ─Č¼╠ņŻ¼įń

- ╚š▒Š┤¾ĄžšĪ¬Ī¬ę²░l(f©Ī)╚½Ū“╩ął÷(ch©Żng)äė(d©░ng)╩Ä

- └¹▒╚üåĪ¬Ī¬ūīė═ār(ji©ż)’wę╗Ģ■(hu©¼)ā║ŻĪ

- ĪČ2012─Ļć°(gu©«)╝ę╣½┼╔│÷ć°(gu©«)┴¶īW(xu©”)╔Ļł¾(b©żo)ųĖ...

- Š█║Ž╬’Ęųūė╣ż│╠ć°(gu©«)╝ęųž³c(di©Żn)īŹ(sh©¬)“×(y©żn)╩ę½@...

- Ī░MacromoleculesĪ▒┐»╬’Ė▒ų„ŠÄJe...

- ╔Ž║Żåóė├Ī░Ū¦╚╦ėŗ(j©¼)äØĪ▒┐Ų╝╝Ę■äš(w©┤)īŻ┤░

- ųąć°(gu©«)╗»╣żīW(xu©”)Ģ■(hu©¼)│╔┴ó90ų▄─ĻæcūŻ┤¾Ģ■(hu©¼)...

- ┐Ų╝╝▓┐š„╝»ųąć°(gu©«)┼c¬Ü(d©▓)┬ō(li©ón)¾wć°(gu©«)╝ęš■Ė«...

- Ą┌╩«Č■ī├ųąć°(gu©«)ŪÓ─Ļ┐Ų╝╝¬ä(ji©Żng)╚ļ▀xš▀╣½╩Š

- ųą┐Ųį║╠mų▌╗»╬’╦∙─═Ė»╬g╣”─▄ļxūė...