ĪĪĪĪć°ā╚╚╝┴Žė═ąĶŪ¾└^└m╬«┐s

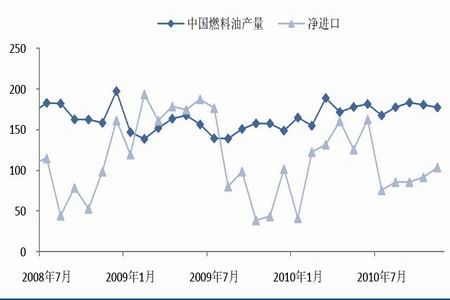

ĪĪĪĪ2010─Ļųąć°╚╝┴Žė═«a┴┐ĘĆųąėą╔²Ż¼ā¶▀M┐┌Ž┬ĮĄ

ĪĪĪĪųąć°╚╝┴Žė═«a┴┐║═ā¶▀M┐┌┴┐Ż¼╚fćŹ

łD×ķųąć°╚╝┴Žė═«a┴┐║═ā¶▀M┐┌┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪė╔ė┌ć°ā╚╚╝┴Žė═«a┴┐▌^×ķĘĆČ©Ż¼ć°ļH╚╝┴Žė═╣®Įoę▓╩«Ęų│õįŻŻ¼ę“┤╦ė░ĒæārĖ±Ą─ę“╦žų„ę¬╩ŪąĶŪ¾ĪŻĖ∙ō■IEAĄ─öĄō■Ż¼2011─Ļųąć°╚╝┴Žė═Ž¹┘Mīó└^└mŽ┬╗¼Ż¼Ą½╦┘Č╚ėą╦∙£pŠÅŻ¼ŠS│ųį┌10%ū¾ėęĪŻųąć°ąĶŪ¾Ą─ŲŻ▄øīó▀Mę╗▓Įī¦ų┬ć°ļH╚╝┴Žė═ārĖ±Ą─Ą═├įŻ¼▀@øQČ©┴╦╚╝┴Žė═ārĖ±ū▀ä▌īó└^└m┬õ║¾ė┌įŁė═ĪŻ┴Ēę╗ĘĮ├µŻ¼ė╔ė┌╚╝┴Žė═╩ął÷ų─Ļ╬«┐sŻ¼Į╗ęūŪÕĄŁŻ¼ŲõārĖ±▓©äėąįę▓▌^╚§ĪŻę“┤╦Ż¼2011─Ļć°ā╚╚╝┴Žė═ārĖ±ę▓īó▒Ż│ų£■Øq┐╣Ą°Ą─╠žąįĪŻ

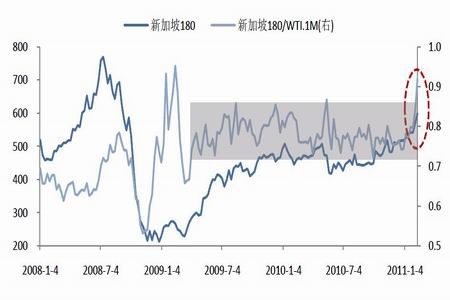

ĪĪĪĪą┬╝ėŲ┬╚╝┴Žė═ārĖ±▒Ē¼FÅŖä▌

ĪĪĪĪė╔ė┌Į³Ų┌ą┬╝ėŲ┬╚╝┴Žė═╣®ąĶŠoÅłŻ¼ą┬╝ėŲ┬Üłį³╚╝┴Žė═Äņ┤µ╝▒╦┘Ž┬ĮĄĄĮ2010─Ļ7į┬Ę▌ęįüĒūŅĄ═╦«ŲĮŻ¼ę“┤╦Ųõ¼FžøārĖ±┤¾Ę∙┼╩╔²ų┴Į³600├└į¬/ćŹĪŻą┬╝ėŲ┬╚╝┴Žė═Ą─ų„ę¬üĒį┤╩ŪÜWų▐Īóųą¢|║═üåų▐Ż¼ę“┤╦Ųõ▒Ē¼F┼cICE▓╝éÉ╠žįŁė═ārĖ±▒Ē¼FŽÓĻPąįĖ³Ė▀ĪŻ▒▒║ŻįŁė═«a┴┐Ą─Ž┬ĮĄę▓ų┬╩╣üĒūįÜWų▐Ą─╠ū└¹┤¼žø£p╔┘Ż¼Å─Č°┴Ņüåų▐╚╝┴Žė═╩ął÷╣®ąĶ┌ģė┌ŠoÅłĪŻ

ĪĪĪĪĮ³Ų┌ą┬╝ėŲ┬╚╝┴Žė═ārĖ±ļSICEįŁė═╔ŽØqŻ¼ārĖ±┼cWTIįŁė═▒│ļx

łD×ķą┬╝ėŲ┬╚╝┴Žė═ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪć°ā╚╚╝┴Žė═ārĖ±▓ó╬┤ļSą┬╝ėŲ┬╔ŽØqŻ¼ā╚═Ōār▓Ņ╚į╚╗╠Äė┌š²│Żģ^ķgĘČć·

łD×ķć°ā╚╚╝┴Žė═ārĖ±┼cā╚═Ōār▓Ņū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪįŁė═▒Šį┬śŗų■ļAČ╬ąįĄū▓┐Ż¼╚╝┴Žė═╚įīóš╩Ä

ĪĪĪĪNYMEXįŁė═Ų┌žø╝╝ągą╬æBų▓Į’@¼F│÷š{š¹█EŽ¾Ż¼į┬ŠĆķ_╩╝┼żŅ^Ž“Ž┬Ż¼╚¶Į³Ų┌ėąą¦Ą°ŲŲ85├└į¬š¹öĄĻP┐┌Ż¼ŲõārĖ±īóŽ“80├└į¬▀M░lĪŻ┴Ēę╗ĘĮ├µŻ¼ICE▓╝éÉ╠žįŁė═Ų┌žø╔Ž╔²ä▌Ņ^▒Ż│ų┴╝║├Ż¼Š∙ŠĆŽĄĮy╚į╚╗│╩¼F═Ļ├└Ą─ČÓŅ^┼┼┴ąŻ¼Ą½Ųõī”NYMEXĄ─╔²╦«▀^ė┌Š▐┤¾Ż¼ļSĢrėąą▐š²Ą─┐╔─▄ĪŻĖ∙ō■Üv╩ĘęÄ┬╔Ż¼2į┬Ąū3į┬│§īó╩Ū╝Š╣ØąįŽ┬Ą°Ą─ų■ĄūĢrķg┤░┐┌ĪŻī├ĢrįŁė═╝ė╣ż┴┐īóė|Ąū╗ž╔²Ż¼įŁė═ārĖ±ę▓æ¬ų▓Į╠Į├„ļAČ╬Ąū▓┐ĪŻ

ĪĪĪĪ╔Ž║Ż╚╝┴Žė═Ų┌žøį┌├└ć°įŁė═Ų┌žøŽ┬Ą°║═ą┬╝ėŲ┬╚╝┴Žė═╔ŽØqĄ─ļpųžū„ė├Ž┬Ż¼│╩¼F│÷├¼Č▄Ą─š╩ÄĀŅæBĪŻį┌NYMEX║═ICEįŁė═Ų┌žøĮŌ│²─┐Ū░Ą─▒│ļxĀŅæBŪ░Ż¼ć°ā╚╚╝┴Žė═ārĖ±ļyęįą╬│╔┌ģä▌ąįąąŪķŻ¼Č°▒Šį┬ĄūįŁė═╚¶│╔╣”ų■Ąūųž╩░╔²ä▌Ż¼╚╝┴Žė═ārĖ±┐╔─▄īóėŁüĒę╗▓©╔ŽØqĪŻ