| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2011-2-24 üĒį┤:ųąć°Š█║Ž╬’ŠW(w©Żng)

ĻP(gu©Īn)µIį~Ż║PTA ╗»└wįŁ┴Ž ār(ji©ż)Ė± įŁę“

ĪĪĪĪPTA╩ŪūŅų„ꬥ─Š█§ź£ņŠ]╔·«a(ch©Żn)įŁ┴ŽŻ¼Ųõār(ji©ż)Ė±Ą─┐ņ╦┘╔ŽØq═Ųäė(d©░ng)┴╦Š█§ź£ņŠ]╔·«a(ch©Żn)│╔▒ŠĄ─į÷╝ėŻ¼Å─Č°ę▓═Ųäė(d©░ng)┴╦£ņŠ]ķLĮzĪóČ╠└wĄ─ār(ji©ż)Ė±╔ŽØqŻ©įöęŖłD1Ż®ĪŻė╔ė┌╩ął÷╣®Ū¾ĻP(gu©Īn)ŽĄūā╗»Ą─ė░ĒæŻ¼ėąĢr(sh©¬)Č╠Ģr(sh©¬)ķgā╚(n©©i)£ņŠ]Č╠└wĄ─ār(ji©ż)Ė±ØqĄ°Ę∙╔§ų┴▀Ć┤¾ė┌PTAĪŻ

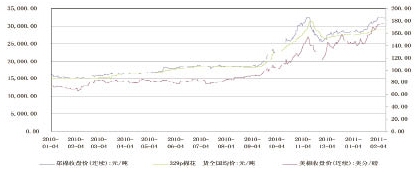

łD1. 2010─Ļ1į┬1╚š~ 2011─Ļ2į┬10╚šPTA/POY/Č╠└wār(ji©ż)Ė±ū▀ä▌łD

┘Y┴ŽüĒį┤Ż║CCFEI

ĪĪĪĪę“┤╦Ż¼Į³Ų┌£ņŠ]ķLĮzĪó£ņŠ]Č╠└wŠSĄ─ār(ji©ż)Ė±į┘Č╚│÷¼F(xi©żn)╔ŽØqŻ¼Ą½┐é¾wØqĘ∙Š∙ąĪė┌PTAĪŻ£ņŠ]Č╠└wĄ─ār(ji©ż)Ė±Å─12į┬21╚šĄ─12100į¬/ćŹ╔ŽØqų┴─┐Ū░Ą─14500į¬/揯¼╔ŽØq┴╦2400į¬Ż¼ØqĘ∙ĮėĮ³19.86%Ż╗£ņŠ]POYĄ─ār(ji©ż)Ė±ū▀ä▌╗∙▒Š╔Ž┼cČ╠└w▒Ż│ų═¼▓ĮŻ¼ØqĘ∙ę▓į┌20%ū¾ėęĪŻ

ĪĪĪĪę╗Īó╩ął÷│÷¼F(xi©żn)▌^┐ņ╔ŽØqĄ─ų„ę¬įŁę“║åę¬Ęų╬÷

ĪĪĪĪ1.╚½Ū“┴„äė(d©░ng)ąį▀^╩Ż╩Ū┤¾ū┌╔╠ŲĘār(ji©ż)Ė±╔ŽØqĄ─ųžę¬įŁę“

ĪĪĪĪĮ³Ų┌ć°ā╚(n©©i)Š█§źįŁ┴Žār(ji©ż)Ė±Ą─╔ŽØqŻ¼ŲõūŅų„ꬥ─įŁę“╩Ū╚½Ū“┴„äė(d©░ng)ąį▀^╩ŻĪŻ2008─ĻĮ╚┌╬ŻÖC(j©®)Ų┌ķgŻ¼įSČÓć°╝ęČ╝ęį╝ė┤¾žøÄ┼╣®æ¬(y©®ng)┴┐×ķų„ę¬Įø(j©®ng)Ø·(j©¼)┤╠╝ż╩ųČ╬Ż¼įņ│╔┴╦─┐Ū░╚½Ū“┴„äė(d©░ng)ąį▀^╩ŻĪŻį┌┤¾ČÓöĄ(sh©┤)ć°╝ęČ╝ęčķ_╩╝▐D(zhu©Żn)×ķĘĆ(w©¦n)ĮĪš■▓▀Ģr(sh©¬)Ż¼ī”(du©¼)╚½Ū“Įø(j©®ng)Ø·(j©¼)ė░ĒæūŅ┤¾Ą─├└ć°ę└╚╗į┌ęįČ©┴┐īÆ╦╔š■▓▀Ą╚ĘĮ╩Į╝ė┤¾žøÄ┼═ČĘ┼┴┐ĪŻ

ĪĪĪĪ▀@Š═╩╣Ą├į┌╚½Ū“ĘČć·├└į¬Ą─┴„äė(d©░ng)ąį│÷¼F(xi©żn)ć└(y©ón)ųž▀^╩ŻŻ¼═ČÖC(j©®)│┤ū„ų«’L(f©źng)╩óąąĪŻČ°Ų┌žø╩ął÷š²╩Ū┘YĮ═ČÖC(j©®)│┤ū„Ą─ų„æ(zh©żn)ł÷ĪŻŲõųąć°ļHć°ā╚(n©©i)├▐╗©Ų┌žøār(ji©ż)Ė±Ą─┐ņ╦┘╔ŽØqŠ═│╔×ķ═Ųäė(d©░ng)╚ź─Ļ╦─╝ŠČ╚║═Į±─Ļ1~2į┬Ą─┤╦▌å├▐╗©Īó╗»└w╝░ŲõįŁ┴Žār(ji©ż)Ė±╔ŽØqĄ─ų„ę¬?ji©Żng)ė┴”Ī?/P>

ĪĪĪĪć°ā╚(n©©i)├▐╗©Ų┌žøų„┴”║Ž╝sĄ─ār(ji©ż)Ė±į┌╚ź─Ļ11į┬10╚šäō(chu©żng)│÷33600į¬/揥─ą┬Ė▀║¾Ż¼┐ņ╦┘╗ž┬õų┴29╚šĄ─24180į¬/揯¼Ą°Ę∙Ė▀▀_(d©ó)28%Ż╗ļS║¾ėųķ_╩╝┴╦ę╗▓©▌^┐ņ╔ŽØqąąŪķŻ¼┤║╣Ø(ji©”)Ū░ūŅ║¾ę╗éĆ(g©©)Į╗ęū╚šŻ©2į┬1╚šŻ®ėųäō(chu©żng)│÷╔Ž╩ąęįüĒĄ─ą┬Ė▀Ż¼ų„┴”1109║Ž╝s╩š▒Pė┌33725į¬/揯¼▌^╚ź─Ļ11į┬10╚šūŅĖ▀ār(ji©ż)Ė▀│÷125į¬/揯╗ūį11į┬29╚š╦ŃŲØqĘ∙ęč▀_(d©ó)39.5%ĪŻČ°╣Ø(ji©”)║¾Ą┌ę╗éĆ(g©©)Į╗ęū╚š2į┬9╚šų„┴”1109║Ž╝sār(ji©ż)Ė±ätĖ▀ķ_į┌34000į¬/揯¼Ą½╬▓▒P╩šė┌33180į¬/揯¼10~11╚š└^└m(x©┤)ŠS│ųÅŖ(qi©óng)ä▌Ż¼11╚šėųę╗┤╬äō(chu©żng)│÷ą┬Ė▀Ż¼═╗ŲŲ34000į¬ĻP(gu©Īn)┐┌Ż¼╩šė┌34050į¬/ćŹĪŻ

ĪĪĪĪļSų°Įø(j©®ng)Ø·(j©¼)╚½Ū“╗»░l(f©Ī)š╣Ą─┐ņ╦┘╔Ņ╚ļŻ¼ųąć°Įø(j©®ng)Ø·(j©¼)┼c╩└ĮńĮø(j©®ng)Ø·(j©¼)ŽÓ╗źė░ĒæĖ³╝ė├„’@Ż¼ć°ā╚(n©©i)═ŌŲ┌žø╝░¼F(xi©żn)žø╩ął÷Ą─┬ō(li©ón)äė(d©░ng)ąįę▓├„’@į÷ÅŖ(qi©óng)ĪŻ┤╦▌åć°ā╚(n©©i)├▐╗©Ų┌žøār(ji©ż)Ė±Ą─┤¾Ę∙╔ŽØqŻ¼Š═Š▀ėą║▄ÅŖ(qi©óng)Ą─▒╗äė(d©░ng)ąįŻ¼ų„ę¬╩Ū╩▄ĄĮć°ļH├▐ār(ji©ż)┤¾Ę∙╔ŽØqĄ─═Ųäė(d©░ng)Ż¼═¼Ų┌╝~╝s├▐╗©Ų┌žøū▀ä▌▒Ē¼F(xi©żn)Ė³×ķÅŖ(qi©óng)ä┼ĪŻ2010─Ļ11į┬9╚š╝~├▐Ų┌žøų„┴”║Ž╝sār(ji©ż)Ė±äō(chu©żng)│÷151.23├└Ęų/░§Ą─Üv╩ĘĖ▀³c(di©Żn)Ż¼║¾čĖ╦┘╗ž┬õŻ¼ų┴11į┬23╚šĄ°ų┴113.09├└ĘųŻ¼Įø(j©®ng)▀^ę╗éĆ(g©©)į┬▒Pš¹║¾Ż¼į┘Č╚│÷¼F(xi©żn)┐ņ╦┘╔ŽØqŻ¼ų┴1į┬25╚šØqų┴161.83├└ĘųŻ¼ęč│¼▀^11į┬Ę▌Ė▀³c(di©Żn)10├└Ęųęį╔ŽŻ¼┤╦▌åØqĘ∙ęčĖ▀▀_(d©ó)43.1%Ż╗ļS║¾└^└m(x©┤)š±╩Ä┼╩╔²ĪŻ2į┬10╚š├└├▐ų„┴”3į┬║Ž╝sÅŖ(qi©óng)┴”╩š│÷öU(ku©░)░Õ║¾Ą─Øq═Ż░Õ700³c(di©Żn)Ż¼ūŅĮK╩šė┌187.58├└ĘųŻ¼▒Pųą▀_(d©ó)ĄĮ192.63├└ĘųĪŻĄ½ÓŹų▌Ų┌├▐11╚šĖ„║Ž╝sāH¼F(xi©żn)╬óØqŻ¼Ųõųąų„┴”1109║Ž╝sØq145╩šė┌33795į¬Ż¼KŠĆ┴¶Ž┬╔Ž╔²╚²▀BĻÄŻ¼│╔Į╗┴┐Īó│ųé}┴┐Č╝┬įėąį÷ķLŻ¼╩ął÷ĘųŲń╝ė┤¾ĪŻ

łD2. 2010─Ļ1į┬1╚š~2011─Ļ2į┬

ÓŹ├▐Īó├└├▐╝░ć°ā╚(n©©i)¼F(xi©żn)žøār(ji©ż)Ė±ū▀ä▌ī”(du©¼)▒╚łD

┘Y┴ŽüĒį┤Ż║Ė±┴ųŲ┌žø

ĪĪĪĪÅ─łD2┐┤Ż¼┤╦▌å╝Å┐Śų„ę¬įŁ┴ŽŲ┌žøār(ji©ż)Ė±╔ŽØqū▀ä▌Ą─ę╗ų┬ąį▒Ē¼F(xi©żn)Š═ĘŪ│Ż├„’@ĪŻ2010─Ļ╚½─ĻŻ¼╝~╝s├▐╗©Ų┌žøār(ji©ż)Ė±ØqĘ∙Ė▀▀_(d©ó)86.38%Ż¼ÓŹų▌├▐╗©Ų┌žøār(ji©ż)Ė±ØqĘ∙75.32%ĪŻ2010─Ļ9~11į┬╔Žč«Ż¼š²╩Ū├└├▐Ų┌žøār(ji©ż)Ė±Ą─┐ņ╦┘╔ŽØq└Łäė(d©░ng)┴╦ÓŹų▌Ų┌├▐ār(ji©ż)Ė±╔ŽØqŻ¼12į┬│§ĄĮ─┐Ū░Ą─▀@▌å╔ŽØq▒Ē¼F(xi©żn)Ą├Š═Ė³×ķ═╗│÷Ż¼├└├▐Ą─ØqĘ∙ę¬▀h(yu©Żn)▀h(yu©Żn)┤¾ė┌ÓŹ├▐Ą─ØqĘ∙ĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- ųķ║ŻĖ█Ż║PTA┼Ż╩ą’@ų°╩▄ęµ

- 24╚šPTAįńįu(p©¬ng)Ż║Šo┐sš■▓▀ē║ųŲ PTA╚įėąš{(di©żo)š¹ąĶę¬

- ć°ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(02/23)

- ć°ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(02/22)

- ć°ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(02/21)

- ČÓųžę“╦žų·═Ų╗»└wįŁ┴Žār(ji©ż)Ė±┤¾Øq

- Ž─zār(ji©ż)Ė±Ė▀╬╗▒Pą² ▌å╠źŲ¾śI(y©©)śI(y©©)┐ā╝Ŗ╝Ŗūā─ś

- ┤“ėĪÖC(j©®)ųŲįņ│÷╚╦¾węŲų▓Ųż─w ┐╔ė├ė┌...

- ╬óįÕ─▄į┤Ī░973Ī▒ĒŚ(xi©żng)─┐╚½├µåóäė(d©░ng)

- Į╠ė²▓┐Ż║ĻP(gu©Īn)ė┌▐D(zhu©Żn)░l(f©Ī)žö(c©ói)š■▓┐▐k╣½ÅdĪČ...

- Į╠ė²▓┐Ż║ĻP(gu©Īn)ė┌╔Ļł¾(b©żo)2011─Ļųąčļć°ėą...

- ╗∙ė┌╠ņ╚╗Š█ČÓ╠ŪĄ─ūįĮMčb┐šą─╬óŪ“...

- ć°╝ę╣½┼╔┴¶īW(xu©”)▀x░╬└Łķ_ßĪ─╗ ę╗éĆ(g©©)į┬...

- Ēnć°š■Ė«╗źōQ¬ä(ji©Żng)īW(xu©”)ĮĒŚ(xi©żng)─┐ķ_╩╝╔Ļł¾(b©żo)

- ╩«Č■╬╗╚A╚╦┐ŲīW(xu©”)╝ę╚ļ▀x╚½Ū“Ēö╝Ōę╗...

- [Ū¾ų·]▌Śšš╣ż╦ćĄ─ūóęŌ³c(di©Żn)

- [įŁäō(chu©żng)]TPU▒Ī─ż▒ĪŲ¼▀mė├ąąśI(y©©)

- [įŁäō(chu©żng)]░═╦╣Ę“čą░l(f©Ī)ą┬ą═╦▄┴Žų·ä®

- [Ū¾ų·]╦▄┴Ž░Õā╚(n©©i)▓┐┤µį┌┤¾┴┐ÜŌ┐ūŻ¼...

- [Ū¾ų·]šł(q©½ng)═Ų╦]Š▀ėąžSĖ╗ATRPŠ█║Ž╬’...

- [ĘųŽĒ]║åĮķ¤ß╦▄ąįŠ█░▒§źŻ©TPUŻ®Ą─...

- [▐D(zhu©Żn)╠¹]╝ė╣żŲ¾śI(y©©)ė├ØL╦▄╣ż╦ć╝ė╣żĄ─...

- [Ū¾ų·]Ų¹▄ćā╚(n©©i)’Ś╦▄┴ŽĖ─ąįĢr(sh©¬)ÜŌ╬Č▀^┤¾