ĪĪĪĪ├▐╗©┼cPTAū„×ķÓŹų▌╔╠ŲĘĮ╗ęū╦∙Ą─ā╔┤¾Ų┌žøŲĘĘNŻ¼Ū░š▀╩Ū▐r«aŲĘŻ©000061Ż®Ż¼ę▓╩Ū╝Å┐ŚąąśIĄ─ųžę¬įŁ┴ŽŻ¼║¾š▀ät╩Ū╩»╗»ąąśIĄ─«aŲĘŻ¼═¼Ģrę▓╩Ū╝Å┐ŚąąśIĄ─įŁ┴ŽĪŻÅ─«aśIµ£ĮM│╔üĒ┐┤Ż¼ā╔š▀ārĖ±ū▀ä▌╝╚╩▄ĄĮ▓╗═¼Ą─╔Žė╬ąąśIė░ĒæŻ¼═¼Ģrę▓╩▄ĄĮ╣▓═¼Ą─Ž┬ė╬╝Å┐ŚąąśIė░ĒæĪŻ

ĪĪĪĪPTA«aśIµ£Ęų╬÷

ĪĪĪĪPTA╩Ūųžę¬Ą─┤¾ū┌ėąÖCįŁ┴ŽŻ¼ÅVĘ║æ¬ė├ė┌╗»īW└wŠSĪó▌p╣żĪóļŖūėĪóĮ©ų■Ą╚ć°├±ĮøØ·Ė„éĆŅIė“ĪŻ╩└Įń╔Ž90%ęį╔ŽĄ─PTAė├ė┌╔·«aŠ█ī”▒ĮČ■╝ū╦ßęęČ■┤╝§źŻ©Ž┬ĘQPETŻ®Ż¼PETĘų×ķŠ█§źŪąŲ¼ĪóŠ█§ź▒Ī─żĪóŠ█§źŲ┐Ų¼Ż¼╔·«a1ćŹPETąĶę¬0.85©C0.86揥─PTA║═0.33©C0.34揥─MEGŻ©ęęČ■┤╝Ż®ĪŻPTAŽ┬ė╬čė╔ņ«aŲĘų„ę¬╩ŪŠ█§ź└wŠSŻ¼ć°ā╚╩ął÷75%Ą─PTAė├ė┌╔·«aŠ█§ź└wŠSŻ¼20%ė├ė┌╔·«aŲ┐╝ēŠ█§źŻ¼ų„ę¬æ¬ė├ė┌Ė„ĘN’ŗ┴Žė╚Ųõ╩Ū╠╝╦ß’ŗ┴ŽĄ─░³čbŻ¼╝s5%ė├ė┌╔·«a─ż╝ēŠ█§źŻ¼ų„ę¬æ¬ė├ė┌░³čb▓─┴ŽĪó─zŲ¼║═┤┼ĦĪŻ

ĪĪĪĪŠ█§ź└wŠS╦ūĘQ£ņŠ]Ż¼į┌╗»└wųąī┘ė┌║Ž│╔└wŠSĪŻ║Ž│╔└wŠS«a┴┐š╝╬ęć°╗»└w┐é┴┐Ą─90%ęį╔ŽŻ¼Č°£ņŠ]└wŠSš╝║Ž│╔└wŠSĄ─85%ū¾ėęĪŻ£ņŠ]Ęų×ķ£ņŠ]ķLĮz║═£ņŠ]Č╠└wŻ¼ķLĮz┤¾╝sš╝£ņŠ]«a┴┐Ą─62%Ż¼Č╠└w╝sš╝38%ĪŻķLĮzČÓ×ķ╝Å┐ŚŲ¾śI╩╣ė├Ż¼ų„ę¬ė├üĒųŲ▓╝Ż¼Č╠└wę╗░Ń┼c├▐╗©╗ņ╝ÅĪŻųąć°Š█§ź«a─▄ų„ę¬╝»ųąį┌╠KĪóšŃā╔╩ĪŻ¼šŃĮŁęį╔·«aķLĮz×ķų„Ż¼Č╠└w╔·«aätų„ę¬╝»ųąį┌ĮŁ╠KĪŻ

ĪĪĪĪĖ∙ō■├▐╗©║═Č╠└wĄ─▓╗═¼╠žąįŻ¼ÅS╔╠┐╔▀xō±▓╗═¼┼õ▒╚╔·«a▓╗═¼Ą─£ņ├▐Ż¼├▐╗©┼cČ╠└wĄ─╠µ┤·ĻPŽĄė╔┤╦«a╔·ĪŻ

ĪĪĪĪ£ņŠ]ī”├▐╗©Ą─╠µ┤·

ĪĪĪĪ╝åŠĆ╔·«aųąŻ¼ęį├▐╗©Īó£ņŠ]Č╠└wĪóš│─zČ╠└wĄ─╩╣ė├×ķų„ĪŻ╝Å┐ŚŲ¾śIīó├▐╗©╝Å│╔├▐╝åŻ¼į┘ė╔┐ŚįņŲ¾śIū÷│╔╝ā├▐▓╝Ż¼╗“š▀īó├▐╗©Īó£ņČ╠║═š│Č╠╝Å│╔╗ņ╝Å╝å║¾Ż¼į┘┼c£ņŠ]ķLĮz║═š│─zķLĮzę╗Ųė╔┐ŚįņŲ¾śI┐Ś│╔╗ņ╝Å▓╝ĪŻ£ņŠ]┼c├▐╗©╩Ūųžę¬Ą─╝Å┐ŚįŁ┴ŽŻ¼ć°ā╚╝Å┐ŚįŁ┴ŽųąŻ¼├▐╗©┼c╗»└w╝sš╝┐é┴┐Ą─90%Ż¼Č°╗»└wųą£ņŠ]╝sš╝80%ĪŻ├▐╗©ę╗░Ńš╝╝Å┐ŚįŁ┴ŽĄ─ 60%Ż¼£ņŠ]š╝ 30%©C35%Ż¼└Ēšō╔ŽŻ¼Č■š▀ė├┴┐ę“ārĖ±ūā╗»Č°«a╔·╠µ┤·ĪŻ

ĪĪĪĪė╔ė┌├▐ārĄ─┤¾Øq┤¾Ą°║═ŽÓī”Ė▀╬╗▀\ąąŻ¼£ņŠ]Į³Äū─ĻĄ─╩╣ė├▒╚└²į÷ķLčĖ╦┘Ż¼ī”├▐╗©Ą─╠µ┤·ū„ė├ūŅ×ķ’@ų°ĪŻ£ņŠ]ī”├▐╗©Ą─╠µ┤·▓╗╣ŌĖ∙ō■ėåå╬Ą─ąĶŪ¾Ż¼Ė³ųžę¬Ą─ät╩Ūār▓ŅĄ─ūā╗»ĪŻ

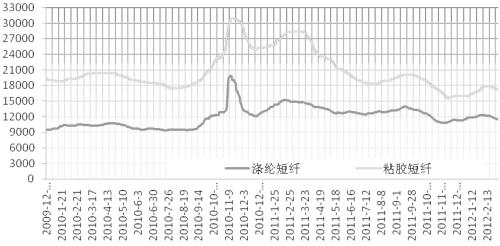

łD1 š│Č╠║═£ņČ╠ārĖ± Ż©å╬╬╗Ż║į¬/揯®

ĪĪĪĪ├▐╗©Īó£ņČ╠Ą─ārĖ±ūā╗»ų▒Įėė░Ēæ▓Ņār║═▒╚ārĄ─ūā╗»Ż¼▀MČ°ė░Ēæ├▐╗©╗“£ņŠ]Č╠└wĄ─ąĶŪ¾┴┐Ż¼ūŅĮKī¦ų┬├▐╗©┼c£ņŠ]Č╠└wārĖ±ųžą┬╗žĄĮŽÓī”║Ž└ĒĄ─▓Ņār╗“▒╚ārĘČć·ĪŻė^▓ņ2010─ĻęįüĒār▓ŅĄ─ūā╗»Ż¼╠žäe╩Ū2010/2011─Ļ├▐╗©ārĖ±┤¾Øq┤¾Ą°Ą─ąąŪķųąār▓ŅĄ─ūāäėŻ¼╬ęéā┐╔ęį░l¼FŻ¼Å─2010─Ļų┴Į±Ż¼ār▓Ņę▓ĮøÜv┴╦┤¾Øq┤¾Ą°Ą─ąąŪķĪŻ