ĪĪĪĪ5Īó├└į¬ę“╦žĄ─ė░Ēæ

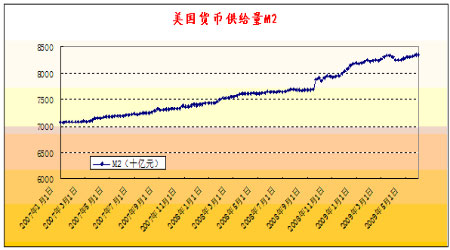

ĪĪĪĪūį┤╬┘J╬ŻÖC▒¼░l(f©Ī)ęįüĒŻ¼├└ć°š■Ė«×ķ┴╦═ņŠ╚Įø(j©®ng)Ø·Ż¼═ņŠ╚×l┼RŲŲ«aĄ─Ų¾śI(y©©)Ż¼═Ų│÷┴╦┤¾ęÄ(gu©®)─ŻĄ─Įø(j©®ng)Ø·┤╠╝żėŗäØĪŻ2į┬17╚šŻ¼äé╔Ž┼_▓╗Š├Ą─├└ć°┐éĮy(t©»ng)ŖW░═±R║×╩┴╦┐éŅ~Ė▀▀_7870ā|├└į¬Ą─Įø(j©®ng)Ø·┤╠╝żėŗäØŻ¼į┌▀@ų«Ū░Ż¼╔Žī├┐éĮy(t©»ng)▓╝╩▓ęčĮø(j©®ng)║×╩▀^ŅÉ╦ŲĄ─ėŗäØĪŻĄ½▀@╣PÕXÅ───└’üĒ╩ŪéĆŅ^╠█Ą─å¢Ņ}Ż¼│²┴╦£pČÉĄ─Ņ~Č╚═ŌŻ¼Ųõ╦¹ų╗─▄┐┐░l(f©Ī)é∙üĒ╗I╝»ĪŻ─┐Ū░Ż¼├└ć°░l(f©Ī)é∙Ą─┐éęÄ(gu©®)─ŻęčĮø(j©®ng)│¼▀^Ųõ─ĻGDP┐é┴┐Ż¼īŹ┘|╔Žš■Ė«ęčĮø(j©®ng)ŲŲ«aŻ¼┤╦Ģr▀Ćį┘░l(f©Ī)é∙ų╗─▄ī¦ų┬ę╗éĆå¢Ņ}Ż¼Š═╩Ū├└į¬┘HųĄĪŻ╚ńłD14╦∙╩ŠŻ¼├└ć°×ķ┴╦āö▀ĆĖ▀Ņ~═Ōé∙Ż¼ķLŲ┌īŹąąžøÄ┼┘HųĄĄ─▓▀┬įŻ¼┤¾┴┐ėĪųŲŌnŲ▒Ż¼ī¦ų┬M2│ų└m(x©┤)▒P╔²Ż¼╝┤▒Ń╩Ūį┌─┐Ū░├└ć°Įø(j©®ng)Ø·╠Äė┌žōį÷ķLĄ─ĀŅæB(t©żi)Ž┬Ż¼├└ć°ę▓ø]ėąĖ─ūā▀^ĪŻ

ĪĪĪĪłD14

łD×ķ├└ć°žøÄ┼╣®Įo┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╩ūäō(chu©żng)Ų┌žøŻ®

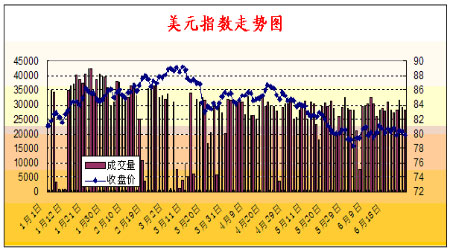

ĪĪĪĪĄ½žøÄ┼┘HųĄ╩Ūę╗éĆŽÓī”ąįĄ─å¢Ņ}Ż¼╝┤├└į¬ŽÓī”ė┌Ųõ╦¹ć°╝ęžøÄ┼Ą─┘Å┘I┴”Ż¼ė╔ė┌╩└ĮńĮø(j©®ng)Ø·Ųš▒ķŽ┬╗¼Ż¼ę“┤╦Ż¼į┌Į±─Ļ─Ļ│§Ż¼├└į¬ę╗Č╚ū▀ÅŖŻ¼╚ńłD15ųą╦∙╩ŠĪŻ

ĪĪĪĪłD15

łD×ķ├└į¬ųĖöĄ(sh©┤)ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╩ūäō(chu©żng)Ų┌žøŻ®

ĪĪĪĪĄ½ļSų°ÜWų▐Įø(j©®ng)Ø·Ą─║├▐DŻ¼├└į¬┘HųĄį┘ę▓▓╗┐╔▒▄├ŌŻ¼├└į¬ųĖöĄ(sh©┤)│ų└m(x©┤)ū▀Ą═Ż¼▀@ę▓Š═Įo┴╦įŁė═ārĖ±╔ŽØq╠ß╣®┴╦ųžę¬Ą─äė┴”ĪŻ╦∙ęįŻ¼Å─3į┬ųąč«ęį║¾Ż¼ć°ļHė═ār┤¾Ę∙▒P╔²ĪŻ

ĪĪĪĪÅ─ķLŲ┌┐┤Ż¼├└ć°═ŲąąžøÄ┼┘HųĄĄ─š■▓▀▓╗Ģ■Ė─ūāŻ¼ę“┤╦Ż¼├└į¬┘HųĄ▓╗┐╔▒▄├ŌĪŻ─┐Ū░Ż¼├└ć°š■Ė«ęčĮø(j©®ng)ęŌūRĄĮ┴╦═©žø┼“├øĄ─’LļUŻ¼ę“┤╦Į±─ĻŽ┬░ļ─ĻŻ¼ ├└ć°š■Ė«ėą┐╔─▄╠ßĖ▀└¹┬╩ęįŠÅĮŌ═©├ø’LļUĪŻ╩ął÷Ą─▀@ę╗ŅAŲ┌ī¦ų┬├└į¬ųĖöĄ(sh©┤)ėąŲ¾ĘĆ(w©¦n)Ą─█EŽ¾Ż¼Ž┬░ļ─ĻŻ¼├└į¬ųĖöĄ(sh©┤)╚įīóęįĄ═╬╗š±╩Ä×ķų„Ż¼▓╗┼┼│²├└ć°š■Ė«╠ßĖ▀└¹┬╩Ą─┐╔─▄ąįĪŻė╔┤╦Ż¼ī”ė┌įŁė═ārĖ±╔ŽØqĄ─ē║┴”Ģ■£p╚§Ż¼įŁė═ārĖ±½@Ą├ę╗éĆ├└į¬ģR┬╩ŽÓī”ĘĆ(w©¦n)Č©Ą─ŠÅø_Ų┌ĪŻ