| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2010-1-14 üĒį┤:ĮŃyŹu

ĻP(gu©Īn)µIį~Ż║įŁė═ ╩»ė═ārĖ±╣▄└Ē▐kĘ© │╔ŲĘė═

ĪĪĪĪĮŃyŹuė^³cš¬ę¬Ż║

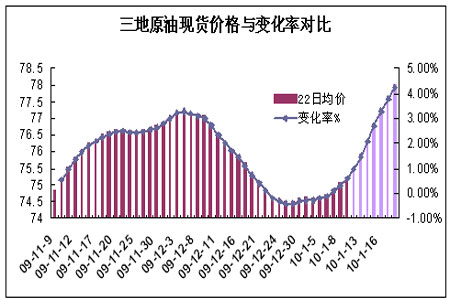

ĪĪĪĪć°ļHįŁė═Ų┌žø┐ń─Ļäō(chu©żng)Ž┬Ī░╩«▀BĻ¢Ī▒Ż¼ČÓĘĮ└¹║├ų¦ō╬Ż¼ārĖ±šŠ╔ŽĪ░80Ī▒├└į¬ĻP(gu©Īn)┐┌╔ŽĘĮŻ¼Ä¦äėć°ā╚(n©©i)│╔ŲĘė═┼·░l(f©Ī)ārę▓│÷¼F(xi©żn)ę╗▌å╔ŽØqĪŻ

ĪĪĪĪ2009─Ļ11į┬10╚šš{(di©żo)ārĢrŻ¼╚²ĄžįŁė═╗∙£╩ār×ķ74.82├└į¬Ż¼░┤šš22éĆ╣żū„╚šęŲäėŲĮŠ∙ØqĘ∙│¼▀^4%ėŗ╦ŃŻ¼─Ū├┤╚²ĄžįŁė═ęŲäėŲĮŠ∙ār│¼▀^77.27├└į¬Ż¼└Ēšō╔Žć°╝ęŠ═æ¬(y©®ng)┐╝æ]╔Žš{(di©żo)ć°ā╚(n©©i)│╔ŲĘė═ārĖ±Ż¼Įžų╣1į┬11╚šŻ¼╚²ĄžįŁė═Į³22╚šŠ∙ār×ķ75.28├└į¬Ż¼▒╚╗∙£╩ār╔ŽØq0.61%Ż¼«ö(d©Īng)Ū░ģ󚚥─╚²ĄžįŁė═¼F(xi©żn)žøārĖ±Š∙│¼80├└į¬Ż¼ļSĢrķgĒśčė▒Šį┬ųą║¾Ų┌▒žī󚲎“│¼4%ĪŻ

ĪĪĪĪš{(di©żo)ārĪČ▐kĘ©ĪĘųąęÄ(gu©®)Č©Ż¼«ö(d©Īng)ć°ļHė═ārĄ═ė┌80├└į¬/═░ĢrŻ¼░┤š²│Ż╝ė╣ż└¹ØÖ┬╩ėŗ╦ŃŻ¼«ö(d©Īng)ć°ļHė═ārĖ▀ė┌80├└į¬/═░ĢrŻ¼£p┐█Ųõ╝ė╣ż└¹ØÖ┬╩Ż¼ų▒ų┴░┤╝ė╣ż┴Ń└¹ØÖ┬╩ėŗ╦ŃĪŻ

ĪĪĪĪ¼F(xi©żn)╠Äé„Įy(t©»ng)ąĶŪ¾ĄŁ╝ŠŻ¼¤ÆÅS│╔ŲĘė═Äņ┤µŲš▒ķĖ▀Ų¾Ż¼╩ął÷╣®┤¾ė┌Ū¾Šų├µ╝ėäĪĪŻ╣╩┤╦į┌ų„ĀI¤ÆÅS╝ė╣ż┴┐ŽÓī”š²│ŻĄ─æB(t©żi)ä▌Ž┬Ż¼ć°ā╚(n©©i)╩ął÷ĮKČ╦│ąĮėėąŽ▐Ż¼ī¦(d©Żo)ų┬─ĻĄū│÷žø┴┐│÷¼F(xi©żn)▒Čį÷Ż¼2009─Ļ12į┬Ę▌Ż¼ųąć°╣▓│÷┐┌│╔ŲĘė═367╚f揯¼Łh(hu©ón)▒╚▒®Øq63.84%ĪŻ2009─Ļ1-12į┬Ż¼ųąć°╣▓▀M┐┌│╔ŲĘė═3696╚f揯¼═¼▒╚Ž┬╗¼5.38%Ż¼│÷┐┌│╔ŲĘė═2504╚f揯¼═¼▒╚╔ŽØq46.26%ĪŻ

ĪĪĪĪÅ─Ė„ĄžõN╩█ārĖ±ĘĮ├µČ°čįŻ¼┼·░l(f©Ī)╩ął÷╩▄ć°ļHė═ārØqä▌ĦäėŻ¼ų„ĀIŠ∙ėą═Ųār┼e┤ļŻ¼Ą½┴Ń╩█ĘĮ├µģsĘ┤ŲõĄ└Č°ąąų«Ż¼┐é¾wąąŪķ╚į▌^ŲĮĄŁĪŻ

ĪĪĪĪÜv┤╬š{(di©żo)ārĢr³c║¾ęŲĪóš{(di©żo)ārĘ∙Č╚▓╗ūŃŅA(y©┤)Ų┌Ż¼│õĘų▒Ē├„Ż¼░l(f©Ī)Ė─╬»ė¹īó═Ė├„Ą─│╔ŲĘė═Č©ārÖCųŲ─Ż║²╗»Ż¼ęįęųųŲ╩ął÷═ČÖCę“╦žŻ¼▓óėą└¹ė┌║Ļė^š{(di©żo)┐žŻ¼«ö(d©Īng)Ū░─ĻĻP(gu©Īn)īóĮ³Ż¼Ķbė┌«ö(d©Īng)Ū░Ų¹▓±ė═┴Ń╩█ārĖ±ŽÓī”▌^Ė▀Ż¼×ķŠS│ų╬’ārĘĆ(w©¦n)Č©Ż¼ŅA(y©┤)ėŗļmī├ĢrĪ░╝tŠĆĪ▒ęčĄĮŻ¼Ą½Ī░┤░┐┌Ī▒╗“╚įīó║¾čėĪŻ

ĪĪĪĪė^ų«ć°ļHĘĮ├µŻ║─┐Ū░Ż¼üĒūįĖ„ĘĮ├µĄ─ė░Ēæę“╦ž┴ŅįŁė═╔Žąąäė┴”▓╗ūŃŻ¼╔Žų▄╬Õ├└ć°Š═śI(y©©)öĄ(sh©┤)ō■(j©┤)ŲŻ╚§╝░├└┬ō(li©ón)ā”╣┘åTĘQ└¹┬╩īó┐╔─▄į┌ę╗Č╬Ģrķg▒Ż│ųį┌Ą═╬╗Ą─čįšō┴Ņ├└ć°Į╚┌╩ął÷╚▒Ę”└¹║├ų¦ō╬Ż¼Č°╣®æ¬(y©®ng)ĘĮ├µĄ─▀^╩ŻęčĮø(j©®ng)’@¼F(xi©żn)Ż¼├└ć°╠ņÜŌę▓ķ_╩╝╗ž┼»Ż¼╚Ī┼»ė═ąĶŪ¾╩▄ĄĮō·(d©Īn)ænŻ¼Č╝ļyęį╠ßš±Į³Ų┌Ą─ć°ļHįŁė═ū▀ä▌Ż¼Ą½╩ŪŻ¼ķLŠĆ┐┤Ż¼Įø(j©®ng)Ø·Å═(f©┤)╠KĄ─└¹║├ę“╦ž╚įīóĦüĒīŹ┘|(zh©¼)ąįų¦ō╬Ż¼╣╩Ż¼Ž┬Ą°┐šķgėąŽ▐ĪŻ▒Ŗ╦∙ų▄ų¬Ż¼įŁė═¼F(xi©żn)žø╩ął÷Ą─Č©ārŻ¼Š∙ģó┐╝Ų┌žøł¾ārŻ¼─┐Ū░Ż¼╬ęć°Č©ārģó┐╝Ą─╚²Ąž¼F(xi©żn)žøįŁė═Š∙ārüĒ┐┤Ż¼ūā╗»┬╩ų▓Įį┌╔ŽØqŻ¼šš─┐Ū░Ą─80├└į¬ĖĮĮ³Ą─ū▀ä▌└^└m(x©┤)ÖM▒Pš¹└ĒŻ¼ŅA(y©┤)ėŗų┴▒Šį┬ųą║¾Ų┌Ż¼╚²ĄžįŁė═ūā╗»┬╩īó▀_ĄĮ4%ĖĮĮ³Ż¼š{(di©żo)ārŅA(y©┤)Ų┌ę▓īó╔²£žŻ¼ć°ā╚(n©©i)╩ął÷ū▀ä▌Ģ■▒╚▌^śĘė^ĪŻ╚ńłDŻ¼12į┬╔Žč«Ż¼Š∙ār▀M╚ļš{(di©żo)ār┤░┐┌Ų┌Ż¼Ą½╩▄ārĖ±Ž┬Ą°═Ž└█Ż¼ø]─▄▀_ĄĮ4%Ą─ūā╗»┬╩Ż¼Š═╝▒▐D(zhu©Żn)ų▒Ž┬Ż¼ų┴▒Šį┬ųą║¾Ų┌Ż¼╝┘įO(sh©©)įŁė═ārĖ±Š∙į┌80├└į¬ĖĮĮ³š±╩ÄŻ¼Š∙ārīóų▓Į▒ŲĮ³4%Ą─š{(di©żo)ārĻP(gu©Īn)┐┌ĪŻ

łD×ķ╚²ĄžįŁė═¼F(xi©żn)žøārĖ±┼cūā╗»┬╩ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║ĮŃyŹuŻ®

- ŽÓĻP(gu©Īn)ą┬┬ä

- Ž┬ė╬Ž¹┘M═·╝Š┼RĮ³ LLDPEØqä▌╬┤═Ļ┤²└m(x©┤)

- PTA│┐Ģ■╝oę¬1į┬12╚š:PTAš╩Ä-║Ż║Į¢|ŃyŲ┌žø

- ć°ļHįŁė═ĮY(ji©”)╩°10▀BĻ¢ ╗»╣ż«a(ch©Żn)ŲĘ▀M╚ļą▐š¹

- ė═ār▒ŲĮ³82├└į¬═Ė╔õ──ą®ą┼╠¢

- ░l(f©Ī)Ė─╬»ĻP(gu©Īn)ė┌ėĪ░l(f©Ī)ĪČ╩»ė═ārĖ±╣▄└Ē▐kĘ©Ż©įćąąŻ®ĪĘĄ─═©ų¬

- ć°ļHė═ār▀M╚ļ80║¾ ė|äėųąć°Įø(j©®ng)Ø·╔±Įø(j©®ng)

- 2010│╔ŲĘė═ār╩ū┤╬ėŁüĒĖ▀Øq ų·═ŲĪ░╝ū┤╝Ų¹ė═¤ßĪ▒

- ╣Ø(ji©”)─▄£p┼┼Ī¬Ī¬éź┤¾Ą─╩└ĮńŁh(hu©ón)▒Ż╣ż│╠

- ─z╦«š│ś“Ī¬Ī¬Ī░éź┤¾Ī▒Ą─ųąć°╣ż│╠Ż¼

- ┘Q(m©żo)ęū▒┌ēŠŅl¼F(xi©żn) äė┴╦šlĄ──╠└ęŻ┐

- Ą┌╩«╦─ī├ųąć°ć°ļH═┐┴Žš╣Īż╔Ž║Ż

- ╠ž▒Ż░Ė└m(x©┤)ł¾Ī¬Ī¬▌å╠ź╠ž▒Ż▓├øQ═©▀^ ųą

- Ą┌╩«╬Õī├ųąć°ć°ļHÅ═(f©┤)║Ž▓─┴Ž╣żśI(y©©)╝╝ąg(sh©┤)

- ├¹╚╦+├¹┼Ų ą┬ą╬ä▌Ž┬═┐┴ŽąąśI(y©©)╩ął÷ĀI

- PETŲ┐Ż║Ūę┐┤Ų┐¾w░³čbšlų„│┴ĖĪŻ┐

- 2009─ĻČ╚ć°╝ę╝╝ąg(sh©┤)░l(f©Ī)├„¬ä─┐õøŻ©═©...

- 2009─ĻČ╚ć°╝ę┐ŲīW(xu©”)╝╝ąg(sh©┤)▀M▓Į¬ä

- 2009─ĻČ╚ć°╝ęūį╚╗┐ŲīW(xu©”)¬ä─┐õø

- ŽŃĖ█┤¾īW(xu©”)╚╬įü╚Aį║╩┐įLå¢╗»īW(xu©”)╦∙▓ó...

- ųą┐Ųį║29ĒŚ│╔╣¹½@Ą├2009─ĻČ╚ć°╝ę...

- Š█╦─Ę·ęꎮÅ═(f©┤)║Ž─ż╝╝ąg(sh©┤)½@ć°╝ę░l(f©Ī)├„...

- Ą┌43ī├IUPAC╩└ĮńĖ▀Ęųūė┤¾Ģ■ķ_╩╝ŠW(w©Żng)...

- ╣╚│¼║└ĪóīO╝ęŚØ½@09─ĻČ╚ć°╝ęūŅĖ▀...